Poche parole per riassumere una ormai datata strategia di investimento basata su una teoria secondo la quale, statisticamente, nel periodo tra novembre e aprile si verifica una crescita del mercato azionario proporzionalmente superiore agli altri mesi. La prima metà di maggio, in effetti, sembra trovare riscontro.

I principali listini mondiali, dopo aver messo a segno performance da record in aprile, si muovono ora in modo disordinato. Le piazze Usa, ben piazzate nelle classifiche, registrano una certa dispersione dei risultati: il Nasdaq avanza di quasi quattro punti percentuali, mentre S&P 500 e DJ Industrial poco più dell’1%. Europa e Asia si muovono in modo tutt’altro che compatto, ma si nota come l’Europa mediterranea stia patendo particolarmente. Il Giappone, invece, rappresenta la punta di diamante dei Paesi asiatici e si apprezza di un punto o poco più.

L’analisi del

mercato valutario mostra una certa stabilità dell’euro contro le altre principali valute, con una significativa eccezione rappresentata dalla sterlina, che cede circa il 3% contro la moneta unica.

Il risparmio gestito si muove in ordine sparso, con variazioni relativamente contenute. A primeggiare sono i comparti focalizzati sul mercato giapponese, soprattutto su mid e small cap. Tra i mercati sviluppati emerge una sovraperformance realizzata dai titoli growth, tendenza questa ormai consolidata. Altro fenomeno di ampio respiro riguarda la propensione delle large cap a sovraperformare negli Usa, mentre nel resto del mondo sono le società a bassa capitalizzazione ad ottenere i risultati migliori.

Anche l’overview per settori sottolinea le attuali difficoltà in cui vertono i mercati, ma si conferma l’allungo dei metalli preziosi e delle biotecnologie.

Dagli indici rappresentativi dei comparti obbligazionari emergono variazioni contenute. Il debito Usa cresce, ma particolarmente rilevante – se non determinante – è l’effetto del cambio. I bond europei si muovono in rosso, pur senza drammi, con l’unica eccezione rappresentata dai convertibili. Le scadenze brevi cedono meno di quelle lunghe.

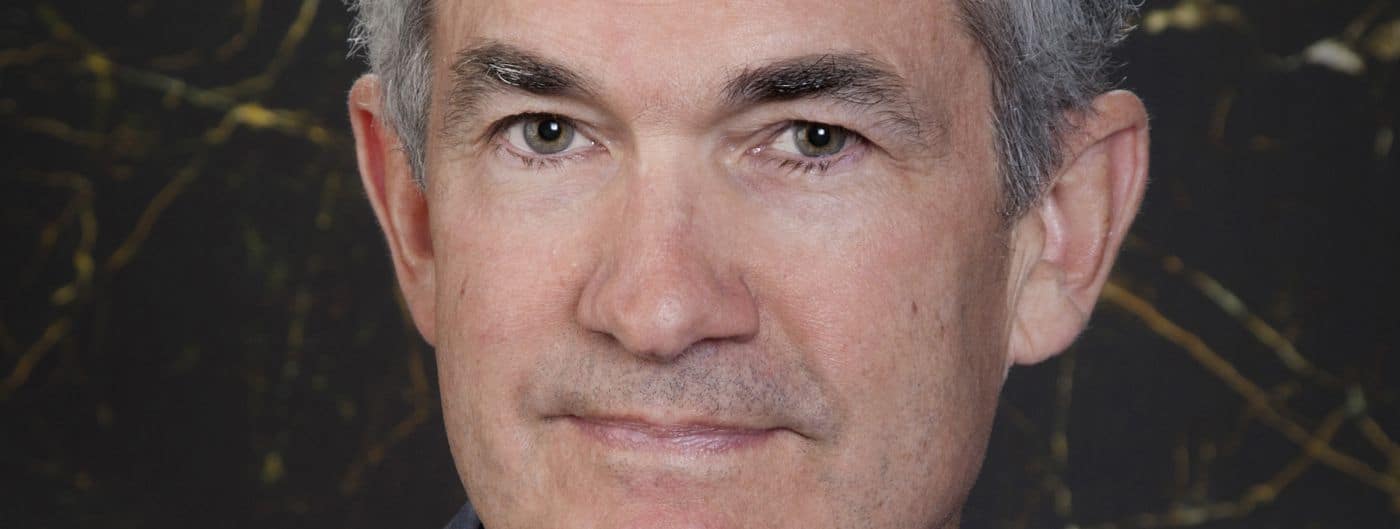

Pare quindi che le recenti attività delle banche centrali non si siano rivelate sufficienti a rassicurare gli operatori dopo un trimestre di sangue, anche se parzialmente recuperato da un aprile all’insegna degli allunghi. In particolare, il 29 aprile la Fed ha annunciato la volontà di mantenere invariati i tassi. Pur ammettendo le evidenti difficoltà in cui è precipitata l’economia a causa del coronavirus, e in particolare l’impennata della disoccupazione, la Banca centrale argomenta con l’inflazione rimasta stabile, il mercato azionario in recupero e la ragionevole ipotesi che si tratti di un periodo drammatico ma destinato a esaurirsi in tempi ragionevoli. Il 30 aprile è stato il turno della Bce, che ha lasciato anch’essa i tassi d’interesse invariati: il tasso principale resta fermo a zero, quello sui depositi a -0,50% e quello sui prestiti marginali allo 0,25%. Viene confermato il piano di acquisti per 750 miliardi e al contempo viene introdotta una nuova serie di operazioni di rifinanziamento di natura eccezionale, chiamate Peltro (Pandemic emergency longer-term refinancing operations).