Secondo S&P, “la qualità degli attivi delle banche si indebolirà in diversi Paesi a causa dell’inasprimento delle condizioni di finanziament… Ma l’impatto complessivo dovrebbe essere gestibile”

“In questo contesto, consideriamo le obbligazioni bancarie garantite con scadenze residue inferiori a tre anni e con rating AAA come una valida alternativa d’investimento”, ha dichiarato a We Wealth il cio di Smart Bank, Alessandro Brusadelli

Le banche, tra i titoli su cui gli investitori avevano puntato con più convinzione a inizio anno, sono finite da alcune settimane in unasituazione di debolezza. Paradossalmente, i tassi d’interesse in aumento che hanno generato utili record nell’ultima parte del 2022 si sono rivelati fonte di problemi per alcuni istituti considerati non sistemici Oltreoceano: l’esposizione del portafoglio ai titoli obbligazionari a lungo termine, unita ad anomale corse agli sportelli, ha costretto alcune banche come Svb a realizzare perdite fino a quel momento solo teoriche.

In Europa, però, ad aver colpito di più il mercato dei bond bancari è stato l’azzeramento di 17 miliardi di dollari in obbligazioni convertibili Credit Suisse nell’ambito del salvataggio orchestrato dalle autorità elvetiche. Il bond At1, il primo titolo obbligazionario a essere “drenato” in caso di necessità di capitale per la banca emittente, è finito al centro dell’attenzione dopo questo episodio, anche se le autorità europee si sono subito imposte per ricordare che, nell’Ue, l’azzeramento degli azionisti verrà sempre prima di quello degli obbligazionisti (contrariamente a quanto avvenuto nel caso si Credit Suisse).

L’impatto della vicenda resta ancora evidente sul comparto, tracciato dall’Etf di Invesco sui bond At1, che al 30 marzo era in calo di quasi 13% da inizio anno – anche se si inizia a vedere un piccolo recupero.

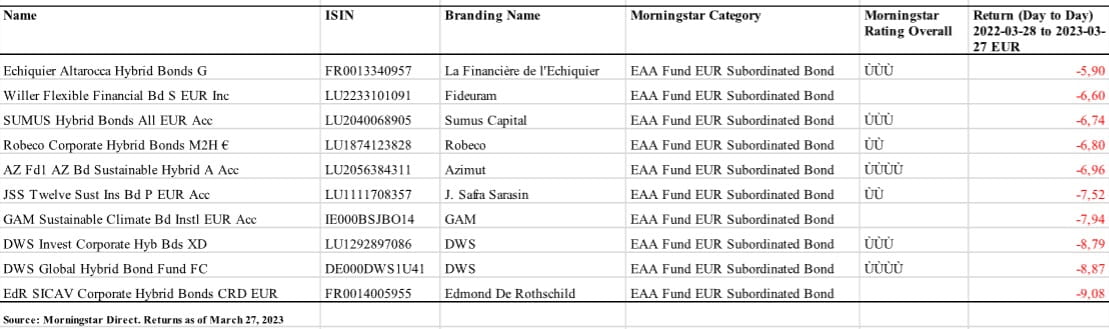

Più in generale, il mercato delle obbligazioni bancarie risulta molto “scontato” rispetto non solo al recente passato, ma anche ai livelli di 12 mesi fa. We Wealth ha chiesto a Morningstar di ordinare i fondi comuni più performanti nell’ultimo anno, fra i molti prodotti specializzati in obbligazioni emesse da istituzioni finanziarie. L’esito rimane decisamente negativo, anche fra i fondi relativamente meno colpiti, con un’influenza determinante del rialzo dei tassi anche su questa tipologia di obbligazioni.

!function(){“use strict”;window.addEventListener(“message”,(function(a){if(void 0!==a.data[“datawrapper-height”]){var e=document.querySelectorAll(“iframe”);for(var t in a.data[“datawrapper-height”])for(var r=0;r<e.length;r++)if(e[r].contentWindow===a.source){var i=a.data["datawrapper-height"][t]+"px";e[r].style.height=i}}}))}();

LE OPPORTUNITÀ PER TE.

Le banche europee sono davvero in salute?

Cosa succede ai bond bancari se l’emittente va in dissesto?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA

Bond bancari, più rischi che opportunità?

Il giudizio negativo degli investitori sul comparto bancario ha messo in conto che, probabilmente, la capacità di spremere utili nei prossimi mesi sarà più complicata per il settore finanziario nei prossimi mesi. In merito alla solidità del sistema, ha affermato una nota di S&P del 30 marzo, “le banche dovrebbero essere in grado di preservare solidi profili di capitalizzazione e di e di finanziamento, anche se a costi più elevati”.

Infatti, “l’aumento dei tassi dovrebbe continuare a sostenere margini di interesse netti di molte banche, anche se i costi operativi e del credito sono destinati ad aumentare”, ha affermato S&P, “la qualità degli attivi delle banche si indebolirà in diversi Paesi a causa dell’inasprimento delle condizioni di finanziamento e alcune sacche di rischio potrebbero colpire i prestatori meno diversificati, tra cui le istituzioni finanziarie non bancarie. Ma l’impatto complessivo dovrebbe essere gestibile”.

L’universo bancario e le relative obbligazioni, è stato eccessivamente venduto rispetto a quella che, secondo varie analisi indipendenti, viene definita come una situazione sostanzialmente “gestibile” e differente rispetto a quella del 2008? Fra i sostenitori di questa tesi ci sono, fra gli altri, Vontobel AM e anche Smart Bank, che vede con interesse alcune categorie di bond bancari.

“Nelle ultime settimane, i prezzi delle obbligazioni bancarie garantite mostrano un pick-up interessante rispetto, ad esempio, ai titoli governativi. I prezzi in calo sono dovuti principalmente al movimento al rialzo dei tassi d‘interesse e di fatto, poco o nulla, al fattore creditizio. Questo lascia ben sperare che la temuta recessione possa essere lieve e temporanea. Infatti, finora, i tassi di default sono stati in linea o meglio degli anni precedenti”, ha dichiarato a We Wealth Alessandro Brusadelli, chief investment officer di Smart Bank. “Visto l’attuale livello del tasso Euribor intorno al 3%, qualche riflesso negativo sul pagamento delle rate dei mutui a tasso variabile potrebbe vedersi, anche se negli ultimi 5 anni il nuovo erogato era 80% a tasso fisso”, ha proseguito Brusadelli, “in questo contesto, consideriamo le obbligazioni bancarie garantite con scadenze residue inferiori a tre anni e con rating AAA, considerata anche la loro eleggibilità presso la Banca Centrale Europea, come una valida alternativa d’investimento”.