La seduta del 28 marzo è stata favorita dall’exploit di Unicredit, con l’ok dell’Europa al buyback da 3,3 miliardi

In generale il contesto favorevole al business delle banche si è ridimensionato, rendendo difficile un immediato recupero

Nell’ultimo mese l’indice bancario italiano ha perso oltre l’11%, nonostante il recupero delle ultime sedute

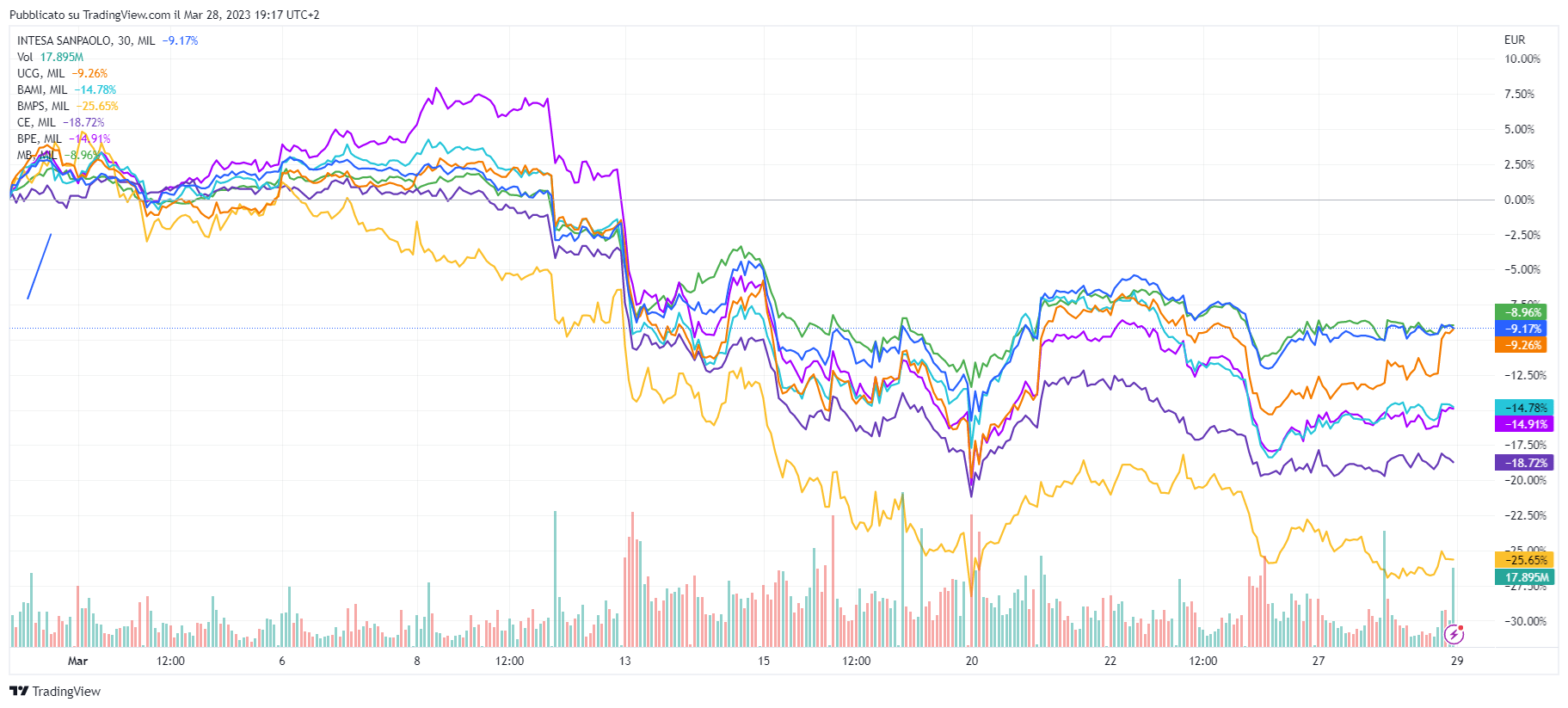

Nell’ultimo mese il settore bancario italiano ha perso circa l’-11,10% in Borsa. Il Ftse Italia Banche, dal 10 marzo, data nella quale le autorità federali Usa sono intervenute in soccorso di Silicon Valley Bank, ha risentito della nuova fase di incertezza. Il salvataggio di Credit Suisse e le speculazioni su Deutsche Bank hanno poi confermato un clima pesante sul settore anche in Europa, incoraggiando la Bce ad ammorbidire i toni sulle sue prossime mosse – nonostante il rialzo di mezzo punto operato questo mese.

Dopo la gelata, i segnali di recupero del settore sono stati, per il momento, abbastanza timidi. A livello europeo lo Stoxx Banks ha recuperato il 4,62% rispetto al minimo toccato nel mese il 20 marzo (con un rosso complessivo del -14,98% rispetto a fine febbraio). In Italia, in modo non molto differente, il Ftse Italia Banche ha recuperato il 5,39% dal minimo del 17 marzo.

Alcuni istituti italiani sono stati decisamente più colpiti di altri, però. Mps, sempre afflitta dalla sindrome dell’anello debole fra i grandi gruppi italiani, ha ceduto nell’ultimo mese il 25,6%, al 28 marzo. Credem e Bper hanno perso rispettivamente il 18,7 e il 14,9%. Escono meno danneggiati da questa fase i due gruppi maggiori Intesa Sanpaolo e Unicredit, con una perdita in Borsa intorno al 9,1% e 9,2%, rispettivamente. Gli istituti più grandi, nella logica di una fuga verso la qualità dei depositi bancari, potrebbe favorire le banche ritenute più solide e sistemiche.

“Pensando a quanto si è verificato sul comparto bancario americano e su quello europeo, con l’acquisizione di Credit Suisse in emergenza da parte di Ubs, sul settore bancario italiano vengono in mente le parole di Giulio Tremonti che, da Ministro delle Finanze nel corso della crisi del 2008, affermò che “le banche italiane si sono salvate perché non parlano inglese”. In altri termini, il sistema finanziario italiano, soprattutto dopo i consolidamenti degli ultimi anni, tende ad assumere rischi piuttosto limitati sul fronte delle esposizioni che assume”, ha dichiarato a We Wealth il consulente finanziario e fondatore di DLD Capital Scf, Edoardo Fusco Femiano.

“Ciò detto, il settore bancario globale soffre in questa fase di uno squilibrio tra la gestione della raccolta e quella degli impieghi: l’aumento dei tassi d’interesse crea delle asimmetrie tra il costo della raccolta e la possibilità di impiegare questa raccolta su attivi in grado di remunerarla con margine”, ha aggiunto, “questo stato di cose è oggi strutturale ed era largamente prevedibile. Economie indebitate come quella europea e americana non possono sopportare a lungo un costo del denaro così alto e le banche centrali devono oggi scegliere tra la stabilità del sistema finanziario e la lotta all’inflazione”.

Banche in saldo, la panoramica negli Usa

Negli Stati Uniti il comparto bancario è stato ancora più colpito, nonostante le forti misure di protezione messe in campo dalla Federal Reserve e dal dipartimento del Tesoro, complici le mancanze regolamentari che hanno esposto i bilanci delle banche “non sistemiche” a ingenti perdite non realizzate (a causa dell’effetto del rialzo dei tassi sui bond a lungo termine in portafoglio). Da inizio marzo l’indice S&P Banks ha perso il 23,7% (rosso che sale al -28,32% nell’indice dedicato alle banche regionali, mentre l’S&P 500 depurato dai titoli finanziari è cresciuto dell’1,76%, al 27 marzo. Anche nella realtà statunitense le big bank come Goldman Sachs, JP Morgan Chase e Morgan Stanley hanno subito un contraccolpo meno forte dalla nuova fase di incertezza.

Mentre le aspettative di rialzi dei tassi si sono abbassate su entrambe le sponde dell’Atlantico, hanno ripreso quota i titoli growth, come testimonia il risultato positivo del Nasdaq Compostite nell’ultimo mese, in rialzo del 2,47%.

LE OPPORTUNITÀ PER TE.

E’ un buon momento per investire in titoli bancari?Sai qual è l’esposizione diretta e indiretta del tuo portafoglio al settore finanziario?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA

Banche italiane le possibilità di rimonta

Con le vendite subite dalle azioni bancarie italiane si è aperta un’occasione di acquisto o si è trattato di un adeguato ridimensionamento di fronte al futuro scenario? “Sul piano delle valutazioni è complesso esprimersi perché, certamente, tassi in costante rialzo non possono che portare instabilità al settore finanziario”, ha affermato Fusco Femiano, “in aggiunta, la centralità di questo settore pone ulteriori interrogativi sul consolidamento del rimbalzo dell’azionario partito dai minimi di ottobre 2022. Se prima i temi fondamentali sui mercati erano l’inflazione e la tenuta del ciclo economico, oggi è di tutta evidenza che se ne sia aggiunto un terzo, ossia la tenuta del sistema finanziario”.

“Le preoccupazioni bancarie non sembrano destinate a diminuire nonostante le ridotte (fortunatamente) speculazioni finanziarie”, ha commentato a We Wealth il market analyst di eToro, Gabriel Debach, “numerosi sono i fattori avversi: l’aumento delle preoccupazioni per un rallentamento economico, con un calo nella crescita dei prestiti al settore privato; la potenziale maggiore necessità di copertura finanziaria, accompagnata da una revisione delle politiche sui dividendi o, più probabilmente, dei buyback; nonché il ridotto sostegno alla crescita del margine di intermediazione”. Il 28 marzo, a proposito di buyback, è arrivato l’ok dall’Europa per l’operazione di Unicredit, da 3,3 miliardi di euro che ha galvanizzato il titolo nell’ultima parte della seduta (+4,38%).

Le perplessità sulle future opportunità di remunerazione degli azionisti non tolgono il fatto che le banche restino “decisamente solide, vaccinate dalle ultime crisi che hanno colpito gli istituti finanziari nell’ultimo ventennio e con i vari stress test europei pronti a vagliare i diversi scenari”, ha dichiarato Debach ricordando che gli stress test della Bce sottopongono il sistema a choc ben più gravi di quelli dei recenti fatti di cronaca.

“In generale, infatti, le grandi banche hanno bilanci solidi, fonti di reddito diversificate e una maggiore regolamentazione oggi rispetto al 2008. Ma, come detto, questo non sembra essere sufficiente a mettere al riparo i vari istituti da possibili improvvise vendite”.

Come evidenziato dalle recenti performance dei titoli italiani, “in Europa a soffrire maggiormente le pressioni degli speculatori sono soprattutto i titoli che godono di una minore reputazione”, ha affermato Debach: “Société Générale registra i maggiori cali tra i primi gruppi bancari (-27% dal 8 marzo scorso). Non aiutano le notizie odierne proprio su Société Générale, BNP Paribas, Exane, Natixis e HSBC nel mirino in Francia”.