Il vero gancio del 2026 è la governance, non la filantropia

Il segnale più interessante di queste settimane non arriva dai mercati, ma dalla struttura del capitale familiare. Il 24 marzo 2026 Assifero ha dedicato il suo Simposio delle fondazioni di famiglia ad Alessandria a filantropia, investimenti e alleanze intergenerazionali, mentre negli Stati Uniti il National Center for Family Philanthropy ha pubblicato un nuovo report sul ruolo del board chair, costruito su oltre 60 interviste a presidenti e ceo di family foundation. Il punto comune è netto: la fase che si apre non riguarda solo il passaggio generazionale, ma la qualità delle regole con cui una famiglia decide.

Per questo la fondazione di famiglia torna al centro. Non come appendice reputazionale del patrimonio, ma come luogo in cui si fissano criteri, ruoli, priorità e continuità. Antonio Danieli, presidente di Assifero, la definisce « una piattaforma intergenerazionale in cui vengono codificate storie, visioni, ideali, competenze », aggiungendo che queste strutture consentono di mobilitare risorse finanziarie private con continuità di lungo periodo.

Il dato che cambia la lettura: il Family office nasce quasi sempre nella discontinuità

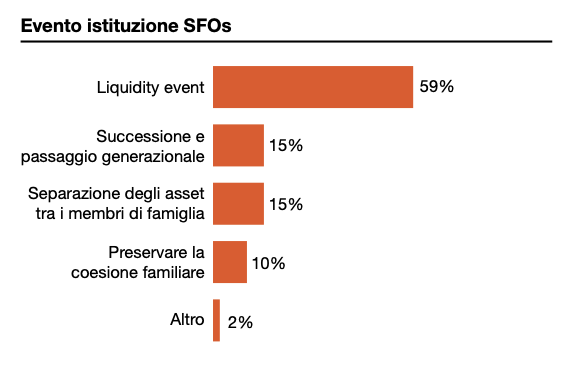

Il nuovo Family Office Survey 2026 di PwC Italia aiuta a capire perché il tema stia diventando urgente adesso. L’indagine copre 48 strutture con sede legale in Italia; 41, pari all’85%, sono Single family office. Ma soprattutto il 59% degli Sfo dichiara che la nascita della struttura è stata causata, in tutto o in parte, da un liquidity event legato alla vendita dell’azienda di famiglia o di una sua quota.

Questo è il punto chiave anche per il lavoro quotidiano di wealth manager, private banker e family office advisor. Il Family office italiano non nasce in una fase lineare: nasce quando il patrimonio cambia natura, diventa più liquido, più complesso, più esposto a tensioni tra asset allocation, successione e coesione familiare. In questo passaggio la fondazione può diventare il perno che tiene insieme capitale, valori e legittimazione delle decisioni.

La governance pesa più di quanto il mercato voglia ammettere

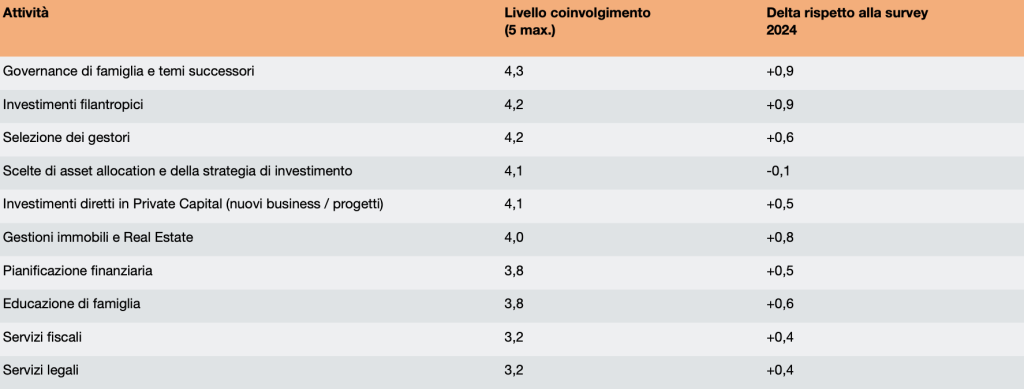

Lo stesso report PwC mostra che oggi le famiglie chiedono ai loro Family office molto più che execution finanziaria. Le attività con il più alto livello di coinvolgimento familiare sono governance di famiglia e temi successori, con uno score di 4,3 su 5, in aumento di 0,9 punti rispetto alla survey 2024. Subito dopo arrivano gli investimenti filantropici e la selezione dei gestori, entrambe a 4,2, mentre gli investimenti diretti in Private capital sono a 4,1.

Il dato è molto più forte di quanto sembri. Dice che governance, filantropia e Private capital stanno entrando nello stesso perimetro decisionale. Non sono più dossier separati. Sono pezzi della stessa architettura di controllo del patrimonio, e questo obbliga il wealth management a spostarsi da una logica di prodotto a una logica di struttura.

Quando la fondazione funziona davvero: il caso Pfc

Il Simposio Assifero ha messo al centro il caso di Pfc Family Office, legato a un ramo della famiglia Marzotto. Secondo la nota di Fondazione SociAL, dall’avvio nel 2020 della strategia di impact investing il rendimento medio annuo dichiarato è stato superiore al 10%, in una combinazione tra mercati quotati, alternativi e filantropia.

Questo caso è interessante perché smonta due luoghi comuni. Il primo è che la fondazione sia solo un contenitore valoriale. Il secondo è che allineare missione e portafoglio significhi accettare una penalizzazione automatica dei rendimenti. Urszula Swierczynska, Impact and Philanthropy Director di Pfc Family Office, è stata invitata proprio per approfondire la nascita e l’evoluzione di un modello in cui la governance non rallenta l’investimento: lo rende più coerente.

Il nodo Private capital: senza regole condivise l’illiquidità diventa un rischio di famiglia

I numeri PwC mostrano che il Family office italiano sta andando verso una sofisticazione progressiva, pur mantenendo un profilo prudente. Il coinvolgimento della famiglia arriva a 4,1 sugli investimenti diretti in Private capital, e la governance familiare è già considerata un’attività ad alta importanza, con uno score di 4,0 nei servizi professionali connessi alla gestione della famiglia.

Qui la fondazione di famiglia può avere una funzione decisiva. Più cresce il peso di asset illiquidi, orizzonti lunghi e valutazioni meno trasparenti, più serve un luogo in cui chiarire chi decide, con quali tempi, con quale tolleranza al rischio e con quale mandato tra generazioni. Senza questa infrastruttura, il rischio non è solo di investimento: è di conflitto interno, di ritardi decisionali e di dispersione strategica.

Il paradosso globale: famiglie sofisticate negli investimenti, fragili nella successione

Il nuovo 2026 Global Family Office Report di J.P. Morgan Private Bank aggiunge una prospettiva internazionale molto utile. Il campione comprende 333 family office in 30 Paesi, con un patrimonio netto medio di 1,6 miliardi di dollari. In media, il 38,4% del portafoglio è in public equities, il 30,8% in private investments e il 14,8% in fixed income. Ma l’86% non ha ancora un piano di successione chiaro per i key decision maker.

William Sinclair, Global Co-Head of the Family Office Practice di J.P. Morgan Private Bank, osserva che il ruolo della banca è aiutare le famiglie a trasformare l’ambizione in «impatto duraturo».

Natacha Minniti, Global Co-Head della stessa practice, aggiunge che ciò che emerge a livello globale è una postura ancora chiaramente risk-on. È qui che si vede il vero paradosso del 2026: famiglie molto sofisticate nell’allocazione del capitale e ancora troppo deboli nella pianificazione del potere decisionale.

La lezione americana più utile: scrivere le regole prima che diventino personali

Il contributo più pratico arriva però dal National Center for Family Philanthropy. Nel report sul board chair il centro definisce questa figura una componente vitale della governance efficace. E nel case study pubblicato a febbraio da Brittany Collins, Executive Director della Betty & Davis Fitzgerald Foundation, con Lindsay Stradley, Chair della stessa fondazione, emerge una lezione molto concreta: « Scrivere le aspettative è un regalo alla prossima generazione ».

Non è una formula retorica. Significa mettere per iscritto dimensione del board, criteri di accesso, durata dei mandati, successione della leadership, ruolo dei trustee esterni e parametri di performance. Quando queste regole non esistono, la governance resta affidata alla memoria familiare; quando esistono, la transizione smette di essere gestione della crisi e diventa strategia.

Per il wealth manager cambia la domanda chiave

Per anni la domanda dominante è stata quale veicolo usare: holding, trust, patto di famiglia, fondazione, advisory board. Oggi la domanda utile è un’altra: chi decide cosa, con quale responsabilità, con quale trasparenza e con quale equilibrio tra rami familiari. È su questo punto che la fondazione di famiglia diventa interessante per il wealth managementmoderno, perché può separare il piano della proprietà da quello del mandato, senza spezzare la continuità del disegno patrimoniale.

Il punto più scomodo è anche il più importante. Una fondazione non risolve nulla da sola. Può essere una cabina di regia della continuità, oppure una vetrina morale che evita il conflitto ma non lo governa. La differenza la fanno board, regole, accountability e qualità del dialogo tra Family office, famiglia e advisor. Nel 2026 il vantaggio competitivo non sta solo nell’accesso ai deal, ma nella capacità di dare al capitale una struttura di governo credibile.

La fondazione torna centrale perché il capitale è entrato in una fase più esigente

Il ritorno della fondazione di famiglia non segnala un’irruzione della filantropia nel wealth. Segnala qualcosa di più importante: la ricchezza privata sta entrando in una fase in cui successione, Private capital, co-investimenti, impact investing e family governance non possono più essere amministrati come compartimenti stagni. Lo mostrano il caso italiano, con il 59% degli Sfo nato da un liquidity event, e il caso globale, con l’86% dei Family office senza un piano di successione chiaro per i decisori chiave.

Per questo la fondazione, se ben disegnata, smette di essere solo un veicolo filantropico. Diventa una tecnologia di governo del patrimonio. E la vera domanda, per chi assiste grandi famiglie imprenditoriali, non è se usarla. È se usarla per decidere meglio, prima che la transizione renda più fragile tutto il resto.