Nonostante le sorprese negative sull’inflazione le aspettative sui futuri rialzi si sono ridimensionate rispetto alla situazione pre-SVB

Le attese dei membri del Fomc implica un altro rialzo da 25 punti base, dopo quello deciso oggi

La Federal Reserve ha deciso, con voto unanime, di alzare i tassi sui fondi federali di 25 punti base portando il range a 4,75-5%: si tratta della scelta che gli analisti ritenevano più probabile alla vigilia, alla luce delle pressioni inflazionistiche ancora forti su beni e servizi. La Fed ha citato, alla base della sua decisione, i guadagni occupazionali e la bassa disoccupazione unita a un tasso d’inflazione che “rimane elevato”. In particolare, gli investitori hanno osservato come le aspettative sui futuri rialzi siano rimaste sostanzialmente ancorate alle previsioni dello scorso dicembre, nonostante le molteplici sorprese negative sull’andamento dell’inflazione.

In questo senso, ha confermato il presidente Jerome Powell in conferenza stampa, il Fomc ha tenuto conto delle crisi bancarie e sull’attesa di una stretta sul credito che probabilmente renderà meno necessari molteplici rialzi da qui in avanti. Alcune previsioni, precedenti al caso SVB, indicavano un tasso terminale del 6% o più, a causa delle persistenti pressioni sui prezzi e il mercato del lavoro ancora molto forte.

Sul comparto bancario, finito sotto la lente degli investitori dopo i fallimenti di Svb e Signature bank la dichiarazione del Fomc ha precisato che “il sistema bancario statunitense è solido e resistente”.

Durante la conferenza il presidente Powell ha ammesso che il Fomc ha preso in considerazione l’idea di mettere in pausa i rialzi a causa delle tensioni sul settore bancario, per poi mantere la rotta sui 25 punti base e modificare l’outlook per le prossime riunioni in senso meno restrittivo.

“E’ probabile che i recenti sviluppi provochino un inasprimento delle condizioni di credito per le famiglie e le imprese e che pesino sull’attività economica, sulle assunzioni e sull’inflazione”, ha dichiarato il comitato nella sua nota, ma “l’entità di questi effetti è incerta“.

“L’inflazione nei beni è in atto, ma non abbiamo segni di disinflazione nei servizi non legati all’edilizia, la storia rimane la stessa”, ha aggiunto Powell in conferenza. Quanto effetto avrà l’attesa stretta del credito bancario in seguito al caso SVB? “La questione è che non lo sappiamo, non sappiamo quanto sarà rilevante al momento, potenzialmente è un fenomeno che potrebbe essere reale”, ha affermato il presidente Powell.

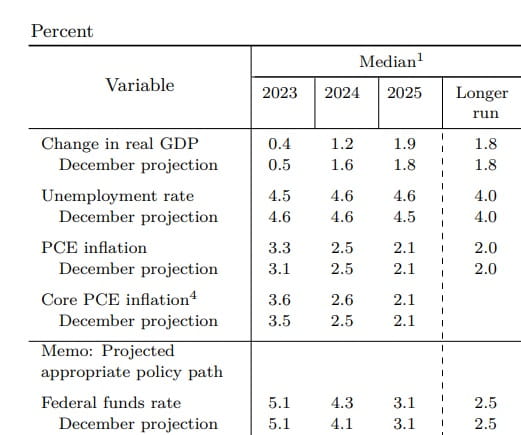

Nel frattempo, la Fed ha rivisto al ribasso le previsioni sul Pil, dallo 0,5% allo 0,4% per il 2023. L’inflazione Pce attesa, al contrario è stata innzalzata dal 3,1 al 3,3%.

Un outlook meno restrittivo da qui in avanti

Sulle prossime mosse il messaggio della Fed continua a essere ‘falco’, ma in misura inferiore rispetto ai precedenti meeting, quando si faceva riferamento più rialzi dei tassi in arrivo: “Il Comitato prevede che potrebbe essere opportuno un ulteriore irrigidimento della politica monetaria per raggiungere un orientamento sufficientemente restrittivo da riportare l’inflazione al 2% nel tempo” è la nuova formula utilizzata dal Fomc. La media delle previsioni dei membri del Comitato implica un tasso finale al 5,1%, il che implica un ulteriore rialzo dei tassi nel 2023, una previsione che rimane immutata rispetto a quella indicata dicembre. Il cambiamento si osserva nelle previsioni per il 2024: i tassi dovrebbero scendere il prossimo anno, ma meno di quanto previsto lo scorso dicembre (4,1% contro il precedente 4,3%).

LE OPPORTUNITÀ PER TE.

Come aggiustare il portafoglio se la Fed rallenta i rialzi?

Sai qual è il peso del settore bancario nel tuo portafoglio?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA

La reazione immediata dell’S&P 500 è stata moderatamente positiva, ma il listino resta poco al di sopra della parità dopo la pubblicazione del comunicato del Fomc. L’euro nel frattempo si è rafforzato sul dollaro dell’1,10% a 1,0889, scontando un percorso meno restrittivo per la Fed rispetto a quanto indicato (soprattutto nei toni) nella precedente riunione.