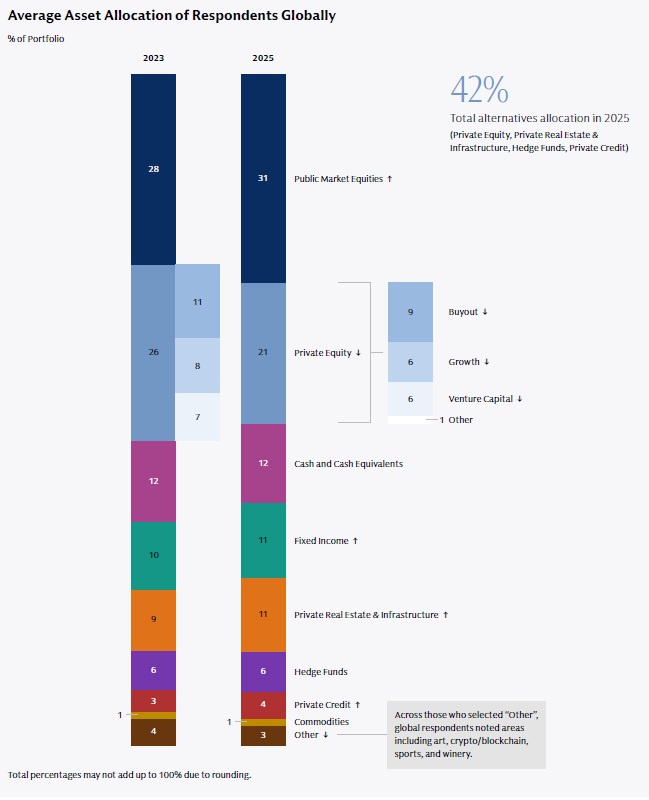

L’appannamento del private equity non ha risparmiato nemmeno una delle strutture tradizionalmente più inclini a impiegare capitale “paziente”: i family office globali. Secondo il nuovo rapporto Family Office Investment Insights di Goldman Sachs (245 i soggetti sondati nel mondo), l’allocazione in azionario non quotato è scesa dal 26% al 21% tra il 2023 e il 2025, mentre altri segmenti alternativi hanno guadagnato terreno: l’immobiliare è salito dal 9 all’11% e il debito privato dal 3 al 4%.

A livello geografico, i family office più esposti al private equity restano quelli americani (25% di allocazione), seguiti da area Emea (22%) e Asia-Pacifico (15%). Parallelamente cresce il peso dell’azionario quotato, passato dal 28 al 31%, massimo dal 2021: il divario con il private equity si allarga così da 2 a 10 punti percentuali, con una preferenza per le azioni della Borsa decisamente rafforzata rispetto a due anni fa.

Il calo del private equity è legato soprattutto “alle exit che hanno inciso sugli impegni di capitale” — denaro realizzato e non reinvestito in società non quotate, ma dirottato su azioni pubbliche o altri alternativi. Negli investimenti alternativi, il 22% ha ridotto per ragioni di ribilanciamento e il 14% per performance deludenti: se si esclude il 61% che non ha toccato gli alternativi, ne risulta che quasi il 36% di chi ha snellito le posizioni di alternativi è stato mosso da rendimenti sotto le attese.

Secondo gli autori, il fenomeno è meno drammatico della retorica corrente: “molti family office restano impegnati nel private equity come asset class”, osservano, ricordando che il 39% prevede di aumentare l’allocazione con impegni programmati, seppure a ritmo più prudente.

La frenata viene da lontano. “Dal 2023 il cambiamento più rilevante tra le asset class è la riduzione dell’esposizione al private equity”, nota il report, citando la riluttanza dei limited partner a rifinanziare nuovi fondi in un contesto di exit in miglioramento ma ancora debole. Come We Wealth ha già raccontato, la stagione dei tassi in rialzo ha colpito a lungo le exit e, dall’altro lato, ha lasciato i fondi con masse record di denaro non investito (dry powder) per il timore di acquistare aziende con valutazioni non ancora scese a livelli più realistici – e fuori dalla Borsa questo adattamento arriva in ritardo e in modo meno trasparente.

“Di fatto, considerando la performance positiva dell’S&P 500 dall’ultima indagine”, concludono gli autori, “la riduzione dell’allocazione media al private equity è meno ampia del previsto. La carenza di distribuzioni ha probabilmente contribuito a mantenere un livello minimo nei pesi di portafoglio, e la tendenza sta già invertendosi con la ripresa di IPO e M&A”.

Più azioni e meno liquidità nel futuro delle allocazioni

Guardando al futuro, la maggior parte dei family office non prevede cambiamenti sostanziali nelle allocazioni strategiche nel prossimo anno, ma il sentiment resta costruttivo e orientato a un incremento del rischio di portafoglio sia su azioni quotate sia su private equity. Tra chi anticipa modifiche, la quota più ampia punta proprio a rafforzare l’esposizione al private equity: impegni costanti, seppure a un ritmo più prudente, che guardano a un mercato dove l’età media delle società al momento dell’IPO è salita da 6,9 anni nel 2014 a 10,7 anni nel 2024. Con la normalizzazione delle valutazioni, mercati del credito favorevoli e un sentiment macro più stabile, sia i nuovi investimenti sia le exit nel private equity potrebbero accelerare nei prossimi trimestri. Allo stesso tempo, quasi un terzo dei family office intende ridurre la liquidità per aumentare le allocazioni sia all’azionario pubblico sia al private credit, ancora apprezzato per il potenziale di rendimento rispetto ai mercati high yield tradizionali.