La scissione mediante scorporo, disciplinata dal nuovo art. 2501.1 del codice civile, è una nuova particolare forma di scissione parziale, avente una differenza sostanziale rispetto allo schema tipico di scissione precedentemente previsto dal codice civile.

Scissione mediante scorporo: differenze con la scissione parziale ordinaria e il conferimento

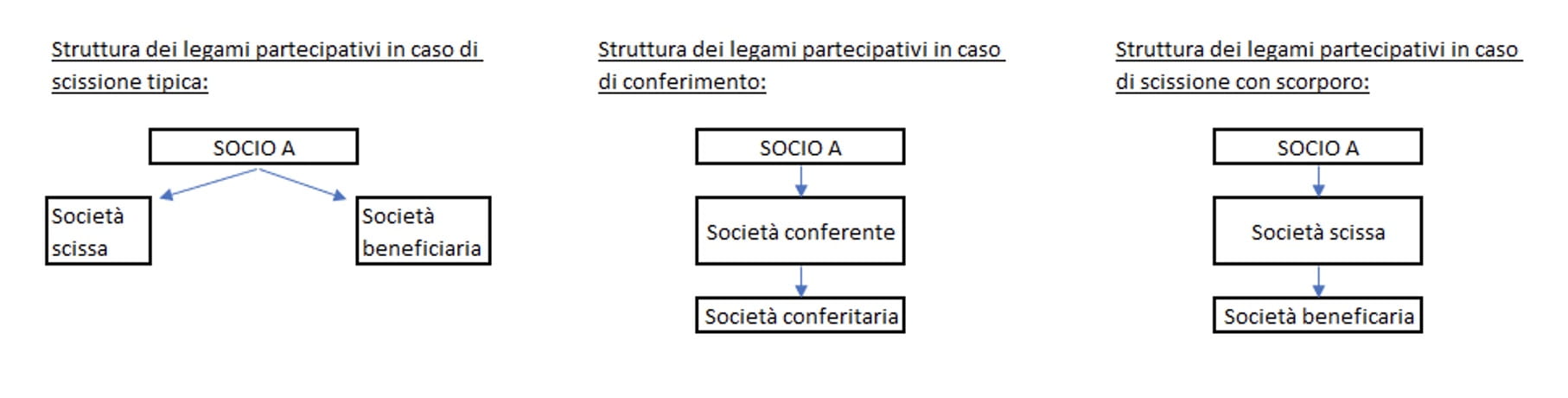

Idealmente, la nuova scissione mediante scorporo si può collocare, a seconda dei diversi

aspetti, a metà strada tra una scissione parziale ordinaria e un conferimento.

Lo schema tipico della scissione parziale ordinaria a cui siamo abituati prevede che una società trasferisca parte del proprio patrimonio a una o più altre società beneficiarie e che quest’ultime, a fronte degli elementi patrimoniali ricevuti, assegnino le proprie azioni/quote di nuova emissione ai soci della società scissa.

Diversamente il conferimento prevede che il conferente apporti nella conferitaria parte del proprio patrimonio ricevendo, in cambio dell’apporto effettuato, azioni/quote della società conferitaria stessa, con la conseguente creazione di un legame di natura partecipativa fra i due soggetti.

La scissione mediante scorporo prevede invece di effettuare operazioni di scissione parziale assegnando le azioni/quote di una o più società beneficiarie neocostituite non ai soci della società scissa, bensì alla società scissa stessa.

In virtù di questa caratteristica, la scissione mediante scorporo realizza effetti per certi versi simili al conferimento di beni mediante apporto, nel senso che in entrambi i casi gli elementi patrimoniali provenienti dal dante causa sono trasferiti alla beneficiaria a fronte di una corrispondente attribuzione (al dante causa) di partecipazioni nella stessa società beneficiaria.

L’uso della scissione mediante scorporo nei processi di riorganizzazione di gruppi societari

Operativamente, la nuova operazione si aggiunge al novero delle operazioni societarie straordinarie impiegate nei processi di riorganizzazione di gruppi societari. A ben vedere, il nuovo istituto, in certi casi può costituire, sia sul piano fiscale che contabile, una soluzione efficiente alternativa rispetto ai classici istituti.

Si pensi, ad esempio, a quei casi – non così isolati – in cui si intende costituire una sub-holding a cui però non possano trovare applicazione i regimi di realizzo controllato previsti dagli artt. 175 e 177 poiché, le partecipazioni attribuite alla newco, sono prive dei requisiti previsti per l’applicazione del regime di participation exemption di cui all’art. 87, comma 1, del Tuir. In questi casi, la scissione mediante scorporo, pertanto, potrebbe rappresentare una valida soluzione operativa.

Se conferimento e scissione con scorporo producono legami partecipativi fra le società coinvolte sovrapponibili, ciò non è sempre vero sotto il profilo civilistico.

Le regole civilistiche della scissione con scorporo

Le regole civilistiche della scissione con scorporo possono essere sintetizzate come di seguito:

- può essere effettuata esclusivamente a beneficio di una società beneficiaria di nuova costituzione. La scissione mediante scorporo si può configurare quindi come una soluzione alternativa rispetto al tradizionale conferimento in caso di società acquirente newco; viceversa l’operazione di conferimento rimarrà l’unica strada percorribile in caso di apporto della società scorporanda a beneficio di una società già esistente;

- non potrà essere effettuata dalle società in liquidazione che abbiano già iniziato la distribuzione dell’attivo, come per la scissione ordinaria;

- la società scissa deve continuare la propria attività, di conseguenza, la scissione con scorporo non potrà mai essere una scissione totale;

- il progetto di scorporo non riporterà le informazioni relative al rapporto di cambio né tantomeno si applicano le regole di redazione della situazione patrimoniale della società scorporanda ex art. 2501-quater c.c., né quelle della relazione dell’organo amministrativo e quella degli esperti di cui agli artt. 2501-quinquies e 2501-sexies stante l’assenza del rapporto di cambio;

- si applica la riduzione da 60 a 30 giorni del termine per l’opposizione dei creditori se la società scorporanda e la beneficiaria non siano società azionarie;

- lo scorporo avrà effetto dal giorno di iscrizione della beneficiaria nel Registro imprese;

- la nuova norma dispone, altresì che con l’operazione di scorporo non si origina il diritto di recesso dei soci della società scorporanda i quali non concorrano all’approvazione della deliberazione di scorporo;

- i soci hanno la possibilità di non attendere il decorso del termine per il deposito di atti previsto dall’art. 2501-septies, comma 1, c.c.;

- la possibilità qualora lo statuto lo preveda che la deliberazione di scorporo sia adottata non dall’assemblea dei soci ma dall’organo amministrativo ex art. 2505 c.c., applicabile alla scissione ai sensi dell’art. 2506-ter, comma 5, c.c. (in tal senso, alla prima assemblea straordinaria utile, le società potranno valutare di aggiornare gli statuti sociali).

Gli aspetti fiscali della scissione con scorporo

Per quanto riguarda invece i principali aspetti fiscali, pur auspicando l’intervento da parte dell’amministrazione finanziaria ed eventualmente del legislatore volto a superare le residue aree di incertezza – le principali caratteristiche del nuovo istituto sono state analizzate dalla circolare Assonime n. 14/2023 e sono sintetizzate come di seguito:

- per quanto riguardo il principio di neutralità di cui all’art. 173 del Tuir, è da ritenere che rientrando a pieno titolo fra le operazioni di scissione, l’operazione di scissione mediante scorporo non può che essere caratterizzata dal principio di neutralità fiscale;

- per quanto riguarda il valore fiscale delle partecipazioni nella beneficiaria di cui la società scissa diviene titolare, si ritiene di assegnare alle stesse il medesimo valore e le medesime caratteristiche fiscali dei beni di primo grado trasferiti alla beneficiaria. Sembrerebbe difatti poco coerente ammettere che per la scissione mediante scorporo, possa valere un regime diverso rispetto a quello previsto per il conferimento di azienda che risulta essere fiscalmente neutrale ex art. 176 del Tuir;

- per quanto riguarda le posizioni fiscali soggettive, è da evidenziare che, come noto, nella scissione ordinaria si applica il criterio di ripartizione proporzionale che tiene conto del patrimonio netto contabile trasferito e di quello rimasto alla scissa (art. 173, comma 4, del Tuir); nel caso di scissione mediante scorporo, invece, questa regola è da coordinare con il fatto che:

1) il patrimonio netto contabile della scissa non si riduce;

2) i beni di primo grado trasferiti alla beneficiaria sono sostituiti, presso la scissa, da quelli di secondo grado.

In considerazione di ciò si potrebbe ritenere preferibile dare rilevo all’entità del patrimonio netto contabile trasferito alla beneficiaria ed effettuare quindi un rapporto fra questi e il patrimonio netto contabile complessivo della società scissa ante scissione; - per quanto riguarda gli effetti sulla stratificazione fiscale del patrimonio netto della scissa, in caso di scissione parziale ordinaria l’amministrazione finanziaria ha più volte affermato che la società beneficiaria è tenuta a ricostruire prioritariamente le riserve in sospensione d’imposta ex art. 173, comma 9, del Tuir e che gli ulteriori incrementi del patrimonio netto contabile si ritengono costituiti da riserve di capitale e da riserve di utili nella medesima proporzione in cui esistevano presso la scissa ante scissione. Nella nuova scissione con scorporo, tuttavia, si ritiene ragionevole ritenere che tale criterio non possa trovare applicazione in quanto si verrebbero a verificarsi potenziali duplicazioni di riserve di utili con rischio di doppie imposizioni.

Nella scissione con scorporo difatti non si verifica alcuna variazione nel patrimonio netto contabile della scissa che sostituisce in continuità di valori gli elementi scorporati con le partecipazioni nella beneficiaria ricevute in cambio. La soluzione per scongiurare le predette duplicazioni potrebbe essere quella di qualificare, sul piano fiscale, l’incremento di patrimonio netto della beneficiaria neocostituita al pari di una riserva di capitale mantenendo al contempo ferma la segregazione fiscale del patrimonio netto della scissa.

(Articolo scritto in collaborazione con Amedeo Cesaro e Nicolò Pavan, collaboratori di Studio Righini)