- Le donne controllano attualmente circa un terzo di tutte le attività finanziarie detenute dalla clientela retail tra Unione europea e Stati Uniti. Una quota destinata a salire al 40-45% entro il 2030

- II 53% del patrimonio controllato dalle donne non è attualmente gestito, contro il 45% di quello controllato dagli uomini. Bilanciare queste due quote rappresenta un’opportunità da circa 10mila miliardi

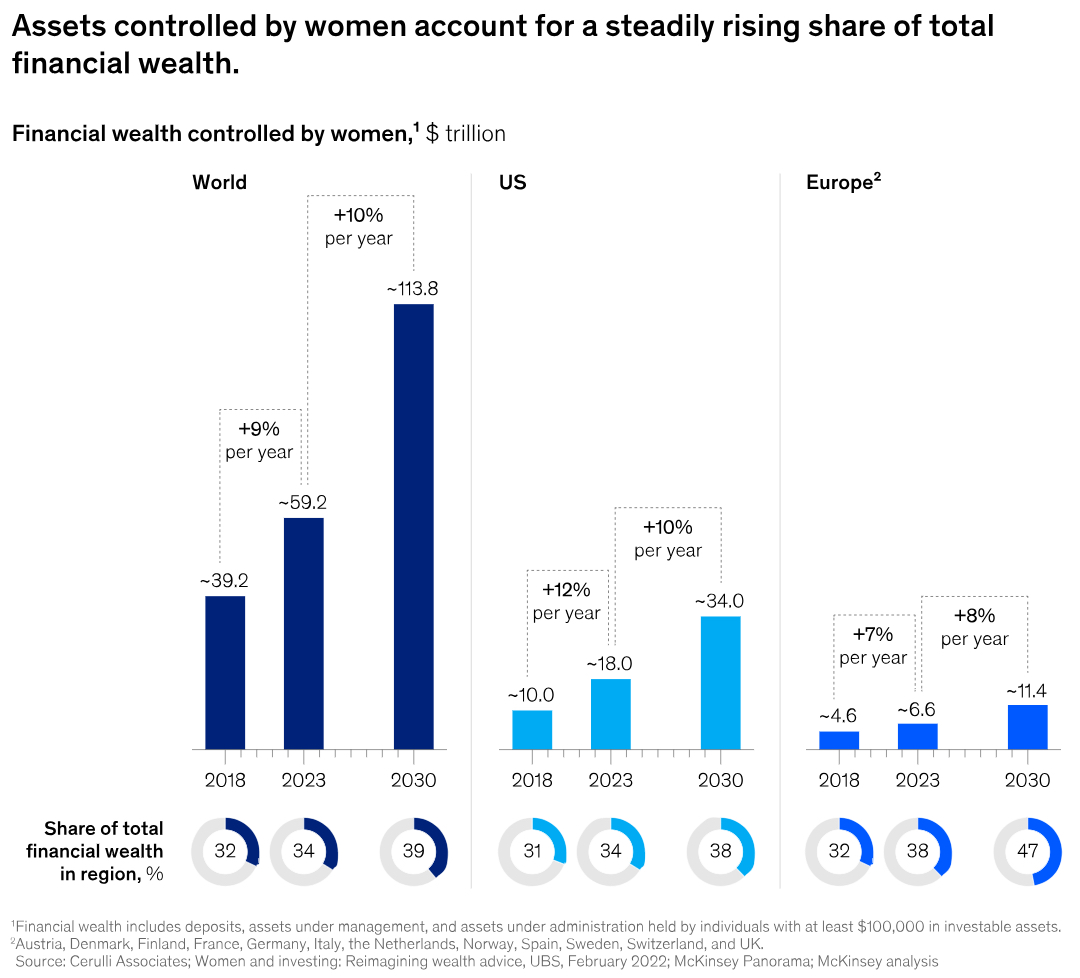

Il patrimonio femminile continua a crescere, ma la consulenza finanziaria resta un tabù. Secondo una nuova analisi di McKinsey dal titolo The new face of wealth: the rise of the female investor, le donne controllano attualmente circa un terzo di tutte le attività finanziarie detenute dalla clientela retail tra Unione europea e Stati Uniti, una quota destinata a salire al 40-45% entro il 2030. Tra l’altro, l’aumento delle loro fortune batte quello del mercato: se tra il 2018 e il 2023 la ricchezza finanziaria mondiale è aumentata del 43%, per le donne si parla di un +51%. Eppure, restano meno propense ad affidarsi a consulenti finanziari. Ma andiamo per gradi.

Il patrimonio delle donne: 6.600 miliardi in Europa

In Europa il patrimonio controllato dalle donne è salito dai 4.600 miliardi di dollari del 2018 a 6.600 miliardi nel 2023, arrivando a pesare il 38% sul patrimonio totale gestito in Ue. McKinsey prevede che toccherà gli 11.400 miliardi entro cinque anni. Allo stesso modo, come evidenziato nel grafico sottostante, negli Usa il patrimonio al femminile è aumentato dai circa 10mila miliardi di dollari del 2018 a quasi 18mila miliardi nel 2023 e si stima possa raddoppiare fino a raggiungere i 34mila miliardi entro il 2030.

A favorire questo cambiamento è una combinazione di tendenze sociali, economiche, demografiche e culturali. Innanzitutto, i ricercatori evidenziano come le donne tendono a sposarsi più tardi, sono tendenzialmente meno propense a farlo e, se lo fanno, sono più inclini al divorzio. Con il risultato che una crescente percentuale di risparmiatrici single gode di una piena autonomia finanziaria. Inoltre, siccome continuano ad accedere a più lavori altamente retribuiti, sono più inclini ad accumulare e possedere beni investibili, indipendentemente dallo stato civile. Senza dimenticare la concentrazione della ricchezza tra i baby boomer che, combinata con la maggiore aspettativa di vita delle donne, sta contribuendo a un rapido incremento del numero di vedove benestanti. Infine, c’è una tendenza culturale: una percentuale crescente di donne esprime fiducia nella propria capacità di prendere decisioni finanziarie.

La consulenza finanziaria resta un tabù

In questo contesto, come anticipato in apertura, la consulenza finanziaria resta tuttavia un tabù. Si stima che il 53% del patrimonio controllato dalle donne non sia attualmente gestito, contro il 45% di quello controllato dagli uomini. E, tra coloro che decidono invece di affidarsi ai banker, si evidenzia un certo livello di insoddisfazione. Innanzitutto, crescendo la fiducia finanziaria delle risparmiatrici, cresce anche la consapevolezza sui costi, al punto che si dimostrano particolarmente propense a cambiare consulente se le loro esigenze di investimento non vengono soddisfatte. In più, in Europa il 30% delle donne esprime insoddisfazione per la qualità dei servizi finanziari che riceve e il 37% afferma di essere propensa a cambiare banca nei prossimi anni.

Cosa cercano le investitrici nei banker

L’analisi di McKinsey mostra poi come le donne apprezzino un rapporto diretto – e vis a vis – con i consulenti finanziari. Il 76% delle europee intervistate dichiara di aver bisogno di una consulenza almeno una volta all’anno, a fronte del 71% degli europei. Inoltre, sia in Europa che negli Usa, tendono ad adottare un approccio improntato alla cautela, quando si parla di investimenti. In altre parole, privilegiano la sicurezza finanziaria a lungo termine e tendono a concentrarsi sul raggiungimento di obiettivi specifici, piuttosto che su rendimenti più elevati.

Come può attrezzarsi l’industria del wealth

Fatte queste premesse, i ricercatori calcolano che portare la quota di asset finanziari al femminile allo stesso livello di quelli al maschile rappresenti un’opportunità da circa 10mila miliardi di dollari entro il 2030. “Gli operatori che riusciranno ad adattare la propria proposta di valore, le strategie di marketing e l’offerta di servizi, potrebbero anche superare tale benchmark”, si legge nello studio. Ma come? Il punto sembrerebbe essere che molte realtà dell’industria del wealth hanno lanciato eventi o campagne dedicati alle donne, ma poche hanno implementato dei cambiamenti effettivi in termini di offerta e in termini di relazione con la clientela.

Intercettando i leader del settore da una parte all’altra dell’Oceano Atlantico, McKinsey evidenzia innanzitutto come i team che includono donne e membri di altri gruppi sottorappresentati siano considerati più in grado di fidelizzare le clienti durante momenti chiave della loro vita in cui tendono a voler cambiare banker. “Assumere un maggior numero di consulenti donne è fondamentale per cogliere le opportunità offerte dal patrimonio controllato dalle donne, ma la diversità va oltre il genere. L’obiettivo dev’essere quello di creare team inclusivi in grado di adattarsi meglio a una clientela in continua evoluzione”, suggeriscono gli esperti.

Come formare team “inclusivi” di consulenti

Da considerare tra l’altro che molti consulenti continuano a ritenere gli uomini come i principali responsabili delle decisioni finanziarie nelle coppie eterosessuali, trascurando di instaurare una relazione anche con le partner. “Per entrare meglio in contatto con le investitrici e aumentare la loro quota nel vasto e crescente pool di asset controllati dalle donne, le aziende devono formare il proprio personale, coinvolgere in modo paritario uomini e donne come titolari di conti e avviare un dialogo con le donne sin dalle prime fasi del loro percorso patrimoniale”, osservano i ricercatori. Ma a cambiare dev’essere anche il dialogo con le clienti.

“Tradizionalmente, i consulenti tendono a concentrare le discussioni con le donne su argomenti quotidiani come il bilancio familiare e la gestione del denaro, limitando sia la portata che la profondità del loro coinvolgimento. Al contrario, avviare conversazioni informative congiunte su questioni complesse relative agli investimenti e alla pianificazione patrimoniale può prepararle ad agire come decisori unici durante gli eventi che comportano movimenti di denaro”, dichiarano gli esperti. Ricordando infine la necessità di sviluppare prodotti differenziati. La maggior parte delle realtà dell’industria continua infatti a proporre alle donne prodotti praticamente identici a quelli commercializzati da decenni principalmente agli uomini, nonostante gli interessi, gli obiettivi e le caratteristiche delle investitrici differiscano notevolmente da quelli dei loro omologhi maschili.