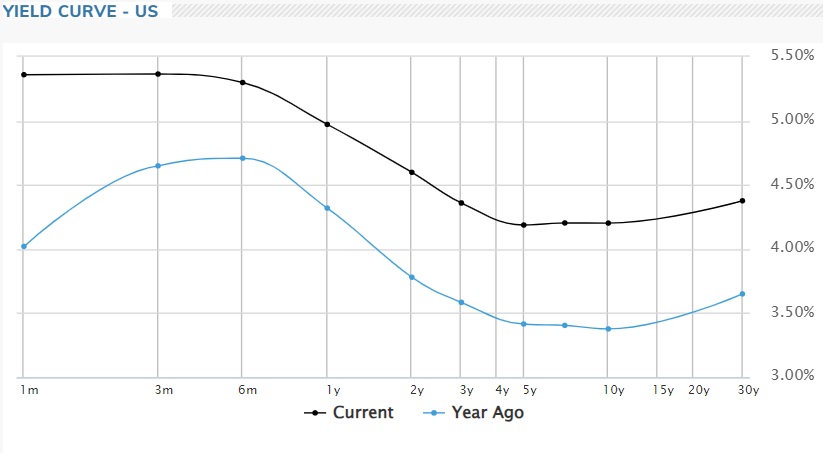

La probabilità di un taglio dei tassi Fed in occasione della riunione di giugno è circa del 75%, secondo le posizioni degli investitori, in netto aumento rispetto alla vigilia delle ultime decisioni di politica monetaria comunicate dalla banca centrale americana lo scorso mercoledì. Negli ultimi cinque giorni, su cui hanno inciso i toni accomodanti della Fed, i rendimenti dei Buoni del Tesoro Usa si sono ridotti fino a 14 punti base, in particolare sulle scadenze a breve termine – sensibili alla prospettiva di un imminente taglio ai tassi. Nel dettaglio, i Treasury Usa a 1, 2, 3 e 5 anni hanno visto una riduzione del rendimento di 10,2; 12,8; 14,3; e 12,5 punti base. Meno colpito il decennale, il cui rendimento è sceso di 9,8 punti base.

L’importanza della curva dei rendimenti

In questo momento, la curva dei rendimenti dei Buoni del Tesoro Usa è fortemente invertita: una condizione anomala nella quale vengono relativamente più remunerati i titoli a breve scadenza rispetto a quelli a lunga scadenza.

Di norma, gli investitori sono chiedono una remunerazione più elevata per i titoli a lunga scadenza, che verranno rimborsati solo dopo molti anni. Tuttavia, quando si prevede che il costo del denaro “di domani” sarà più basso rispetto a quello “di oggi”, cambiano anche le richieste sui rendimenti. In quest’ultimo caso, i rendimenti dei titoli a breve scadenza saranno più elevati in modo da allinearsi ai tassi presenti, mentre i titoli a lunga scadenza saranno meno remunerativi, perché sconteranno già il calo dei tassi previsto nel futuro.

L’ultima riunione della Fed, avendo anticipato le aspettative sulle tempistiche del primo taglio ai tassi, ha contribuito a ridurre in modo più pronunciato proprio i titoli a breve scadenza. Secondo un numero crescente di gestori, questa tendenza dovrebbe far sì che, nelle prossime settimane, la curva dei rendimenti americani diventerà più inclinata: ossia, che a scendere saranno soprattutto i rendimenti dei titoli a breve scadenza. Per chi investe in obbligazioni, questa ipotesi incoraggia l’acquisto proprio di questi titoli a scadenze entro i tre anni, il cui calo di rendimento più importante si tradurrebbe in maggiori aumenti di prezzo e opportunità di profitto.

Breve o lunga scadenza: cosa scelgono i gestori adesso

“Se le banche centrali faranno di testa loro, i primi tagli dei tassi da parte di Fed, Bce, BoC e BoE potrebbero arrivare entro la fine del primo semestre”, ha dichiarati lo strategist di Bloomberg Ven Ram, “ciò significa che i rendimenti a breve termine delle principali economie continueranno a scendere, perché è inutile lottare contro le banche centrali”.

Secondo gli analisti di Bank of America è bene rimanere neutrali sulla preferenza in termini di duration dei Buoni del Tesoro Usa, ovvero né di accorciare né di allungare la durata del portafoglio di titoli preferendo scadenze più brevi o più lunghe. Tuttavia, viene consigliato di aggiungere in modo tattico esposizione al decennale quando il tasso raggiunge o supera il 4,25%, con il suggerimento di acquistare sulle scadenze lunghe se queste ultime dovessero portarsi su rendimenti al 4,5% (al 25 marzo è 4,244%).

L’ipotesi che la lotta all’inflazione possa nel lungo termine far assestare i tassi Fed su livelli più elevati rispetto ai precedenti, corroborata anche dalla leggera revisione al rialzo del tasso di lungo termine previsto dai membri del Fomc (dal 2,5 al 2,6%), ha spinto BlackRock a sconsigliare il possesso di titoli a media-lunga scadenza – i cui rendimenti attuali potrebbero non riflettere questo rischio e quindi scendere meno del previsto, oppure aumentare. La revisione al rialzo del tasso a lungo termine da parte della Fed potrebbe anticipare “un certo appiattimento della curva” dei rendimenti, ha affermato David Rogal, gestore obbligazionario di BlackRock, i cui portafogli risultano sottopesati (meno esposti) sulle scadenze lunghe a partire dai sette anni.

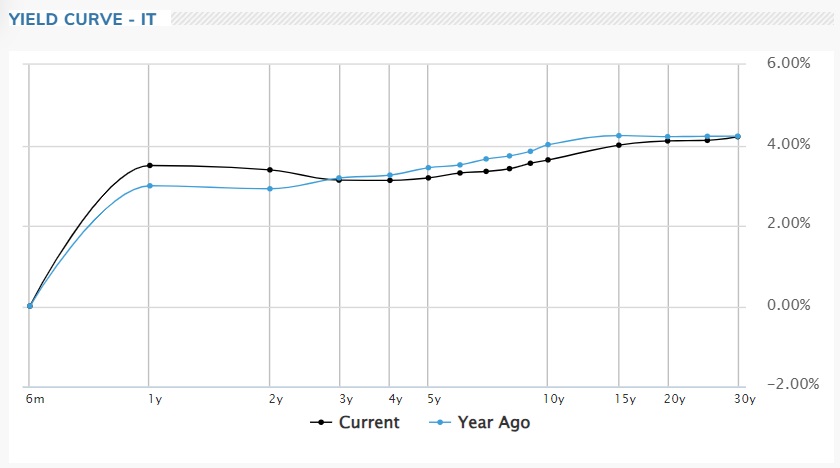

Per i titoli di Stato italiani (Btp) il punto di partenza, nonostante la prospettiva di tagli ai tassi Bce nel corso dell’estate, appare molto diverso rispetto a quello dei Treasuries. La curva dei rendimenti appare molto più piatta.

“Per quanto riguarda le scadenze, può aver senso posizionare almeno una parte degli investimenti obbligazionari a breve termine, beneficiando di rendimenti immediati elevati, ma consapevoli che quando ci sarà da reinvestire le condizioni saranno meno favorevoli in termini di rendimento (ma forse non così sfavorevoli come ci si attende)”, ha affermato Jacopo Ceccatelli, Direttore Clientela Istituzionale Finint Private Bank. Meglio agire in questo modo sui titoli americani o italiani? “Per quanto riguarda la possibilità di investire in titoli Usa denominati in dollari, certamente il differenziale di rendimento rispetto ai titoli italiani è davvero interessante, oltre 1,5 punti percentuali per le scadenze a breve termine”, ha aggiunto, “c’è però da tenere presente il rischio cambio, che in poche sedute potrebbe annullare questo vantaggio. Soprattutto per questa possibile scelta quindi, è importante effettuare scelte di portafoglio che rispettino il principio della diversificazione, allocando cioè solo una parte dei propri investimenti a titoli che sopportano il rischio valutario”.