Archiviata l’ultima riunione della Federal Reserve, l’impatto sulle aspettative degli investitori si riassume in due percentuali. Se alla vigilia dell’incontro di mercoledì le probabilità di un taglio ai tassi a giugno erano al 57%, secondo le posizioni dei trader sul mercato dei future, ora sono salite al 72%. L’elemento cruciale, per gli operatori, è stato il numero dei tagli ai tassi previsti dai membri del Fomc per il 2024, rimasto invariato rispetto al dot plot di dicembre: tre riduzioni da 25 punti base. Considerando che a febbraio l’inflazione di fondo negli Stati Uniti era tornata i livelli più alti degli ultimi nove mesi, non era così scontato che la Fed avrebbe tenuto ferma la sua tabella di marcia. Al tempo stesso il punto mediano per il tasso di riferimento a lungo termine è salito dal 2,5% al 2,6% – anche se non sembra essere questo il dato rilevante per la giornata.

Wall Street ha stappato lo spumante: l’indice S&P 500 ha chiuso la seduta di mercoledì su un nuovo massimo storico a 5.224,62 punti, in rialzo dello 0,89%, mentre il Nasdaq Composite, più sensibile all’andamento dei tassi, ha aggiunto l’1,25% toccando il record di 16.369,41 in chiusura. L’euro, nel frattempo, è salito fino a 1,094 sul dollaro e anche il Bitcoin ha recuperato una buona parte delle perdite registrate nei giorni scorsi, con un balzo superiore al 7% nelle ultime 24 ore che l’ha riportato oltre quota 68.000 dollari.

All’indomani della riunione della Fed è, però, è la nuova scalata dell’oro a catturare l’attenzione: il bene rifugio ha aggiornato il suo massimo storico raggiungendo quota 2.225,30 dollari l’oncia, con un rialzo superiore al 2%. “Per ora il trend è solidamente al rialzo”, ha dichiarato a We Wealth l’analista esterno di Swissquote, Carlo Alberto de Casa, per il quale l’oro sopra quota 2.000 è ormai “la normalità e non più l’eccezione” e anche adesso che si trova ben al di sopra “l’oro non sembra più così caro”. La prospettiva di futuri cali nei tassi d’interesse riduce la concorrenza che l’oro subirà, in prospettiva, dai rendimenti dei Treasury Usa – un altro prodotto difensivo.

Le parole di Powell

I dati sull’inflazione superiori alle attese “non hanno davvero cambiato la storia complessiva: ossia che l’inflazione sta scendendo gradualmente in una strada talvolta dissestata verso il 2%”, ha affermato il presidente della Fed, Jerome Powell, nel corso della riunione, “non sappiamo veramente se questo sia un sobbalzo sulla strada o qualcosa di più, dobbiamo capirlo… ma non avremo una reazione eccessiva ai dati degli ultimi due mesi né li ignoreremo”.

Un sondaggio degli economisti effettuato dal Financial Times aveva mostrato una forte divergenza fra le previsioni degli accademici e quelle degli investitori su quelle che saranno le prossime mosse della Federal Reserve: mentre il consenso dei trader si è fatto ancora più forte sul primo taglio a giugno, nei giorni antecedenti all’ultima riunione la maggioranza degli economisti si era espressa per un primo allentamento solo a settembre.

“La riunione odierna ha rafforzato la nostra convinzione che il Fomc effettuerà il primo taglio dei tassi a giugno”, ha commentato il team di ricerca di Goldman Sachs guidati da Jan Hatzius, “prevediamo inoltre due ulteriori tagli a settembre e dicembre, per un totale di 3 tagli nel 2024”.

Cosa significa per i portafogli

Per gli investitori una Fed che non ricorre a toni più restrittivi, nonostante “i sobbalzi sulla strada” del rientro dell’inflazione, aumenta l’attrattiva dell’oro, così come quella delle azioni delle società che operano in settori più innovativi, i cui debiti diventano relativamente meno onerosi quando il costo del denaro diminuisce. Al tempo stesso, i rendimenti delle obbligazioni potrebbero accelerare la propria caduta – una buona notizia per chi nei mesi scorsi li ha messi in portafoglio, perché a questo fenomeno corrisponde un aumento nel prezzo dei titoli. I rendimenti dei Buoni del Tesoro Usa sono scesi sia sulle scadenze brevi sia su quelle più lunghe mercoledì e la stessa cosa è accaduta, giovedì mattina, anche ai rendimenti del Btp decennale.

“Nel complesso, nonostante i recenti intoppi sul fronte dell’inflazione, le principali banche centrali continuano a perseguire la strada dei tagli dei tassi nei prossimi mesi e le obbligazioni a reddito fisso di alta qualità ne trarranno vantaggio”, ha commentato Whitney Watson, Co-Head and Co-Cio of Fixed Income and Liquidity Solutions di Goldman Sachs Asset Management, “il leggero aumento del tasso di policy a lungo termine previsto” è “trascurabile perché le aspettative del mercato sono già molto più elevate”, ma al tempo stesso “degno di nota perché rafforza la recente percezione del mercato secondo cui il ciclo di riduzione dei tassi potrebbe essere meno profondo di quanto inizialmente stimato”.

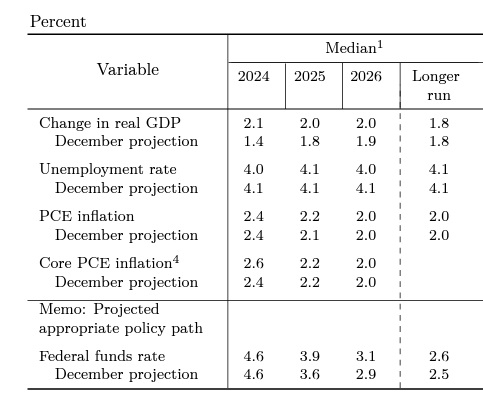

Nel dettaglio delle previsioni fornite dalla Fed, si scorge una certa disparità fra le previsioni sul futuro livello dei tassi (il dot plot rimasto sostanzialmente invariato) e quelle sui dati macroeconomici. L’inflazione Pce di fondo per il 2024 è stata rivista al rialzo dal 2,4 al 2,6%, mentre le previsioni sul Pil sono lievitate dall’1,4% stimato a dicembre al 2,1% attuale e quelle sul tasso di disoccupazione sono migliorate di un decimale, scendendo al 4%. Secondo gli economisti della Fed, dunque, l’economia si preannuncia più forte del previsto – uno scenario che dovrebbe smorzare l’impellenza a tagliare i tassi.

“La crescita più forte è stata resa possibile di recente da una robusta ripresa dal lato dell’offerta, tra cui una crescita più rapida dell’offerta di lavoro guidata da una ripresa del tasso di partecipazione alla forza lavoro e da un’immigrazione più elevata del solito”, hanno affermato gli analisti di Goldman, “di conseguenza, l’accelerazione della crescita non implica un peggioramento dello squilibrio tra domanda e offerta e non è quindi un argomento contro i tagli dei tassi“.

Nel frattempo, la Fed ha dato qualche informazione anche sul programma di riduzione del suo bilancio. “Il Fomc ha iniziato a discutere riguardo l’evoluzione del programma di Quantative Tightening. Da giugno 2022 la Fed ha iniziato il Qt, lasciando scadere e non reinvestendo 60 miliardi di dollari Treasury e un massimo di 35 miliardi di dollari di mortgage-backed securities in media al mese”, ha ricordato, Martina Daga, Macro Economist, AcomeA Sgr, “non sono state date chiare indicazioni sull’evoluzione del programma, in quanto ancora non è stata presa alcuna decisione, tuttavia, Powell ha indicato che presto inizieranno a rallentare il ritmo di riduzione del portafoglio titoli, alludendo al fatto che prima potrebbero puntare ad avere solo Treasury in portafoglio (riducendo dunque la quantità di Mbs), per poi concentrarsi sulla maturity del portafoglio titoli”.