Negli ultimi anni il mercato del real estate debt europeo ha visto un cambiamento strutturale nel profilo dei finanziamenti: il ruolo delle banche è in progressivo ridimensionamento a favore di creditori alternativi, capaci di offrire soluzioni più flessibili e competitive.

Dopo un lungo ciclo dominato dal credito bancario tradizionale, infatti, il mercato sta evolvendo verso un ecosistema più articolato, dove fondi di private debt e lender alternativi stanno assumendo un ruolo sempre più centrale. La trasformazione non riguarda solo i volumi di credito, ma anche il profilo di rischio delle operazioni finanziate e la struttura stessa del capitale, con una progressiva tendenza a privilegiare strutture senior più protette rispetto alle componenti di debito mezzanino (mezzanine financing).

Secondo Jll, la competizione nel mercato europeo del debito immobiliare è in forte crescita e i non-bank lender rappresentano una quota sempre più significativa delle nuove erogazioni. Il risultato è un mercato più diversificato, dove le soluzioni di finanziamento si adattano meglio alle esigenze degli sviluppatori e degli investitori, ma anche dove il rischio viene redistribuito lungo la struttura del capitale.

A monte di questa evoluzione, c’è anche una trasformazione strutturale del sistema bancario europeo, che sta affrontando vincoli regolamentari sempre più stringenti. Il report Real Estate Revolution 2025 di Deloitte evidenzia come le normative prudenziali e i limiti di leva stiano rendendo le banche più selettive, creando un funding gap stimato in oltre 80 miliardi di euro. Secondo lo studio, questo squilibrio apre spazi significativi per i lender alternativi, in grado di offrire strutture di debito più flessibili e specializzate.

Senior debt vs mezzanine debt: la ricerca di protezione del capitale

Il trend non è solo teorico, ma emerge anche dai numeri di raccolta del settore. Secondo Preqin, tra il 2014 e il 2024 le strategie mezzanine hanno rappresentato in media circa il 14% della raccolta globale di private debt, mentre nel solo 2024 circa il 72% del capitale raccolto si è concentrato su strategie di direct lending. Poiché il direct lending è tipicamente associato all’erogazione di prestiti senior o senior-secured, il dato segnala una concentrazione del capitale verso strutture meno subordinate e più protette.

Il trend emerge ancora più chiaramente nel comparto immobiliare. Una survey su 47 fondi di real estate debt condotta da Wüest Partner e riportata da Refire mostra che il 63% del capitale è allocato in senior loan, mentre solo il 15% in finanziamenti mezzanine.

In altre parole, nei portafogli dei fondi specializzati il debito senior domina in modo netto rispetto al mezzanino. Non è un fenomeno tattico, ma una riallocazione strutturale del rischio.

Perché il debito mezzanino perde peso

Il debito mezzanino continua a esistere e a offrire premi di rendimento, ma viene utilizzato in modo più selettivo rispetto al passato. Tra le principali ragioni emergono:

- una maggiore volatilità del ciclo immobiliare, che rende più preziosa la protezione del capitale;

- una regolamentazione bancaria più stringente, che crea spazio ai lender alternativi ma impone disciplina nelle strutture;

- una domanda degli investitori, sempre più orientata a rendimenti corretti per il rischio.

Il risultato è un mercato in cui il mezzanino non scompare, ma diventa complementare, mentre il senior assume un ruolo centrale nella costruzione dei portafogli.

Il caso Yeldo: rendimento a doppia cifra con profilo più conservativo

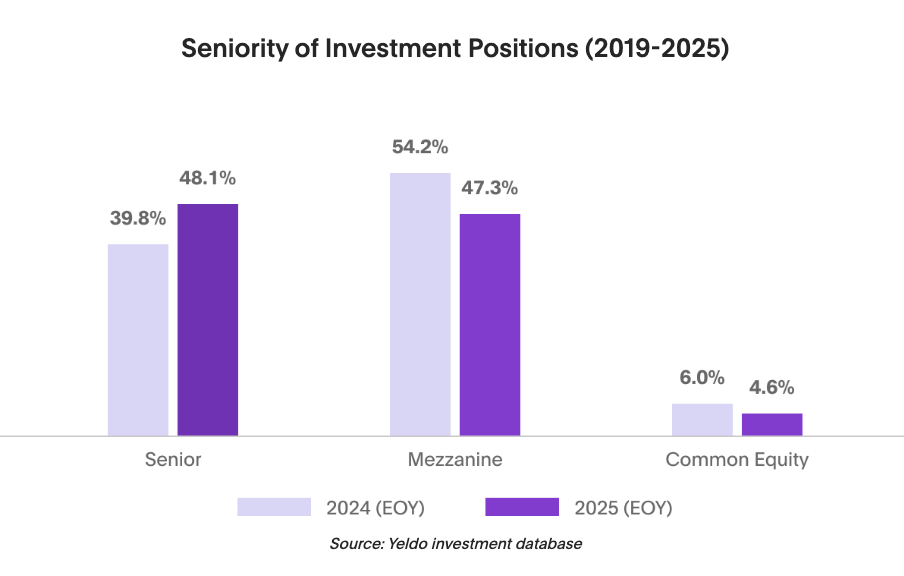

La strategia adottata da Yeldo nel 2025 si inserisce esattamente in questa evoluzione di mercato, segnando un passaggio strategico verso strutture più protette. Secondo il Performance Report, infatti, nel corso dello scorso anno, la società ha progressivamente aumentato l’allocazione verso posizioni senior, che rappresentano il 58% del capitale impiegato, riducendo così l’esposizione mezzanine dal 54,2% di fine 2024 al 47,3% di fine 2025.

Nei grafici di composizione del portafoglio (vedere grafico sotto) la quota senior risulta invece intorno al 48%, dato che riflette la struttura complessiva degli investimenti e non solo i nuovi flussi annuali. La differenza tra le due percentuali evidenzia la direzione del cambiamento: le nuove operazioni stanno progressivamente spostando il baricentro del portafoglio verso tranche a priorità più elevata, dettata da una scelta orientata alla protezione del capitale e alla stabilità dei flussi, mantenendo al tempo stesso rendimenti competitivi.

Il dato è ancora più significativo se letto insieme alla performance: nonostante l’aumento del peso delle posizioni senior, Yeldo stima per i nuovi investimenti del 2025 un rendimento interno lordo medio atteso (Irr) intorno al 12,7%. Il portafoglio complessivo a fine 2025 è invece stimato intorno al 13,5%, grazie al contributo di operazioni avviate in fasi di mercato più remunerative.

Un mercato più maturo, meno speculativo

Il real estate debt europeo sta entrando in una fase di maturità. Il capitale privato non sostituisce le banche, ma ne integra il ruolo, offrendo finanziamenti in segmenti dove il credito tradizionale è più prudente.

In questo nuovo equilibrio, la preferenza per il debito senior non è un segnale di debolezza del mercato, ma piuttosto l’indicazione di una sua evoluzione: meno leva speculativa, più attenzione alla qualità del credito e alla stabilità dei flussi.

Gli investitori cercano stabilità, prevedibilità e protezione, senza rinunciare alla performance. Il caso Yeldo mostra come questo equilibrio sia possibile: rafforzare la protezione del capitale non significa abbandonare i rendimenti, ma ridefinire il modo in cui vengono generati.