Crowdfunding: il mattone tiene a galla il mercato del crowdinvesting

Il mercato del crowdinvesting italiano continua a rallentare: negli ultimi dodici mesi la raccolta complessiva si è contratta del 14%, scendendo a 260,65 milioni di euro (luglio 2024-giugno 2025) e portando il valore storico cumulato a 1,57 miliardi. Ma il crowdfunding immobiliare tiene. Nonostante il quadro generale di difficoltà – dettato dall’aumento dei tassi di interesse, dall’incertezza macroeconomica e da una regolamentazione più stringente – il comparto immobiliare continua, infatti, a rappresentare il cuore pulsante del settore.

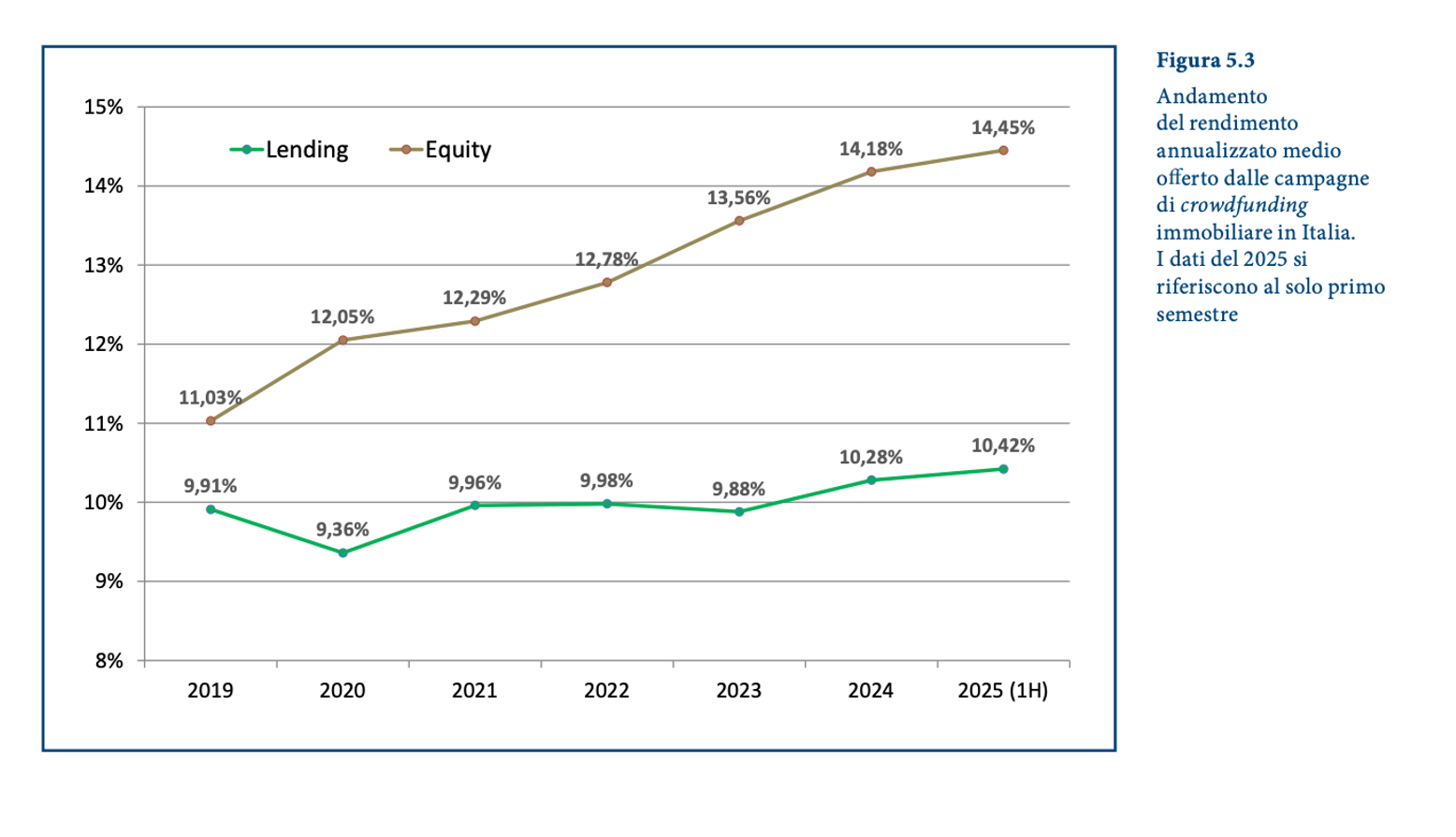

I principali dati del 10° report italiano sul Crowdinvesting del Polimi

Secondo il 10° report italiano sul Crowdinvesting, realizzato dall’Osservatorio omonimo della School of Management del Politecnico di Milano, il real estate crowdfunding (segmento del crowdinvesting) ha raccolto nell’ultimo anno 181,76 milioni di euro, contenendo la flessione al 5,1% e mantenendo un peso fondamentale nel sostenere il mercato del crowdinvesting in Italia.

Tipicamente si tratta di progetti di breve-medio termine che mirano a riqualificare, o realizzare ex novo, e successivamente cedere, proprietà immobiliari, dove il crowdfunding ha un importante ruolo di boost nel finanziamento iniziale grazie alla rapidità di raccolta e all’assenza di garanzie reali.

Più nel dettaglio, i progetti lending hanno raccolto 117,99 milioni (-18%), mentre le campagne equity hanno segnato un rialzo del 32% a 63,77 milioni.

“Il crowdfunding immobiliare ha tenuto, perché risulta più comprensibile agli occhi dei piccoli risparmiatori. C’è un immobile di mezzo, quindi è difficile che il capitale venga perso integralmente”, spiega Giancarlo Giudici, direttore dell’Osservatorio, che ritiene però che “l’immobiliarizzazione del crowdinvesting in Italia sia semplicemente un assestamento del mercato in risposta a una serie di condizioni contingenti, che tendono a sfavorire l’investimento proposto dalle piattaforme in startup e pmi”.

In generale, infatti, gli investitori hanno mostrato una certa disillusione verso startup e pmi che, nella grande maggioranza dei casi, non raggiungono i risultati prospettati nei business plan iniziali. Nel real estate, invece, “l’orizzonte di disinvestimento è mediamente più breve e di solito il crowdfunding rappresenta una parte minoritaria del budget del progetto immobiliare, quindi è più facile offrire agli investitori meccanismi di privilegio nella distribuzione dei rendimenti”, prosegue Giudici.

Anche l’immobiliare, però, non è esente da rischi: “Le autorità di mercato stanno spingendo le piattaforme a una maggiore trasparenza, in particolare sul fronte dei conflitti di interesse e della selezione dei progetti”.

Un trend europeo: Italia terza per volumi

La concentrazione sul real estate non è solo un fenomeno italiano. “La Francia, ad esempio, è il maggiore mercato Ue per il real estate crowdfunding, con oltre un miliardo di euro di raccolta annua, anche se il 2024 ha visto un calo del 20% dei flussi di investimento – sottolinea Giudici – La Germania è al secondo posto e l’Italia ha rapidamente scalato le classifiche posizionandosi al terzo posto, superando l’Estonia, uno dei Paesi dove il crowdfunding immobiliare ha cominciato a crescere. Tuttavia, l’aumento dei casi di insolvenza e i problemi di governance emersi in diversi mercati europei richiedono un’attenzione particolare per non minare la fiducia degli investitori”.

Rendimenti alti: opportunità o campanello d’allarme?

I rendimenti medi annui attesi hanno raggiunto livelli elevati: 14,45% per le offerte equity e 10,42% per quelle lending. Questo picco, per Giudici, è la naturale conseguenza dell’aumento dei tassi degli ultimi 3 anni e del maggiore rischio percepito.

Ma la vera variabile-chiave è la distanza tra rendimenti attesi e rendimenti effettivi. “Occorre distinguere i rendimenti attesi da quelli effettivi: i ritardi nei rimborsi sono frequenti e non sempre la comunicazione delle piattaforme è trasparente – dichiara Giudici – Il nuovo regolamento europeo Ecsp (European crowdfunding service providers, ndr) impone alle piattaforme di pubblicare statistiche su insolvenze e rendimenti reali. Fino a ieri la trasparenza è stata scarsa; ora iniziamo ad avere qualche dato più preciso, non certo incoraggiante. I ritardi sono frequenti e manca uniformità nella definizione di ‘ritardo’ o ‘default’. Serve un intervento delle autorità per fare chiarezza.”

Outlook: consolidamento e innovazione

Quali sono gli scenari possibili per il real estate crowdinvesting nei prossimi anni? Secondo gli esperti, il mercato del real estate crowdfunding in Italia si avvia verso una fase di consolidamento.

“Nel breve periodo ci aspettiamo stabilità sui volumi. Nuove formule stanno emergendo, come i veicoli di investimento permanente che generano reddito da immobili affittati”, risponde Giudici che ritiene che, in prospettiva, il crowdfunding immobiliare possa avere anche un ruolo cruciale per la riqualificazione energetica e la sostenibilità, a patto di migliorare la trasparenza e la selezione dei progetti.

Piattaforme di crowdfunding verso il consolidamento

Se si passa ad analizzare poi l’evoluzione del numero delle piattaforme italiane, alla data del 30 giugno 2025 ne risultavano autorizzate sulla base del nuovo Regolamento 42, in crescita rispetto alle 33 censite l’anno scorso. Scendendo più nel dettaglio del solo settore immobiliare, alla stessa data, in Italia erano autorizzate a operare 18 piattaforme verticalizzate sul real estate, in crescita rispetto alle 15 dell’anno prima.

Se la fotografia di Giudici si concentra su performance, rischio e trasparenza, Alessandro M. Lerro, senior partner Avvocati.net e presidente Aiec, mette l’accento sul nuovo equilibrio competitivo imposto dalla regolamentazione. “Premesso che ritengo il mercato immobiliare uno degli ecosistemi più adatti al crowdfunding, le modifiche normative comunitarie hanno reso economicamente e professionalmente più gravoso l’esercizio dell’attività per i gestori dei portali”, dichiara.

Secondo Lerro, questi ostacoli porteranno inevitabilmente a un consolidamento del mercato. “Mi aspetto che molti rinunceranno allo svolgimento della società aprendo una stagione di aggregazioni o di chiusure e che quindi il mercato si consoliderà attorno ad alcuni operatori, mantenendo sostanzialmente stabili i volumi e anzi riavviando il processo di crescita. A meno che non si avviino dei processi di revisione dei modelli di business, anche in logica ecosistemica, nel breve/medio periodo è prevedibile che il numero degli operatori scenda quindi a valori più in linea con la media europea, al di sotto dei 20, con un maggior tasso di abbandono trai portali che offrono valori mobiliari”, conclude l’esperto.

Fonte: 10° report italiano sul Crowdinvesting, realizzato dall’Osservatorio omonimo della School of Management del Politecnico di Milano.

(Articolo tratto dal magazine di settembre 2025)