La filosofia prospettata a livello politico in molti Paesi era quella della condivisione degli effetti della crisi pandemica: un evento epico che avrebbe dovuto fungere da livellatore.

Ebbene, pare che le cose siano andate un po’ diversamente.

La diminuzione massiccia della domanda conseguente alla pandemia ha determinato – oltre alla contrazione (e in alcuni casi all’azzeramento) dei redditi che i governi hanno cercato di sostenere, soprattutto con riguardo agli impieghi stabili – un sensibile aumento dei risparmi. “La matematica di permettersi una proprietà” è peggiorata molto nell’ultimo anno. Contemporaneamente, milioni di persone si sono ritrovate con una ingente liquidità pronta da investire.

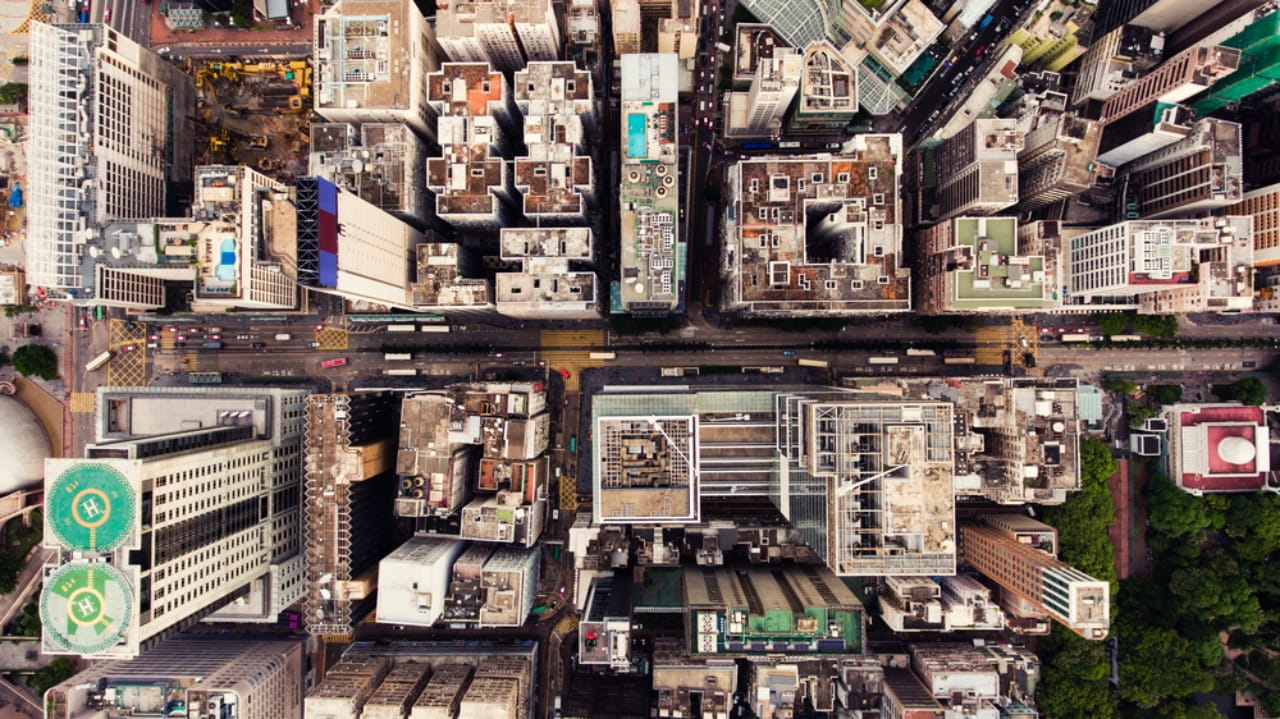

I prezzi degli immobili nel mondo hanno iniziato a correre come mai negli ultimi trenta anni, per lo meno nei Paese Ocse. Il 2021 potrebbe essere, a dispetto delle previsioni, un anno d’oro per l’immobiliare.

I motivi di una tale crescita dei prezzi possono essere ricondotti essenzialmente a quattro elementi fondamentali.

Il primo tra tutti è la crescita dell’inflazione, conseguente anche al verosimile abbandono delle politiche rigoriste delle autorità europee. Gli investimenti “difensivi” rispetto all’ondata inflattiva possono comprendere sia titoli azionari che immobili. Ma il mercato azionario è soggetto a fluttuazioni molto forti e molti risparmiatori sono poco inclini alle speculazioni veloci. Al contrario, un immobile può perfettamente compensare l’aumento del tasso d’inflazione, soprattutto se acquistato a leva. L’inflazione, infatti, avrà un effetto positivo sul debito e d’altro canto, per gli immobili destinati a reddito, potrà parallelamente incrementare il reddito da locazione e ulteriormente sterilizzare gli effetti sui valori di mercato.

Tale elemento va poi considerato in combinazione con il secondo, ovvero i tassi di interesse bassissimi, in alcuni casi quasi negativi, ancora applicati delle banche centrali che favoriscono mutui a basso costo o quasi residuali se comparati ai livelli del 2007.

Inoltre, è da considerare la disponibilità di risparmio accumulato durante i lockdown. Dalla fine del 2019 sono cresciuti esponenzialmente i risparmi liquidi delle famiglie in relazione a redditi e patrimoni (in Francia ora rappresentano oltre il 20% contro il 14% di due anni fa, in Usa, Regno Unito e Germania il 17% (contro una forbice 7-12%), in Italia oltre il 10% (rispetto al 2,5%). Tale liquidità ha spinto massicciamente a investire nel mattone, sia come bene rifugio per eccellenza per alcuni Paesi (come l’Italia), sia per soddisfare la necessità di una migliore qualità abitativa (con un’impennata dei prezzi delle seconde case e del residenziale in campagna, che per anni erano rimasti stagnanti e depressi).

La domanda sorge dunque spontanea: c’è il rischio di una nuova instabilità finanziaria, o peggio, di un’altra bolla immobiliare come quella che ha scatenato la spaventosa crisi dei mutui subprime nel 2008-2009, in America e poi in tutto il mondo?

Allo stato, gli analisti e gli esperti paiono convinti di no.

Ma, vista la delicatezza del periodo e del contesto storico, i regolatori e le autorità devono assumersi la responsabilità di porre un’attenzione ancora maggiore sul mercato immobiliare e di agire rapidamente con interventi che limitino la capacità “disordinata” delle famiglie di accedere ai finanziamenti tramite mutui e ipoteche, in modo da tenere protetti anche gli istituti di credito che sarebbero l’anello della catena immediatamente esposto agli effetti nocivi.