I gestori di fondi globali sono sempre più convinti che non ci sarà alcun atterraggio duro dell’economia e hanno rivisto al rialzo le prospettive sugli utili societari, aumentando l’esposizione al mercato azionario riportandola ai massimi dal gennaio 2022, si legge nell’ultimo Global Fund Manager Survey realizzato da Bank of America a inizio aprile. Per il 20% netto degli intervistati, gli utili societari globali andranno ad aumentare, l’ottimismo più deciso da quasi tre anni a questa parte. Coerentemente, la quota di gestori in sovrappeso sulle azioni è salita al 34% netto. L’Europa si conferma in crescita fra le preferenze, con il 26% di gestori globali che dichiara una sovraesposizione alle azioni del Vecchio Continente, quasi il doppio rispetto a quanto rilevato a marzo e ai massimi degli ultimi due anni.

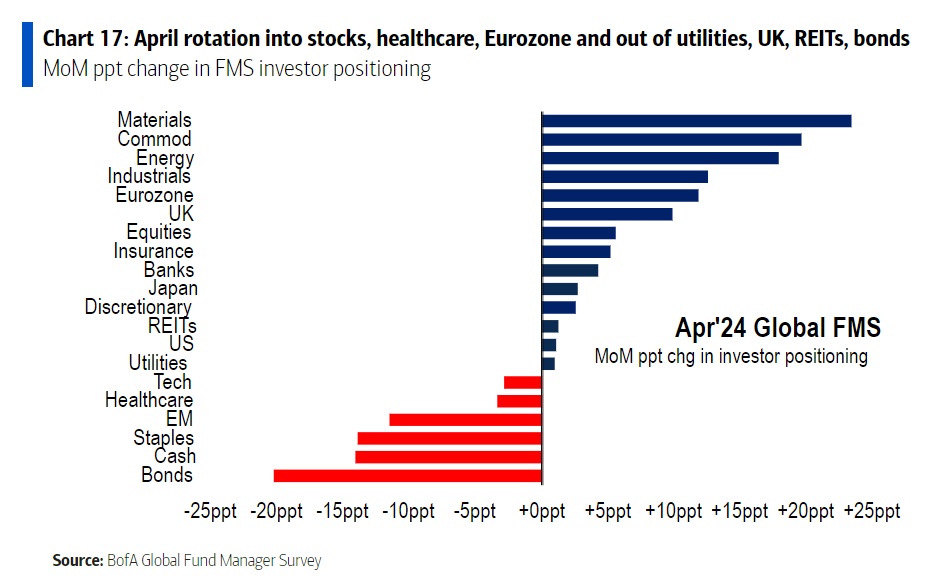

Fra le nuove tendenze emerse dal sondaggio c’è il ritorno in auge delle materie prime fra le preferenze dei fund manager: l’allocazione su queste asset class è aumentata di 20 punti percentuali rispetto a marzo, segnando la più forte sterzata mensile mai registrata in favore delle commodity. Attualmente le materie prime sono in sovrappeso per l’11% netto dei gestori, ai massimi da un anno.

Il rischio inflazione sgonfia gli entusiasmi sui bond

Il rovescio della medaglia di un’economia che, per il 36% degli intervistati, non rallenterà (“no landing”), è che le aspettative sul calo dei tassi si sono ridotte, così come l’attrattiva delle obbligazioni. Secondo il 67% dei gestori globali, la Fed farà al massimo due tagli ai tassi nel corso di quest’anno, una previsione che risulta più restrittiva rispetto alle aspettative degli stessi componenti del Comitato Fed, pubblicate nell’ultimo dot plot.

L’inflazione più alta del previsto, che costringe una politica monetaria più restrittiva, risulta in cima alle preoccupazioni macro, per oltre 4 gestori su 10. La combinazione di economia forte, inflazione più alta e minori tagli ai tassi ha fatto crollare le aspettative sul calo dei rendimenti delle obbligazioni: se a dicembre era il 62% a prevedere un calo dei rendimenti nell’arco dei 12 mesi successivi, ad aprile la percentuale è scesa al 38%.

Com’è cambiato il portafoglio rispetto a marzo

Fra le rotazioni di portafoglio mensili, infatti, i bond risultano in assoluto l’asset class più alleggerita, con un calo di circa 20 punti percentuali. In assoluto, poi, le obbligazioni risultano in sottopeso netto per quasi il 15% degli intervistati. Anche la liquidità ha perso attrattiva agli occhi dei gestori, con una forte riduzione nelle scelte di portafoglio nel confronto con marzo: l’esposizione media al cash è scesa dal 4,4% al 4,2%, avvicinandosi a livelli che storicamente espongono i mercati al rischio di correzioni (per BofA quando si scende al 4% è il momento di “vendere a occhi chiusi”).

A livello geografico, le scommesse sulle azioni europee sono proseguite con l’aggiunta, nell’ultimo mese, di un robusto incremento anche per le azioni britanniche, il cui sottopeso è stato ridotto (We Wealth ne ha parlato qui). Utility, Regno Unito e trust immobiliari quotati (Reit) sono, in assoluto, gli ambiti che a livello globale attirano meno i gestori, che puntano sull’healthcare e sull’Europa (e più in generale sulle azioni).

Per i gestori di fondi sondati in Europa, le preferenze settoriali hanno visto un clamoroso balzo delle azioni del comparto energia, che ha guadagnato il gradino più elevato del podio davanti ad assicurazioni e tecnologia.

Fra le piazze borsistiche europee, i gestori hanno promosso Madrid come la più attraente nell’orizzonte a 12 mesi, davanti a Londra e Parigi, mentre Piazza Affari è passata da un outlook fortemente negativo a un territorio perfettamente neutrale.