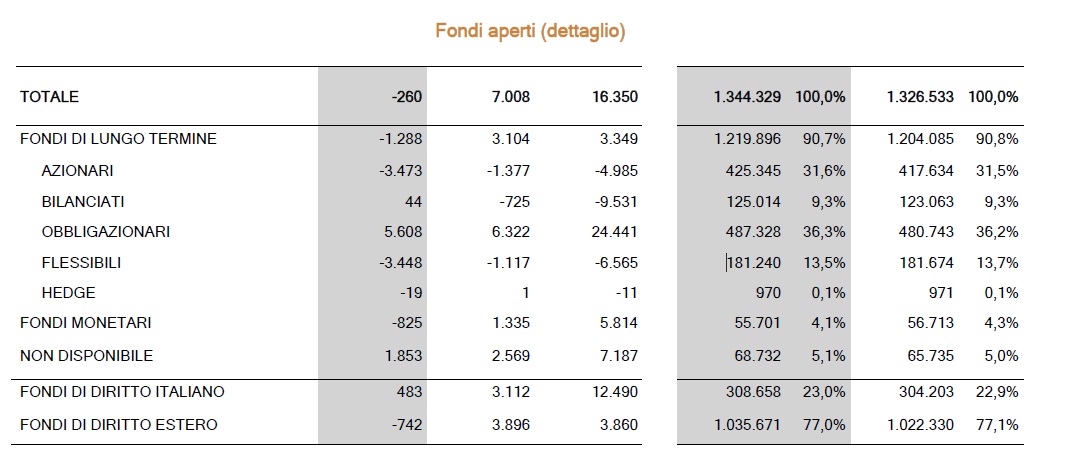

Si inaridiscono ancora bilanciati e flessibili, continuano a volare gli obbligazionari e, sullo sfondo, la partita divisa fra due trend emergenti: Etf e fondi di mercato privato. E’ la cronaca di un 2025 fotografato da Assogestioni con la sua consueta mappa e che rileva masse del risparmio gestito a un nuovo record: 2.636 miliardi di euro. Nell’ultimo trimestre è tutto effetto mercato: aggiunti 18,1 miliardi di masse, nonostante lievi deflussi netti per circa 300 milioni. Nel dettaglio, negli ultimi tre mesi dell’anno gli italiani hanno continuato a vendere fondi flessibili e azionari (-3,4 miliardi ciascuno), riversando la raccolta sui fondi obbligazionari (+5,6 miliardi).

Nei 12 mesi, la raccolta dei fondi obbligazionari ha messo a segno afflussi per 24,4 miliardi di euro, dopo il +50 miliardi del 2024. Assieme ai fondi monetari (+5,8 miliardi) il fondo obbligazionario ha trainato la raccolta del 2025. La quasi totalità dei flussi è confluita in prodotti “a scadenza”, con 22 miliardi di euro di raccolta, dopo i 40 miliardi dello scorso anno.

Il fondo a scadenza è rinato con il rialzo dei tassi, che ha consentito di costruire portafogli in grado di replicare, in forma diversificata, l’approccio buy and hold tipico dell’acquisto di titoli di Stato: rimborso del capitale e rendimento determinato dalle obbligazioni sottostanti. “Oggi questi fondi rappresentano, per alcune case prodotto italiane, il 25-30% fino anche al 40% dell’offerta complessiva, dando un contributo fondamentale alla redditività delle banche che ne curano il collocamento”, commenta Alessandro Rota, Direttore Ufficio Studi di Assogestioni.

Rotazione dai multi-asset e crescita dei fondi domiciliati in Italia

In termini di composizione di portafoglio, tra fine 2024 e fine 2025 si è consolidata la migrazione dai fondi multi-asset: i fondi bilanciati passano dal 10,1% al 9,3% del patrimonio e i flessibili dal 14,2% al 13,5%, mentre gli obbligazionari salgono dal 35,4% al 36,3% e i monetari dal 3,9% al 4,1%. Stabile, invece, la quota azionaria, che resta al 31,6% nonostante i deflussi registrati nel corso dell’anno, segno che la crescita delle masse è stata sostenuta prevalentemente dall’effetto mercato.

Cosa sta succedendo ai fondi multi-asset? “Stanno venendo a scadenza i prodotti lanciati cinque, sei o sette anni fa che, per le condizioni di mercato del tempo, erano costruiti come bilanciati o flessibili”, spiega Rota. “Oggi questi strumenti giungono a scadenza e si genera un effetto di rotazione: le risorse che rientrano nella disponibilità del risparmiatore vengono reinvestite in fondi a scadenza obbligazionari, rinnovando di fatto lo stesso investimento all’interno di una categoria diversa”.

L’altro protagonista del 2025 è stato l’ETF, al cuore dei flussi diretti verso fondi non domiciliati in Italia, con una raccolta pari a 20 miliardi di euro. “A differenza del mondo delle banche e dei gestori italiani, dove i fondi a scadenza hanno beneficiato in modo diffuso l’intero comparto”, dichiara Rota, “nel caso degli ETF gli afflussi stanno avvantaggiando alcune case prodotto a scapito di altre: quelle che non dispongono ancora di una gamma ETF o l’hanno sviluppata solo recentemente stanno infatti registrando maggiori difficoltà”.

Nonostante questo successo, i fondi domiciliati in Italia continuano ad accrescere la propria quota sul patrimonio complessivo, passando dal 22,2% di fine 2024 al 23,0%, a scapito dei fondi di diritto estero, in calo dal 77,8% al 77,0%. Qui la dinamica è principalmente commerciale e si spiega con la crescente internalizzazione della filiera dell’asset management da parte dei distributori. “Alcuni grandi operatori bancari hanno scelto di acquisire il controllo completo della propria società di gestione, oppure di ricostruirla dopo averla ceduta in passato”, dichiara a FocusRisparmio Claudio Bocci, Senior Partner di Prometeia, un fenomeno che procede di pari passo con la cosiddetta wealth governance, ovvero “la capacità di sviluppare modelli organizzativi e processi che consentano di far dialogare efficacemente le fabbriche prodotto — incluse quelle del gestito, dell’investment banking, dei private markets e assicurative — con i canali distributivi, sia mass affluent sia private, nell’ambito di una regia condivisa che ponga al centro la pianificazione finanziaria del cliente”.

Fondi chiusi e private market: la risposta alla pressione degli ETF

Sul fronte dei fondi chiusi, la raccolta del 2025 è stata positiva per 5,1 miliardi di euro, senza alterare in modo significativo la quota che questi prodotti rappresentano sul patrimonio complessivo, pari al 2,9%. La spinta dell’offerta è però evidente. Per due ragioni, afferma Rota: “La prima, interna all’asset management, è la forte concorrenza delle gestioni indicizzate, penetrate nel nostro mercato soprattutto grazie alla crescita degli ETF, che ha messo sotto pressione la gestione attiva. Ci si sposta quindi verso la componente illiquida, sia per raccogliere premi di illiquidità sia per operare in mercati tecnicamente meno efficienti, dove il gestore può esprimere maggior valore. La seconda ragione è legata a un trend di lungo periodo esterno alla nostra industria: la diminuzione del numero di società quotate sui mercati internazionali, sia in Europa sia negli Stati Uniti”.