La musica è ormai monotona da tempo, ma i fatti parlano chiaro: il settore bancario continua a macinare utili, correre in Borsa e restare al centro delle scommesse dei gestori europei. Parte del momento magico, in corso da più di due anni, deriva dalla combinazione dei tassi elevati del passato, ai quali non sono seguiti – come spesso accade – recessioni e deterioramento del credito. Le banche (e l’economia) non hanno mai pagato il conto della stretta monetaria e, grazie a mercati finanziari in modalità toro ormai dalla fine del 2022, procedono bene anche le attività di wealth management, che contribuiscono a sostenere utili e redditività anche in un contesto di tassi (e margini sui crediti) in calo.

Nel dettaglio italiano, il Ftse Italia Banche ha realizzato una performance del 50,5% senza nemmeno contare i dividendi e i buyback, contro una pur rispettabile scalata del 21% del Ftse Mib. Solo nell’ultimo mese, al 12 agosto, il confronto è +11% contro +3,5% – segno che le ultime trimestrali hanno rilanciato le attese in senso positivo per la seconda metà dell’anno. Nella top 10 dei migliori titoli da inizio anno compaiono ben cinque banche (considerando anche Poste).

“Sulla scia degli straordinari risultati del primo semestre, le banche [italiane] hanno confermato o rivisto al rialzo le proprie previsioni ottimistiche per l’esercizio 2025, sostenute da un margine d’interesse resiliente, commissioni in crescita, costi sotto controllo e nessun segnale concreto di deterioramento della qualità degli attivi” – hanno scritto gli analisti di Scope Ratings nella loro nota trimestrale sul settore – “tuttavia, pur avendo finora superato le nostre attese, continuiamo a prevedere risultati più deboli, poiché il calo dei tassi eroderà i margini d’interesse. Ci aspettiamo inoltre un aumento del costo del rischio nella seconda metà dell’anno, soprattutto se le banche incrementeranno gli accantonamenti su crediti in previsione di un peggioramento del contesto economico”.

A livello europeo, “le banche hanno ottenuto risultati eccellenti, con numerosi annunci di utili superiori alle attese e di revisione al rialzo delle previsioni” – ha commentato Antonio Roman, portfolio manager di Axiom Alternative Investments – “il settore ha registrato utili mediani superiori alle attese di circa il 7% nonostante gli effetti negativi dei cambi, grazie al miglioramento dei ricavi, dei costi e della qualità degli attivi, oltre a offrire distribuzioni superiori alle attese. Il mercato ha continuato a premiare i titoli caratterizzati attualmente da un forte momentum, con Commerzbank, Sabadell e Deutsche Bank che hanno messo a segno rialzi di oltre il 15% nel mese”.

In questo contesto, i gestori di fondi europei sondati a inizio agosto da Bank of America ritengono in larga maggioranza (58%) che le banche del Vecchio Continente restino «attraenti nonostante il forte rally».

Il focus sul comparto bancario italiano

Le maggiori otto banche italiane hanno registrato nel secondo trimestre risultati record, con un ritorno medio sul capitale proprio del 16,1%, rispetto al 15,7% del primo trimestre 2025 e al 15,6% del secondo trimestre 2024, segno che la capacità di generare profitto del settore continua ad aumentare.

Nonostante i tagli dei tassi Bce, scesi dal 3% al 2% nel corso del 2025, “il margine d’interesse medio si è mantenuto piuttosto resiliente” – ha scritto Scope – «è aumentato su base trimestrale ma è sceso di circa il 4,5% su base annua”.

Nel frattempo, le entrate da commissioni sono diminuite nel secondo trimestre del 3% rispetto al trimestre precedente (+2,7% su base annua), “in parte a causa di effetti stagionali” – ha notato Scope – “i risultati del wealth management e dell’attività di intermediazione sono stati più deboli, segno che la volatilità dei mercati potrebbe aver compensato il contributo derivante dalla crescita del totale degli asset in gestione. Allo stesso modo, l’incertezza economica ha frenato il fatturato delle attività di consulenza. Poiché le banche mantengono l’attenzione sui ricavi provenienti dai servizi finanziari complementari, ci aspettiamo che la tendenza alla crescita riprenda nei prossimi trimestri”.

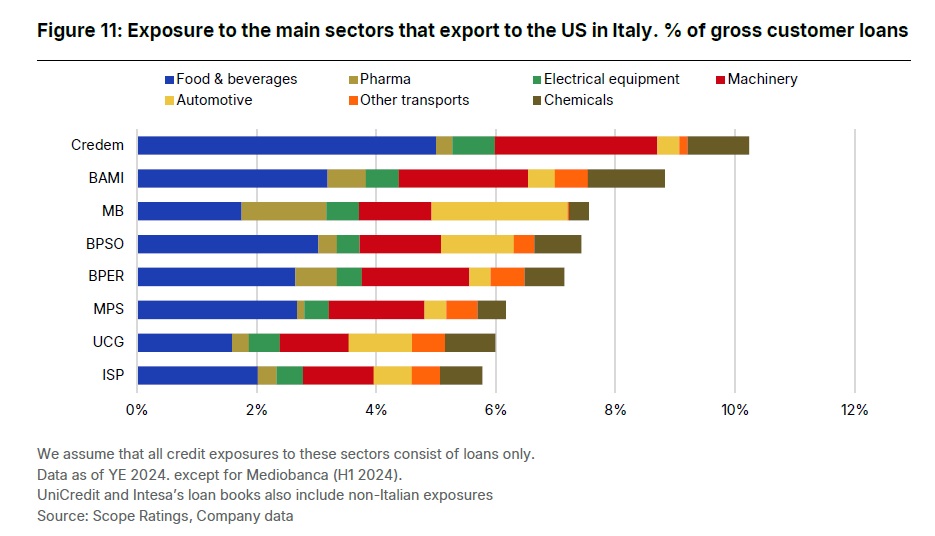

Guardando al futuro, una parte del mantenimento dell’elevata redditività bancaria passerà dalla tenuta dell’economia e dal limitato aumento delle insolvenze, attualmente vicine ai minimi. Per il momento, affermano gli analisti di Scope, le possibilità di recrudescenze forti sui dazi Usa e di recessione in Italia lasciano le prospettive di imprese (e banche) in una posizione solida.

Fra gli istituti più esposti alle esportazioni verso gli Stati Uniti spicca Credem, seguita da Banco Bpm e Mediobanca.