La recessione è spesso definita come due trimestri consecutivi di contrazione economica, ossia un crollo del prodotto interno lordo reale. Ma la maggior parte degli indicatori forniscono prove evidenti del fatto che l’economia Usa non sia caduta in recessione

Esaminando i dati dal 1947 emerge come quando il pil risulta negativo per mesi, come nel 2022, i posti di lavoro diminuiscono in media di 0,5 punti percentuali. Ma quest’anno sono aumentati dell’1%

Gli Stati Uniti sono davvero in recessione? Secondo un’analisi di Steve Liesman di Cnbc, non proprio. E la storia lo dimostra. Innanzitutto, basta guardare al mercato del lavoro. Nell’ultimo semestre sono stati creati posti di lavoro a un ritmo di circa 460mila al mese, un dato che non si sposa con un’economia in recessione.

Esaminando i numeri a partire dal 1947 emerge come quando il prodotto interno lordo risulta negativo per mesi, come nel 2022, le buste paga diminuiscono in media di 0,5 punti percentuali. Ma quest’anno sono effettivamente aumentate dell’1%. Percentuali che trovano conferma anche in una recente ricerca della Federal Reserve di Dallas dal titolo U.S. likely didn’t slip into recession in early 2022 despite negative Gdp growth pubblicata nella giornata del 2 agosto.

“La recessione è spesso definita come due trimestri consecutivi di contrazione economica, ossia un crollo del prodotto interno lordo reale”, scrivono gli economisti della banca centrale Tyler Atkinson, Victor Wei e Xiaoqing Zhou. “Il pil statunitense è sceso dell’1,6% su base annua nel primo trimestre dell’anno, seguito da un calo dello 0,9% nel secondo trimestre. Tuttavia la maggior parte degli indicatori, in particolare quelli che misurano il mercato del lavoro, forniscono prove evidenti del fatto che l’economia statunitense non sia caduta in recessione nel primo trimestre”.

L’analisi degli economisti della Federal Reserve di Dallas confronta gli indicatori utilizzati dal National bureau of economic research (Nber) nel 2022 – tra cui pil, occupazione, consumi reali, vendite al dettaglio – con quelli delle precedenti recessioni. Quello che è emerso è che se per esempio i consumi sono leggermente diminuiti nelle precedenti recessioni, nella prima metà del 2022 sono aumentati. L’occupazione complessiva e la produzione del settore industriale, da gennaio a giugno, hanno a loro volta sovraperformato in modo significativo quanto accaduto durante qualsiasi altra recessione in momenti simili.

Se da un lato tra l’altro il pil in termini reali ha subito una contrazione su base annua per due trimestri consecutivi, come anticipato, lo stesso non si può dire del pil nominale. Quest’ultimo è aumentato del 7,8% nei sei mesi analizzati, spiega Liesman. Durante l’ultima recessione del 2020, invece, il pil nominale era sceso del 3,9% nel primo trimestre e del 32,4% nel secondo, mentre quello reale rispettivamente del 5,1% e del 31,2%.

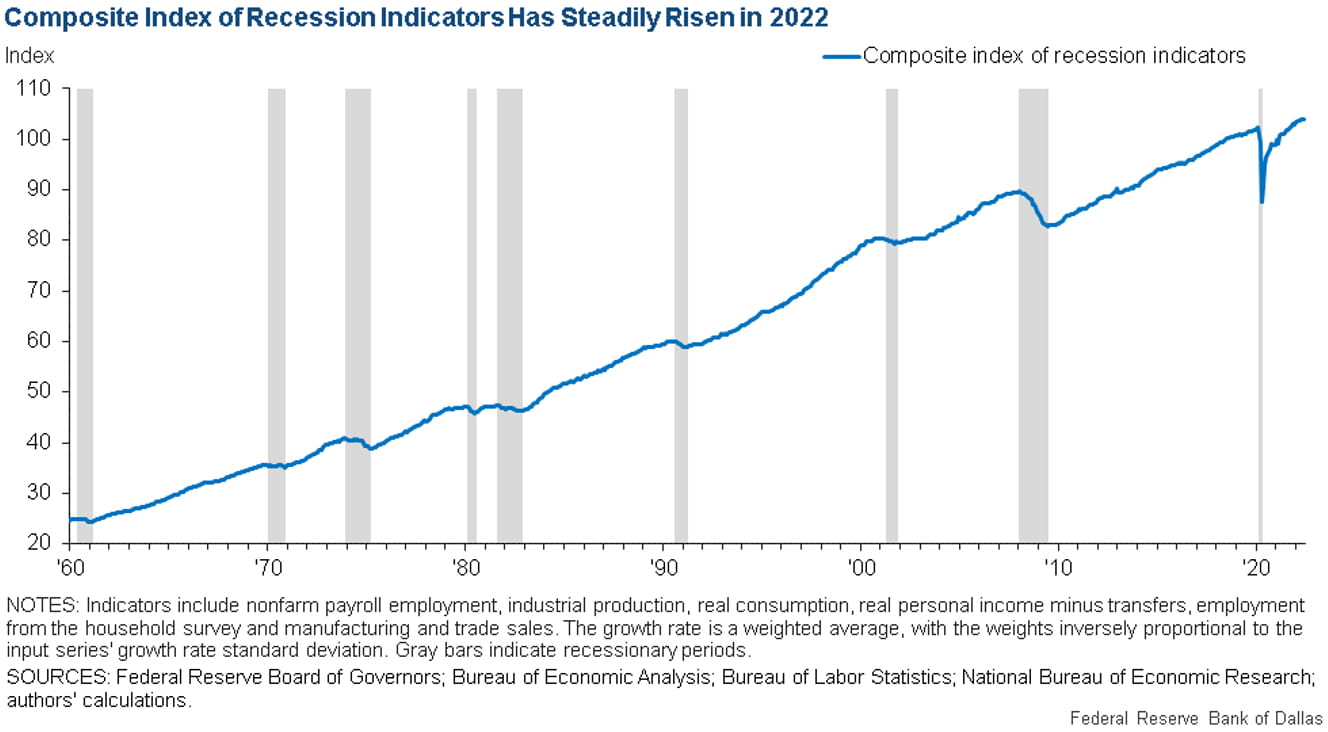

Per riassumere visivamente gli indicatori presi in considerazione dal Nber, gli economisti della Fed di Dallas hanno costruito un indice composito di indicatori della recessione utilizzando una metodologia simile all’indice composito di indicatori coincidenti pubblicato dal Conference Board e aggiungendo occupazione e consumi reali. L’indice della Fed, al picco di ogni precedente recessione registrata dal 1959, ha subito una contrazione. Al contrario, è cresciuto costantemente da dicembre 2021 a maggio 2022 ed è rimasto invariato da maggio a giugno.

Questo, osservano gli economisti della Fed di Dallas, suggerisce come sia “improbabile che una recessione sia iniziata nel primo trimestre del 2022, nonostante due trimestri consecutivi di calo del pil nella prima metà dell’anno. E se dovessimo assegnare un peso maggiore agli indicatori del mercato del lavoro, il contrasto sarebbe ancora più netto”. Ultimo fattore analizzato (che non rientra tra quelli considerati dalla Nber) è il tasso di disoccupazione, sceso dal 3,9% di dicembre 2021 al 3,6% di marzo 2022 per poi restare stabile fino a giugno 2022. “Entro il sesto mese da ogni altra recessione è stato registrato un aumento del tasso di disoccupazione di almeno 0,3 punti percentuali”, concludono gli economisti.