Arrchiviata la seconda emissione di Btp valore, un altro successo da oltre 17 miliardi di euro raccolti, il Tesoro si prepara a una nuova asta di Buoni ordinari del Tesoro (Bot) a 12 mesi. Si tratta del classico titolo di Stato utile a gestire la liquidità, altrimenti scarsamente remunerata sul conto corrente: il Bot offre la possibilità ricevere un interesse in grado di limitare l’erosione del potere d’acquisto dovuto all’inflazione, limitando i rischi grazie alla scadenza ravvicinata. Il Mef ha previsto un’emissione da 6 miliardi di euro.

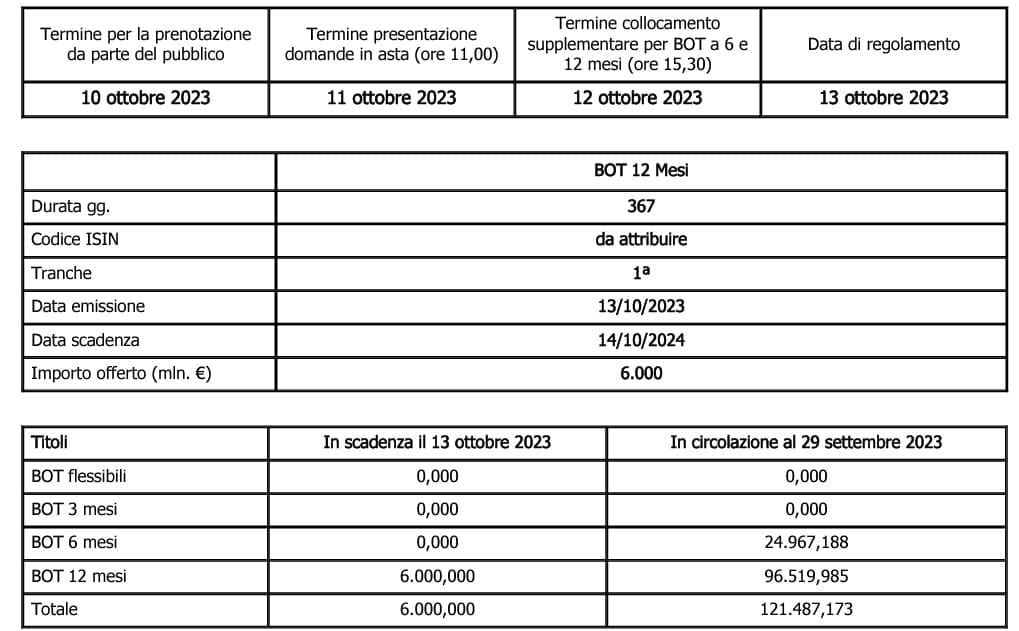

Per prenotarsi alla nuova emissione di Bot, attraverso il proprio home banking abilitato al trading o presso gli sportelli bancari e postali, c’è tempo fino al 10 ottobre. L’asta si terrà mercoledì 11.

Quanto rende il Bot a 1 anno

I Bot non prevede il pagamento di cedole: il suo rendimento consiste nella differenza fra il prezzo di acquisto (inferiore a 100) e quello di rimborso. Quanto rendimento ci può aspettare alle attuali condizioni di mercato? Secondo la valutazione effettuata lunedì 9 ottobre, il rendimento lordo dei titoli di Stato italiani a 1 anno è al 3,98%.

LE OPPORTUNITÀ PER TE.

Quali sono le principali alternative al Btp?

Il Btp quali rischi presenta?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Gestire la liquidità, il Bot e il conto deposito

Come sempre per i titoli di Stato inclusi nella white list, la tassazione delle rendite prodotte è ridotta al 12,5%, contro il 26% delle altre forme d’investimento.

Di conseguenza, in caso di dubbio fra l’investimento in Bot e un conto deposito vincolato, è importante sottolineare che, a parità di rendimento lordo, il Bot si rivelerà la soluzione più remunerativa al netto della tassazione. Nel caso di un tasso lordo al 4%, il Bot offrirebbe 3,5% netto, contro 2,96% del conto deposito).

Inoltre, il Bot è un titolo estremamente facile da liquidare: può essere venduto in ogni momento, anche se questo potrebbe avvenire anche in perdita, a seconda delle condizioni di mercato. Un conto deposito, invece, prevede condizioni variabili per lo svincolo delle somme – e talvolta delle penalizzazioni come la rinuncia a una parte dei rendimenti maturati.