Nel rally dei mercati in cui sono cresciuti tanto le azioni quanto i beni rifugio come l’oro e i metalli preziosi, agli analisti mancano un po’ di appigli tradizionali per comprendere cosa stia davvero succedendo. La ferita aperta venerdì con l’ipotesi di nuovi dazi al 100% sulla Cina non sembra aver innescato un calo esteso su più sedute, ma ha mostrato – con un ribasso superiore al 3% per il Nasdaq – quanto possa essere volatile, nel breve termine, un mercato le cui valutazioni appaiono particolarmente tirate. Azioni costose, insomma, rispetto all’andamento atteso degli utili aziendali.

Ma prima ancora di entrare nell’analisi fondamentale, basta guardare i grafici con un po’ di esperienza per accorgersi che l’andamento dell’ultimo anno ha qualcosa di anomalo.

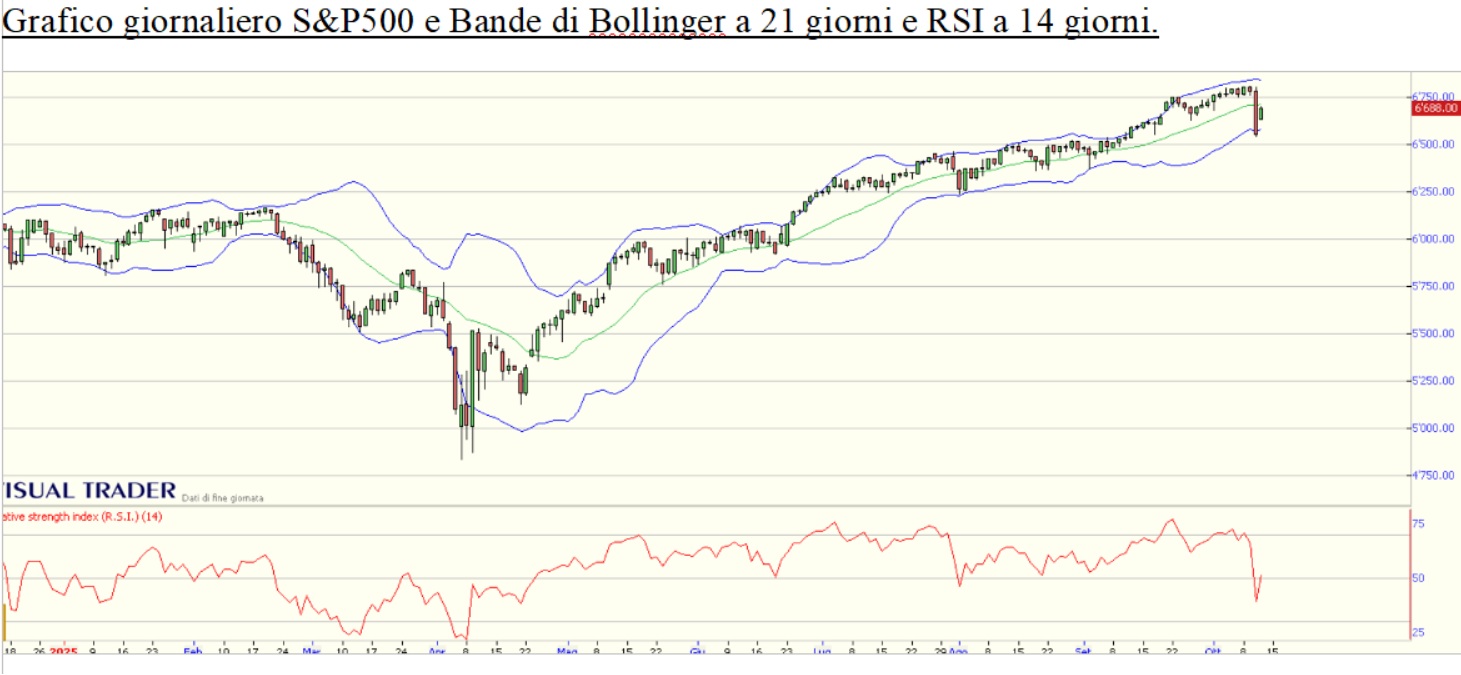

Osservando l’S&P 500, indice di riferimento per le azioni americane, il rialzo dal minimo toccato il 7 aprile scorso è stato “impressionante”, dice a We Wealth Eugenio Sartorelli, esperto di analisi tecnica e membro del consiglio Siat. In totale, dal 7 aprile a oggi, 13 ottobre, Wall Street è salita del 12,5%, ma la vera anomalia – spiega – sta nella regolarità con cui si è costruita questa scalata.

“In pratica un rialzo rettilineo e senza apprezzabili correzioni (almeno del 5% dai massimi), con un RSI che non è quasi mai sceso sotto 50. Rialzi così rettilinei sono innaturali e fuori statistica. Ancor più fuori statistica la stagionalità, che negli ultimi 15-20 anni ha avuto agosto e settembre mediamente negativi”, afferma Sartorelli. “Pertanto, statistica alla mano, una correzione era ampiamente attesa”, aggiunge, riferendosi alle conseguenze delle nuove tensioni commerciali fra Cina e Stati Uniti. “C’è spazio per un’ulteriore correzione almeno sino a dei supporti volumetrici posti tra 6.400 e 6.300 punti” – pari a un calo attorno al 3,7% rispetto ai livelli del 13 ottobre. “È assai difficile che si possa sviluppare un rally natalizio senza prima uno ‘scarico’ del mercato che invogli gli operatori a entrare a livelli di prezzo più bassi”.

Fra le voci che interpretano l’irrazionalità – apparente o sostanziale – delle valutazioni come la spia di una bolla pronta prima o poi a scoppiare, c’è anche quella del giornalista e autore Andrew Ross Sorkin, intervistato nel popolare programma 60 Minutes della CBS. “Temo che ci troviamo su livelli di prezzo che potrebbero non essere sostenibili”, ha detto, osservando che l’economia americana oggi è “tenuta in piedi, quasi artificialmente, dal boom dell’intelligenza artificiale”. Una visione ormai condivisa anche da istituzioni come la Banca d’Inghilterra e il Fondo monetario internazionale, che hanno citato l’euforia sull’AI come un potenziale fattore scatenante di una correzione globale.

D’altro canto, l’essere “irrazionali” negli acquisti azionari è diventato sempre più sistemico, alla luce del sorpasso degli investitori che acquistano indici tramite strumenti a replica passiva. Per definizione, questo approccio non guarda ai fondamentali delle singole aziende e il cosiddetto smart money, cioè il capitale che seleziona attivamente i titoli, è oggi sempre più minoritario.

Se la maggioranza delle masse si muove in modo passivo, la corrente di denaro fluisce a prescindere da utili, debito o prospettive aziendali. E poiché molti gestori “attivi” sono in realtà closet indexers, cioè repliche mascherate di un benchmark, il peso reale dell’investimento cieco è ancora più elevato di quanto suggeriscano le statistiche.

Il paradosso, come ha scritto Brett Arends su MarketWatch in un editoriale dal titolo eloquente “Il mercato più tonto della storia”, è che i fondi passivi non inseguono più la folla: sono la folla. Il risultato è un mercato dove sempre meno operatori “pensano” davvero i prezzi e sempre più capitali si muovono in automatico, amplificando le tendenze. Quelle stesse tendenze che oggi i grafici tecnici segnalano come insostenibili: una bolla sulla carta che non si sgonfia finché dall’altra parte c’è chi compra a pacchetto, senza chiedersi più che cosa ci sia dentro.