25 ANNI

A quest’età le possibilità di pianificazione sono limitate. Tuttavia prima si apre un fondo pensione, prima decorrono gli 8 anni per potere avere anticipazioni utili per l’acquisto casa (fino al 75% di quanto accantonato) o altri motivi (fino al 30%). Inoltre, trascorsi 35 anni dall’iscrizione ad un fondo pensione, si potrà avere la minor tassazione sulla rendita finale: 9% invece del 15% iniziale. Quali sono le priorità per un 25enne che intenda cominciare a occuparsi della propria finanza personale? Oltre a dotarsi di un conto corrente, spiega Carbone, è utile iniziare a darsi dei piccoli obiettivi di risparmio per l’immediato, ad esempio le vacanze, e per il futuro.

Inoltre, è utile aprire un fondo pensione, anche con un unico piccolo versamento. I genitori possono contribuire e ci sono anche benefici fiscali: i contributi versati a fini previdenziali attraverso fondi pensione, ad esempio, sono deducibili fino a un massimo di 5.164,57 euro l’anno e il bonus fiscale copre anche le somme versate a favore dei soggetti fiscalmente a carico. Significa che se il genitore non raggiunge la soglia massima di deducibilità, iscrivendo anche il figlio, paga meno tasse.

30 ANNI

È il momento in cui può prendere forma una qualche stabilità lavorativa. Uno scenario ideale per iniziare a contribuire regolarmente a un fondo pensione. Al tempo stesso, il capitolo casa diventa centrale. Meglio restare in affitto o ipotizzare l’acquisto tramite finanziamento? Quali sono le esigenze abitative e per quante persone (una, due o tre)? In questo caso, è essenziale valutare la sostenibilità e la durata ideale del mutuo casa.

40 ANNI

Mediamente nel nostro Paese a 32 e 35 anni, per donne e uomini rispettivamente, accadono il primo matrimonio e la nascita del primo figlio. Cosa accadrebbe ad una famiglia se uno dei genitori dovesse venir meno o rimanere gravemente invalido? E quando iniziare ad accantonare per l’università della prole? É essenziale valutare la copertura di una polizza temporanea caso morte, con durata e am-montare calibrati in base alle esigenze individuali: qual è il capitale che servirebbe per dare serenità alla famiglia, e per quanto tempo? Importante prendere in considerazione anche una copertura in caso di non autosufficienza, utile per proteggere nell’immediato (per gravi malattie o incidenti invalidanti), sia per non dover dipendere da altri (figli o coniuge) in caso di necessità di assistenza negli anni della vecchiaia. I 40 anni che hanno dei figli potrebbero anche cominciare a risparmiare in vita degli anni dell’università dei figli.

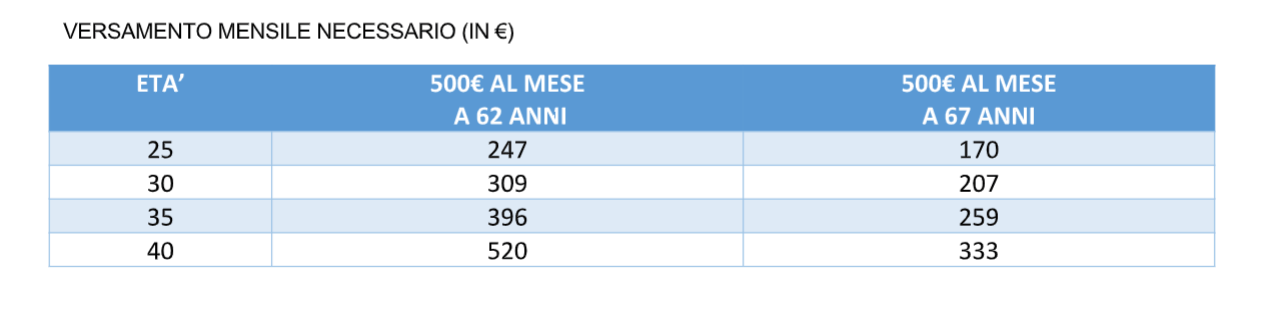

LA PIANIFICAZIONE PENSIONISTICA

Quanto sarebbe necessario versare a 25, 30, 35 o 40 anni, per poter avere una rendita vitalizia di 500 euro al mese all’età di 62 o 67 anni? (62 anni è l’età effettiva secondo l’Ocse, mentre 67 è l’attuale requisito di vecchiaia). Le elaborazioni di Progetica confermano uno dei principi base della pianificazione: prima si inizia, meno si spende. Per avere una rendita integrativa pari a 500 euro al mese, infatti, un 25enne dovrebbe versare tra i 170 ed i 247 euro al mese, mentre un 40enne dovrebbe versare praticamente il doppio: tra i 333 ed i 520 euro al mese. I cinque anni in più tra i 62 ed i 67 anni sembrano pochi, ma hanno un peso importante sia in termini di anni in più di versamenti (cinque), sia perché a 67 anni, essendo l’attesa di vita più bassa, per avere la stessa rendita è necessario un capitale inferiore.

probabilità; Linea di investimento bilanciata 30% JPM EMU – 70% MSCI World; Costi medi ISC fondi aperti,

in funzione della durata; Coefficienti di trasformazione in rendita IPS55 TT0%; Tutti i valori sono al netto

della fiscalità; Tutti i valori sono espressi in termini reali, al netto dell’inflazione

LA PROTEZIONE IN CASO PREMORIENZA

Pianificare la protezione della propria famiglia in caso di premorienza significa garantire alla propria famiglia degli anni di serenità (almeno) economica. Ipotizziamo una persona di 30 anni con un reddito di 2.000€ netti al mese ed una di 40 che guadagna 2.500€. La pensione pubblica mensile che potrebbe intervenire a tutela dei loro cari, nell’ipotesi che lavorino dall’età di 25 anni, dipende innanzitutto dagli eredi, come mostra la tabella seguente (in €)

LA PENSIONE PUBBLICA PER CHI RESTA (€)

Le coperture medie offerte dalla previdenza pubblica ai giovani sono molto basse: intorno all’8% del reddito per il 30enne e del 19% per il 40enne. Tuttavia bisogna anche considerare che parte del reddito prodotto serviva a “pagare” le spese di chi non c’è più. Usando le statistiche Istat sui consumi delle famiglie (la quota parte del reddito consumata per se stesso dal 40enne) e considerando la pensione Inps media, un 40enne dovrebbe pensare di garantire ai propri cari circa 1.250 euro al mese. Ma per quanto tempo? Se si ha un figlio a 35 anni si potrebbero garantire almeno 20 anni di tenore di vita, fino a quando finirà l’università, oppure per 25 anni. Il capitale da garantire potrebbe quindi variare tra 300.000 e 375.000 euro circa. Il che, considerando una media dei costi di mercato per soggetti non fumatori, significherebbe dover investire tra i 75 ed i 120 euro al mese.

LA PROTEZIONE IN CASO DI NON AUTOSUFFICIENZA

E se invece il reddito venisse meno perché si resta invalidi in modo permanente e completo? In questo caso, le tutele offerte dallo Stato sarebbero intorno ai due terzi del reddito. Semplificando, un primo modo per potersi tutelare da questa eventualità sarebbe quello di prevedere una rendita vitalizia che permetta – ad esempio – di sostenere il costo aggiuntivo di una badante, pari a 1.500€ al mese circa. In aggiunta, il mercato assicurativo offre numerose possibilità di tutela in caso di invalidità permanente da infortunio o malattia che si possono aggiungere. Le coperture assicurative per la non autosufficienza “a vita intera” hanno il vantaggio di valere sia per il presente (se accade un incidente o una malattia da giovani), che per l’evenienza di non essere più autosufficienti negli anni della longevità. Il nostro 40enne, per poter avere una rendita di 1.500€ al mese dovrebbe investire tra gli 85 ed i 110 euro al mese per – rispettivamente – 25 o 20 anni di durata del piano di pagamento. Il 40enne preso in esame, che andasse in pensione a 67 anni e volesse garantire ai propri cari una copertura in caso di premorienza o di non autosufficienza, dovrebbe investire una cifra compresa tra i 518 ed i 538 euro al mese, a seconda della durata del proprio piano di protezione (20 o 25 anni). Una cifra importante, corrispondente a circa un quinto del reddito da noi simulato.

In questo esempio non abbiamo considerato le spese per una copertura sanitaria integrativa e l’accantonamento mensile per poter mandare i propri figli all’università. Che fare? Ci sono due possibilità. La prima è ridurre l’obiettivo: offrire una tutela ai propri figli per un periodo inferiore (fino ai 18 anni, ad esempio) e/o per un ammontare inferiore. Oppure “convocare una riunione di famiglia”, scegliere un tema prioritario e poi provare ad aggiungere nel tempo altri tipi di protezione o obiettivi di vita.