Qualche tempo fa We Wealth ha pubblicato un articolo su come la pandemia ha modificato la curva della soddisfazione, anche detta curva della felicità (cfr. N°35, pag.67). La curva della felicità è tradizionalmente a forma di U in relazione all’età anagrafica, almeno in Europa e nei Paesi più sviluppati. Ma secondo le indagini dei ricercatori del Sustainable Development Solutions Network delle Nazioni Unite, autore del rapporto annuale, i giovani, da sempre tra i più felici insieme con gli anziani, finiscono nell’anno della pandemia ad essere i più insoddisfatti, più degli adulti, e il perché a chiaro a tutti. Il 2020 ha annullato la socialità scolastica ed extra scolastica dalla quale dipende tanto del benessere dei giovanissimi e la Dad (didattica a distanza) ha indebolito ulteriormente una formazione che avrebbe avuto bisogno di un aggiornamento anche pre pandemia e ha reso lo studio più anonimo e vuoto di significato. E i millennial? Come sta la generazione che si pone tra i 25 e i 40 anni?

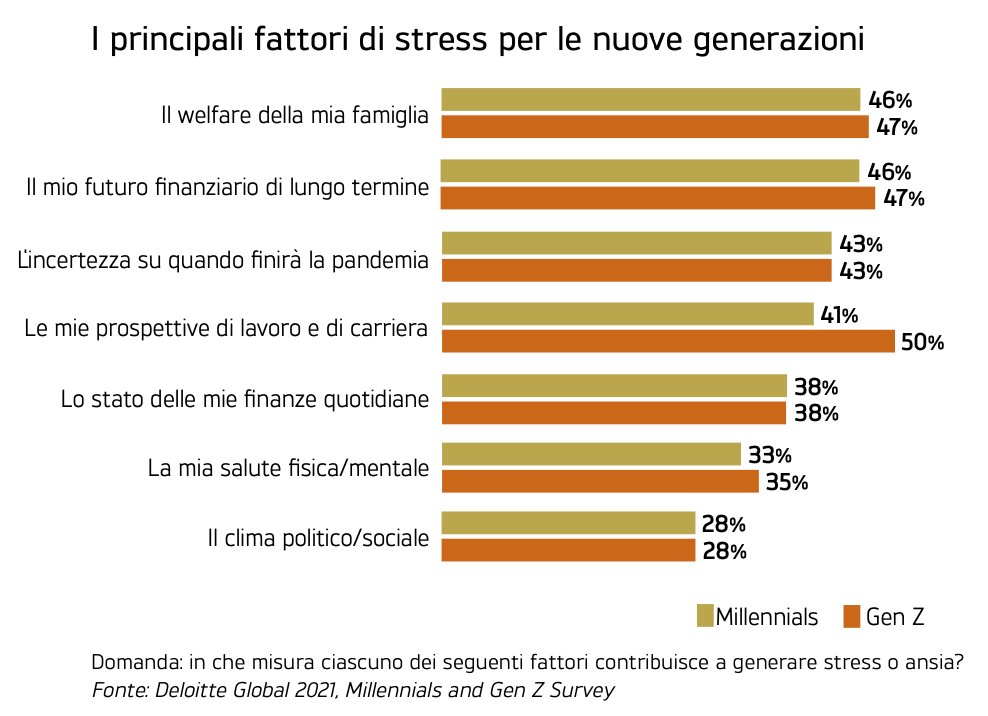

Neanche loro stanno benissimo. Secondo lo studio annuale realizzato da Deloitte sui giovani sotto i 40 anni, millennials e gen Z, condotto in 13 paesi, nel 2020 ben il 47% lamentava di essere preda dello stress, con le preoccupazioni concentrate sulla propria salute, fisica e mentale, e quella della famiglia. Subito dopo veniva la preoccupazione sulle prospettive finanziarie a lungo termine. Quindi i problemi ambientali e climatici. L’edizione 2021, pubblicata a giugno, conferma la preoccupazione per la propria situazione finanziaria futura e per il rischio lavoro, facendo slittare al quarto posto il problema climatico: in Italia il 39% dei millennial teme la disoccupazione, contro il 27% dato globale. Tutte queste preoccupazioni: salute, lavoro, denaro, pianeta alla deriva hanno evidentemente peggiorato la percezione della propria vita in termini di soddisfazione.

Molti dei lettori avranno circa l’età di chi scrive, 60 anni. Vi ricordate i nostri anni tra i 25 e i 40? Non era certo il pessimismo a contraddistin- guerci. Cosa è successo? È successo che questi millennial sono la prima generazione adulta a sapere che a loro andrà peggio dei genitori, che un virus importato può bloccare tutto e tappare i sogni in un cassetto, che il pianeta è in pessime condizioni e i loro padri, nonni e fratelli maggiori starebbero ostacolando il progresso: è quello che pensa il 46% dei millennial e il 53% della Gen Z ovvero chi ha oggi tra gli 11 e i 25 anni (coloro che nella curva della felicità, stanno ancora peggio dei millennial). La sintesi è che i millennial – che viaggiano verso i 40 anni senza le case di proprietà, gli stipendi, le prospettive pensionistiche e le certezze dei loro genitori – si stanno preparando alla crisi di mezza età con una buona dose di frustrazioni, il che li ha resi forse più realisti del re impedendogli di avere una qualunque forma di fiducia.

Ma, almeno nel rapporto con il denaro, qualcosa sta cambiando rispetto anche solo a due anni fa. E sta cambiando in positivo. Oltre il 66% dei millennial ha intenzione di farsi una cultura finanziaria. Sapere è potere e visto che la preoccupazione maggiore è la propria condizione finanziaria futura, corrono ai ripari. Vogliono capire come funzionano le cose. Sono però anche disposti ad affidarsi a un roboadvisor per la gestione del proprio portfolio, ma reputano la presenza di un advisor in carne ed ossa fondamentale per le scelte importanti nei momenti di transizione: matrimonio, acquisto della casa, nascita di un figlio, decisione tra la rinuncia a un lavoro full time e l’assunzione di una baby sitter. Secondo uno studio di Money Under 30, un apprezzato sito di consulenza finanziaria gratuita per giovani americani, la maggior parte dei 2.000 millennial intervistati ha intenzione di mettere al sicuro il proprio futuro finanziario attraverso una limitazione delle spese, ottimizzazione dei risparmi e ampliamento del portfolio investimenti. I millennial intervistati sembrano aver visto tutto sommato un effetto positivo della pandemia sulle loro finanze: il 69% ha speso molto meno nel 2020 rispetto al suo solito.

Dall’altra parte, le incertezze e le minacce del 2020 hanno inoltre forse mitigato la resistenza al rischio finanziario tipica di questa generazione. Così il 61% pensa che sia un buon momento per investire nei mercati finanziari, contro il solo 27% che lo fa già. Di questi il 37% investe in azioni a dividendo e in bond; il 21% guadagna attraverso il trading azionario e il 18% investe nell’immobiliare.

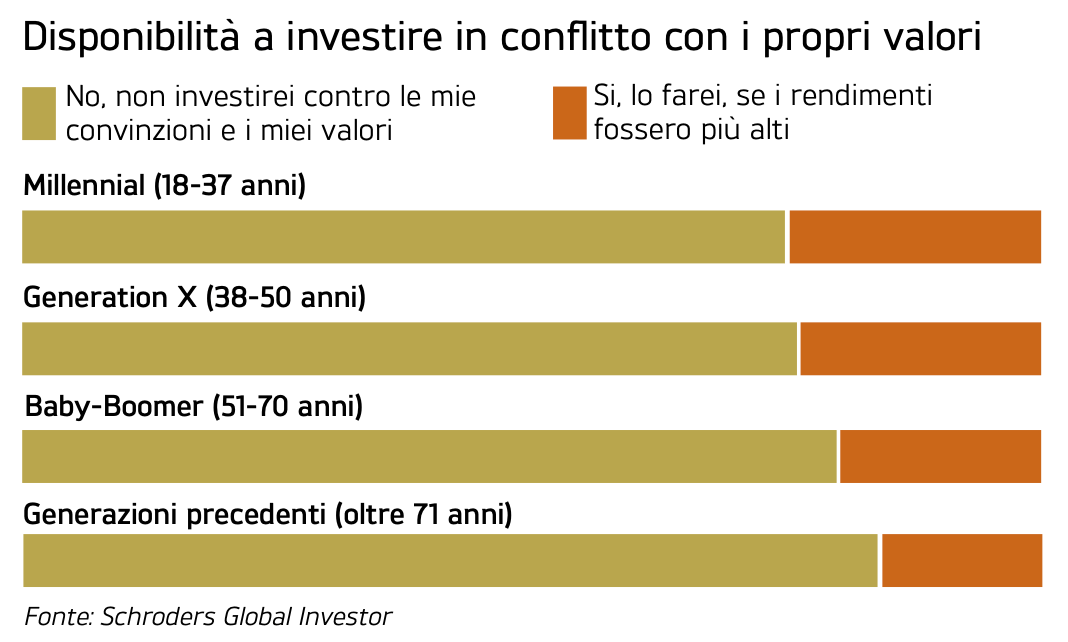

In Regno Unito il 20% dei millennial investe in criptovalute. Avendo assistito alla crisi dei subprime e alla bolla immobiliare e avendo alcuni obiettivi a lunghissimo termine, per esempio la pensione, investire in strumenti rischiosi parrebbe non essere più tabù. Mentre il Covid potrebbe dare una ulteriore spinta agli investimenti sostenibili: uno studio di Schroders Global Investors del 2020 rivela che i millennial sono i più pragmatici, o cinici, come preferite: il 25% di loro sarebbe infatti disposto ad andare contro i propri valori di sostenibilità a fronte di un rendimento importante, che dovrebbe essere almeno del 21%. Un dato in controtendenza rispetto a quanto emerge da altre ricerche in riferimento all’accentuata propensione dei millennial ad investire in modo sostenibile. Si tratta in ogni caso di un dato a livello globale.

Tra i meno propensi a smentire i propri convincimenti ci sono i millennial portoghesi, cinesi e…quelli italiani.

In Regno Unito il 20% dei millennial investe in criptovalute. Avendo assistito alla crisi dei subprime e alla bolla immobiliare e avendo alcuni obiettivi a lunghissimo termine, per esempio la pensione, investire in strumenti rischiosi parrebbe non essere più tabù. Mentre il Covid potrebbe dare una ulteriore spinta agli investimenti sostenibili: uno studio di Schroders Global Investors del 2020 rivela che i millennial sono i più pragmatici, o cinici, come preferite: il 25% di loro sarebbe infatti disposto ad andare contro i propri valori di sostenibilità a fronte di un rendimento importante, che dovrebbe essere almeno del 21%. Un dato in controtendenza rispetto a quanto emerge da altre ricerche in riferimento all’accentuata propensione dei millennial ad investire in modo sostenibile. Si tratta in ogni caso di un dato a livello globale.

Tra i meno propensi a smentire i propri convincimenti ci sono i millennial portoghesi, cinesi e…quelli italiani.

(articolo tratto dal magazine We Wealth di settembre)