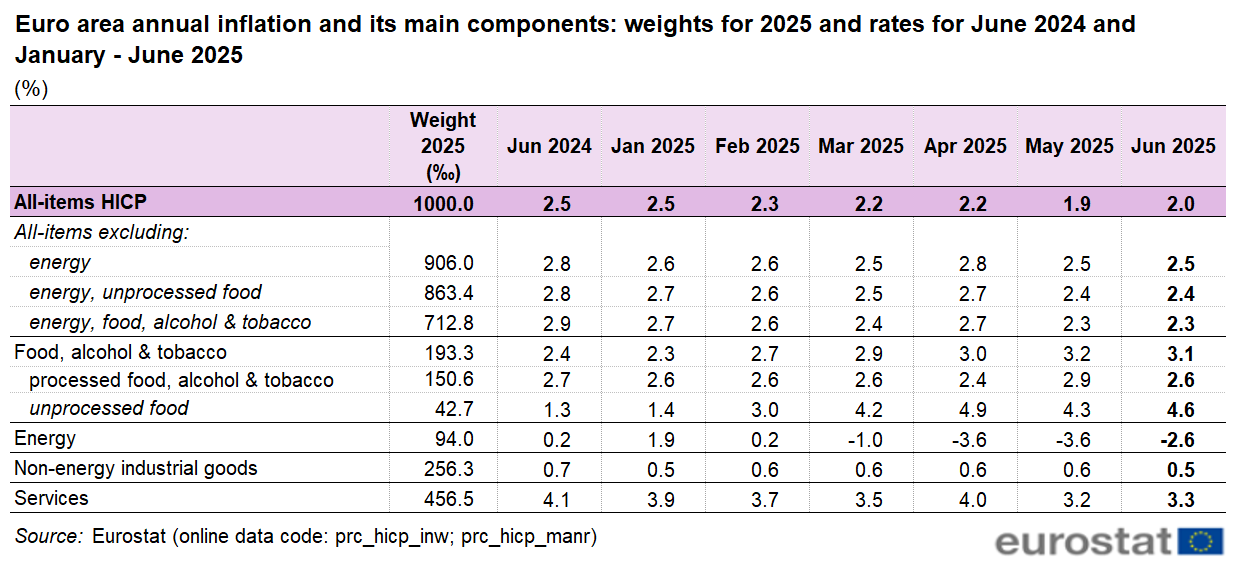

La Banca centrale europea ha deciso di lasciare invariati i tassi d’interesse con un deposit rate al 2%, avendo trovato conferme rispetto alle analisi già svolte nel corso della precedente riunione. E’ la prima interruzione del ciclo di tagli di tassi dopo una lunga sequenza di sforbiciate – e la decisione è stata unanime all’interno del Consiglio direttivo. Il tasso d’inflazione a giugno si è attestato al 2% con una sostanziale stabilità dell’inflazione del settore servizi – il più pesante sull’andamento dell’indice generale e anche quello più direttamente influenzato da dinamiche interne e dalla stessa politica monetaria.

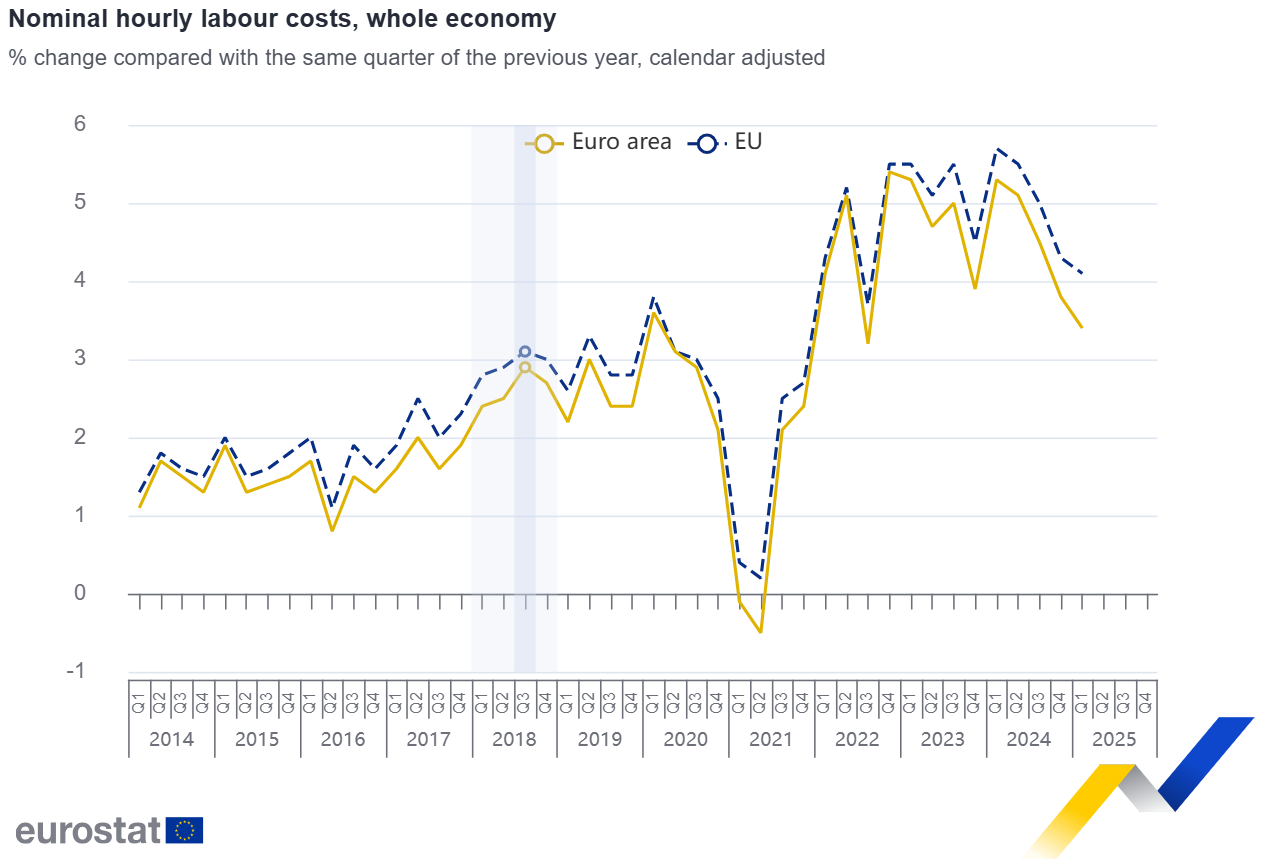

“Le pressioni interne sui prezzi hanno continuato ad attenuarsi, a fronte di un rallentamento dei salari”, ha sottolineato l’Eurotower come uno degli elementi favorevoli alla stabilizzazione dei prezzi. L’aumento dei salari, che si riflette soprattutto sulla crescita dei costi nei servizi (settori su cui pesa di più il costo del lavoro) è stato uno degli elementi di maggiore preoccupazione per la Bce. Per quanto l’aumento dei salari sia una buona notizia per i lavoratori, le imprese tendono a compensarli scaricando almeno una parte di questo aumento nel prezzo di merci e servizi venduti al consumatore. La dinamica osservata da Eurostat nel primo trimestre ha ridotto il rischio di una spirale salari-prezzi incoraggiando la Bce a tagliare – fino a qui. Nel primo trimestre del 2025 i salari sono aumentati del 3,4% nell’Eurozona – crescendo un po’ di più dell’inflazione e recuperando potere d’acquisto.

“Ribadisco: siamo in una buona posizione. Siamo in una buona posizione perché l’inflazione è al 2%.

Ma non ci concentriamo sui singoli dati; analizziamo le tendenze”, ha dichiatato la presidente Christine Lagarde in conferenza stampa, “il nostro obiettivo è l’inflazione nel medio termine, che è al 2%, quindi le nostre proiezioni indicano una stabilizzazione intorno all’obiettivo nel medio periodo. Come ho spesso ricordato, le dinamiche salariali sono importanti: i salari si stanno muovendo nella giusta direzione.”

La dinamica dei profitti unitari sta ancora assorbendo parte degli aumenti salariali, il che è un effetto naturale di un processo di adeguamento”.

“Anche grazie alle passate riduzioni dei tassi di interesse decise dal Consiglio direttivo, sinora l’economia ha mostrato nel complesso buona capacità di tenuta in un difficile contesto mondiale”, ha proseguito il comunicato, “al tempo stesso, il panorama resta eccezionalmente incerto, soprattutto a causa delle controversie commerciali”.

Quest’ultimo elemento è quello che potrebbe cambiare di più le carte in tavola: una forte chiusura commerciale degli Stati Uniti agli esportatori europei contribuirebbe a far calare più in fretta l’inflazione, avevano stimato gli economisti della Bce a giugno, simulando vari scenari. Di conseguenza, la Bce ha preferito aspettare l’esito dei negoziati prima di anticipare tagli che potrebbero rivelarsi non giustificati in caso di un accordo fra Usa e Ue in grado di contenere l’escalation dei dazi — per esempio portando la tariffa Usa sulle importazioni comunitarie dal 10 al 15%.

Se l’inflazione scende sotto il 2%? Taglio non garantito

Nonostante questa previsione, Lagarde ha chiarito che un temporaneo undershoot dell’inflazione al di sotto dell’obiettivo del 2% non implicherà decisioni di politica monetaria, fintantoché nel medio termine è previsto un livello compatibile con l’obiettivo strategico.

“Voglio ricordare che siamo al 2%, ma più importante ancora: siamo al 2% nel medio termine, che è il nostro obiettivo. C’è un rischio di undershooting? C’è una previsione di undershooting nel 2026,

legata anche a effetti base e ad altri fattori oggi in gioco. Tuttavia, come hanno già detto alcuni colleghi in varie occasioni: non reagiremo a piccole deviazioni”, ha dichiarato Lagarde sul punto.

“Ci concentriamo sull’obiettivo di medio termine. Sì, ci sono sempre due o tre membri del Consiglio più preoccupati per il rischio di sottotiro, ma ciò che conta è il nostro obiettivo a medio termine, che è fermo al 2%. Le aspettative di inflazione sono saldamente ancorate al 2%, sia nel breve che nel lungo termine”.

L’effetto dazi? Troppo presto per capirne la direzione

Sulla grande incertezza dei dazi, la Bce non intende sbilanciarsi sulle speculazioni delle ultime ore, come la possibilità di una tariffa al 15% sulle importazioni negli Usa. Allo stato attuale, ha spiegato Lagarde, è impossibile determinare se a medio termine il protezionismo americano avrebbe effetti al ribasso o al rialzo sui prezzi dell’Eurozona.

“Dalle informazioni trapelate, sembra che la possibilità di una ritorsione commerciale [da parte dell’Ue] non sia un elemento certo. Di conseguenza, il risultato netto in termini di effetti inflazionistici o disinflazionistici non è ancora determinabile con chiarezza. La complessità dello scenario è elevata: i dazi ipotizzati variano sensibilmente da settore a settore — dall’automotive all’acciaio, dall’alluminio al comparto farmaceutico — e generano una serie di effetti indiretti, come il dirottamento degli scambi verso altri paesi”, ha affermato la presidente della Bce. “A questo si aggiungono i colli di bottiglia lungo le catene di approvvigionamento e una profonda riorganizzazione logistica, che contribuiranno a incidere sull’inflazione, verosimilmente in senso rialzista. Ma resta da capire se tutto ciò produrrà un effetto limitato nel tempo oppure segnerà un cambiamento strutturale. Al momento non siamo in grado di rispondere con certezza”.

Le attese di mercato sulle prossime mosse della Bce

Fino alla decisione odierna i mercati prezzavano almeno un altro taglio dei tassi d’interesse prima della fine dell’anno. “Ora i mercati prezzano come scenario base l’assenza di ulteriori tagli dei tassi nel corso di quest’anno, ma la fiducia rimane bassa e i prossimi sviluppi nei rapporti commerciali tra Stati Uniti e Unione Europea potrebbero generare ulteriore volatilità”, ha commentato Giorgio Broggi, Portfolio Manager di Moneyfarm.

“Nel nostro scenario di base”, ha affermato Constantin Veit di Pimco, “riteniamo che la Bce procederà probabilmente a un ultimo taglio dei tassi a settembre per preservare la proiezione del 2% “in linea con il target” per il 2027. Tuttavia, si tratta di una previsione poco convincente, poiché riteniamo che vi siano possibilità pressoché uguali che il ciclo di tagli sia già terminato con l’attuale tasso di riferimento al 2%”.

“La conferenza stampa ha messo l’accento sulla dipendenza dai dati prima di affrontare quello che potrebbe esser l’ultimo taglio (di 25 punti base) di questo ciclo. Un accordo commerciale con gli Stati Uniti con tariffe medie al 15% renderebbe un taglio a settembre di fatto inutile contribuendo a ridurre l’incertezza”, ha dichiarato Filippo Alloatti, Head of Financials Credit di Federated Hermes, “tutto ciò, però, sempre a meno di dati macro in agosto molto negativi”.

“A settembre verranno aggiornate le proiezioni macroeconomiche e potremo avere un’indicazione dell’impatto su crescita economica ed inflazione del recente movimento della valuta, se sostenuto, e un quadro più chiaro sul livello delle tariffe, in discussione in questi giorni”, ha detto Martina Daga, Macro Economist, AcomeA Sgr, “se le stime di crescita e di inflazione dovessero essere riviste ulteriormente al ribasso, penso sarebbe difficile non considerare un altro taglio, dal momento che già a giugno le proiezioni di inflazione puntano a un livello di inflazione sotto il target nel 2026 (1,6%) e crescita economica a 1,1%”.

“L’assenza di urgenza mostrata a giugno, unita alla mancanza di sorprese nei dati su attività economica e inflazione, a uno stimolo fiscale tedesco leggermente anticipato e a una rinnovata incertezza, offrono la copertura perfetta per rimandare eventuali decisioni alla prossima tornata di previsioni (ovvero a settembre)”, avevano commentato gli analisti di Bank of America a ridosso della riunione, “i nostri economisti mantengono una forte convinzione che la Bce taglierà i tassi di 25 punti base sia a settembre che a dicembre, portando così il tasso sui depositi terminale, in questo ciclo di allentamento, all’1,50%. Successivamente, prevedono due rialzi da 25 punti base a marzo e giugno 2027, che riporterebbero il tasso sui depositi al 2,00%”.