Il risparmio è sempre stato un aspetto importante nella vita degli italiani. Oggi, la propensione al risparmio rimane forte, ma c’è qualcosa che sta cambiando. Gli investitori, infatti, sembrano più inclini a percorrere nuove strade per valorizzare i propri risparmi.

Secondo la Relazione annuale della Banca d’Italia, pubblicata il 30 maggio 2025, alla fine del 2024 la ricchezza netta delle famiglie italiane ha raggiunto gli 11.700 miliardi di euro.

Ma questa ricchezza può trasformarsi in una risorsa davvero strategica per il nostro Paese, in che modo? Ne abbiamo parlato con Francesco De Astis, Head Italian Equity di Eurizon.

Gli italiani sono un popolo di risparmiatori. Negli ultimi anni, però, il loro approccio al risparmio è cambiato e sta crescendo la propensione a valutare sempre di più gli investimenti, anche in ottica di lungo periodo. Ma in che modo la ricchezza degli italiani può rappresentare una risorsa preziosa per l’economia del nostro Paese?

Innanzitutto, è importante spiegare che il valore totale della ricchezza netta delle famiglie italiane è il risultato della somma delle attività non finanziarie, per esempio abitazioni o terreni, e delle attività finanziarie (depositi, titoli o azioni), al netto delle passività (prestiti a breve, medio e lungo termine).

Come conferma il Report di Banca d’Italia, le attività finanziarie delle famiglie italiane sono cresciute del 4,3% in termini nominali, raggiungendo i 6.030 miliardi di euro.

Utilizzare questa ricchezza e queste risorse per dare uno slancio all’economia reale e alle imprese è la vera sfida che l’Italia dovrà essere pronta ad affrontare nei prossimi anni. Non solo per favorire la crescita e la solidità dell’economia, ma anche per dare una prospettiva in termini di welfare a una popolazione che, come sappiamo, sarà sempre più longeva.

Il contesto geopolitico e le guerre commerciali accentuano ancora di più la necessità di affrontare temi cruciali per l’economia, come la crescita economica sostenibile. Ci troviamo in un momento storico in cui la ricchezza finanziaria disponibile nel nostro paese può essere una risorsa straordinaria per il benessere dell’Italia. Ovviamente questo implica la necessità di fare dei passi in avanti su vari fronti: innovazione, occupazione, sostenibilità, politiche industriali, welfare efficace e, ovviamente, anche sugli investimenti.

Uno dei nodi da sciogliere e degli aspetti su cui lavorare riguarda l’attrattività delle imprese italiane. Da quali fattori dipende la scelta di investitori istituzionali o privati di guardare altre economie a discapito di quella italiana? E come si può invertire questa tendenza?

I grandi investitori istituzionali globali possono dare un contributo notevole nell’allocazione del risparmio sull’Italia. Il problema attuale è che, a fronte dell’elevato numero di investitori globali con una radicata presenza in Italia – e una capacità di raccolta notevole -, prevale la tendenza a veicolare il capitale privato verso altre economie. Questo si traduce in una limitata esposizione verso l’Italia e le sue piccole e medie imprese.

A questa tendenza si collega un altro tema: quello della poca attrattività delle imprese italiane (quotate e non), spesso per ragioni legate alle loro dimensioni, ma non solo.

L’eccessiva micro-dimensione delle aziende italiane che vanno in quotazione spesso mette in luce un problema strutturale del nostro sistema, vale a dire la carenza di una rete di trasmissione composta da fondi private equity di primo e di secondo livello che dovrebbero favorire l’aggregazione e la crescita delle aziende prima di arrivare alla quotazione finale sul mercato ufficiale.

In alcuni casi si riesce a fare il passaggio da piccola a media impresa, ma senza arrivare a raggiungere un livello superiore di competitività e riconoscibilità dell’eccellenza italiana al di fuori dei nostri confini. Credo che invertire questa tendenza sia possibile, ma solo con iniziative mirate e politiche industriali che permettano alle imprese di guardare a una prospettiva sempre più globale. Fissare i propri obiettivi in questo senso può aiutare le PMI italiane a competere a livello internazionale in settori di nicchia ad alto potenziale di crescita.

Anche perché, è importante sottolinearlo, la mancata crescita e attrattività del tessuto imprenditoriale italiano si riflette sulla debolezza del mercato azionario, oggi sottodimensionato in termini di capitalizzazione/GDP (Gross Domestic Product) rispetto ad altri paesi europei. Su questo il Governo è già al lavoro con alcune iniziative che nascono proprio con l’obiettivo di favorire la quotazione in borsa delle PMI e, allo stesso tempo, spingere gli investitori italiani a far fruttare il proprio capitale nel paese di appartenenza.

Tra il 2015 e il 2024, nonostante il delisting di circa 193 aziende, sono state lanciate 313 nuove IPO. Sebbene questo sia un segno di vitalità del mercato, il saldo negativo in termini di capitalizzazione di mercato (-103 miliardi) indica la necessità di rafforzare ulteriormente la crescita del nostro mercato azionario (dati Borsa Italiana).

L’altro lato della medaglia è rappresentato dall’opportunità di investire in un’asset class che oggi mostra caratteristiche interessanti:

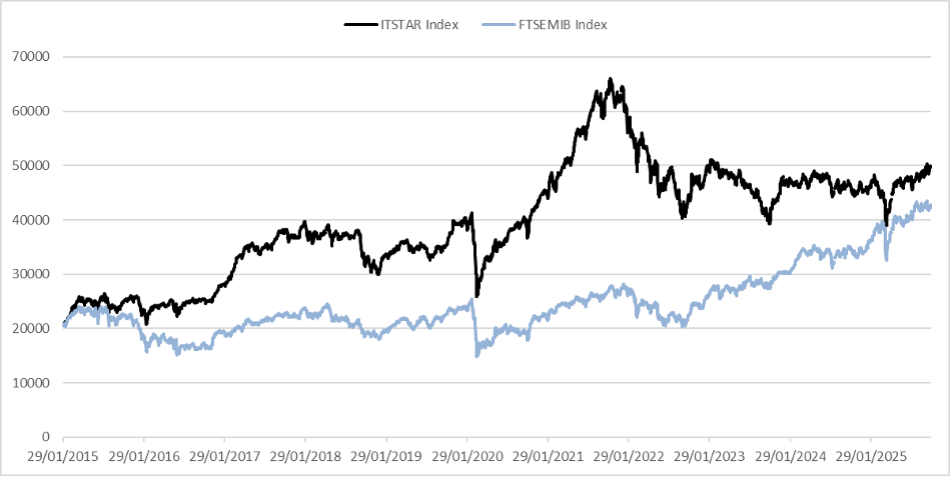

- Elevata underperformance: in un mercato azionario complessivamente positivo, trainato soprattutto dalle large cap, le mid e small cap hanno registrato una performance nettamente inferiore. Dopo essere rimaste indietro dal 2022 al 2025, potrebbero ora colmare il divario

- Opportunità di valutazione: le small e mid cap presentano attualmente valutazioni più interessanti e convenienti rispetto alle large cap, offrendo così un potenziale di rivalutazione nel medio periodo.

Ma in che modo queste iniziative possono supportare e rafforzare il mercato azionario italiano? C’è qualche esempio concreto che può farci?

Sì, assolutamente, ma prima mi preme sottolineare un concetto. Una delle ragioni principali che disincentivano la quotazione in borsa delle imprese italiane sono i bassi multipli a cui trattano molte delle realtà quotate, rispetto a quelli negoziati da realtà analoghe sui mercati privati. Tra le altre ragioni ci sono anche gli elevati costi e una maggiore complessità in termini di governance della società quotata.

Un’iniziativa che promette di lavorare su questi aspetti – e potenzialmente trovare una soluzione – è il Fondo Nazionale Strategico Indiretto, un’iniziativa del Ministero dell’Economia e delle Finanze (MEF) e gestito da Cassa Depositi e Prestiti (CDP),

nata con l’obiettivo di fornire liquidità alle PMI italiane e al contempo favorire la loro quotazione in borsa. Il FNSI opera come un fondo di fondi e può co-investire fino al 49% in fondi chiusi di nuova costituzione che saranno attivati e gestiti da SGR private, mentre il restante 51% resta investibile da parte di investitori istituzionali privati.

Le società di gestione utilizzeranno il capitale raccolto per investirlo nelle PMI quotate su Borsa italiana (almeno il 70% del portafoglio a tale scopo, il restante 30% potrà essere investito in altri titoli quotati in Italia, azionari e obbligazionari).

Va detto anche che, stando ai numeri pubblicati dall’Osservatorio ECM Euronext Growth Milano di IrTop Consulting, l’universo investibile a cui potranno accedere i fondi cofinanziati dal FNSI sono circa 324 titoli.

Inoltre, il Fondo svolgerà anche la funzione di anchor investor nelle IPO e questo ruolo è importantissimo da un lato per avvicinare sempre più PMI al mercato dei capitali, dall’altro per spingere gli investitori ad avere più fiducia in questa asset class e nel mercato azionario italiano che, vale la pena ricordarlo, può essere un’attraente fonte di rendimento.

Gli investimenti nell’economia reale e nel tessuto imprenditoriale italiano rappresentano il carburante necessario per stimolare la crescita sostenibile del nostro Paese. Le iniziative come il Fondo Nazionale Strategico Indiretto sono solo l’inizio di un percorso che richiede un impegno congiunto tra istituzioni, imprese e investitori, con l’obiettivo di costruire un futuro economico solido e prospero per l’Italia.

Anche Eurizon crede nel valore del Fondo Nazionale Strategico Indiretto e partecipa attivamente a questo progetto di rilancio dell’economia del nostro Paese con la commercializzazione di un proprio FIA riservato: Eurizon FIA Sviluppo Italia, destinato agli investitori istituzionali.

In Eurizon vantiamo un’esperienza consolidata sulle principali tipologie di prodotti, che spaziano dai fondi aperti tradizionali ai fondi PIR compliant, fino ai fondi chiusi Eltif. In particolare, essendo stati tra i pionieri nel lancio di un fondo Eltif dedicato al mercato azionario italiano, abbiamo avuto l’opportunità di constatare direttamente l’elevata efficacia di questo strumento come soluzione di investimento nelle piccole e medie imprese.

Contenuto riservato a Investitori Istituzionali

In collaborazione con Eurizon

Questa è una comunicazione di marketing. Documento ad esclusivo uso degli Investitori Istituzionali.

Prima di adottare qualsiasi decisione di investimento ed operare una scelta informata in merito all’opportunità di investire è necessario leggere attentamente la Documentazione di Offerta, che descrive i diritti degli investitori, la natura del prodotto, i costi ed i rischi ad esso connessi. La presenza dei rischi connessi alla partecipazione al Fondo può determinare la possibilità di non ottenere, al momento del rimborso, la restituzione dell’investimento finanziario. I rendimenti passati non sono indicativi di quelli futuri.

Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione e non vi è alcuna garanzia che i risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede. Tuttavia, nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Eurizon Capital SGR S.p.A. relativamente all’accuratezza, completezza e correttezza delle stesse.

Eurizon Capital SGR S.p.A., le proprie controllate, i propri amministratori, rappresentanti o dipendenti non sono responsabili per qualsiasi danno (anche indiretto) derivante dal fatto che qualcuno ha fatto affidamento sulle informazioni contenute nel presente documento e non è responsabile per qualsiasi errore e/o omissione contenuti in tali informazioni.

Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di modifica o aggiornamento, senza alcun obbligo da parte di Eurizon Capital SGR S.p.A. di comunicare tali modifiche o aggiornamenti a coloro ai quali tale comunicazione sia stata in precedenza distribuita.

Il presente documento non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Eurizon Capital SGR S.p.A.