Negli ultimi dieci anni, qualunque testata finanziaria partiva sempre dagli Stati Uniti, descrivendoli come un mercato in continua crescita e in cui buttarsi a capofitto. Ma oggi qualcosa si è incrinato, gli equilibri nei mercati si stanno trasformando. La sovraperformance e l’eccezionalismo statunitense stanno venendo meno e i titoli che tanno hanno rubato il cuore degli investitori, oggi fanno temere problemi di concentrazione non più ignorabili.

I dazi, che nonostante le promesse iniziali, sono stati ulteriormente posticipati al primo agosto, mentre la nuova ondata di protezionismo sta rivoluzionando il mercato. L’incertezza è tornata protagonista: il ritorno di Trump alla Casa Bianca ha inizialmente portato ottimismo su Wall Street, per poi lasciare il posto a ombre dopo l’annuncio dei dazi il 2 aprile.

Ma il problema della concentrazione del mercato statunitense va ben oltre la minaccia di dazi, infatti sembra una storia già vista nei primi anni 2000, quando è esplosa la bolla tecnologica.

Mercato concentrato: equilibrio o nuova bolla in arrivo?

Non è la prima volta che gli Stati Uniti si trovano sulla bocca di tutti gli investitori, eppure la concentrazione del mercato non è mai stata a questi livelli. Guardando all’indice S&P 500, negli ultimi vent’anni il numero di aziende che spingono la sua performance è crollato rapidamente: se nel 2000 il merito era da cercare in circa 125 aziende, alla fine del 2024 erano solo 50. Siamo vicini a una nuova bolla? Considerando che al culmine della bolla del dot.com il numero effettivo di società che guidavano l’indice statunitense erano 80, la situazione attuale potrebbe preoccupare. Il dominio del settore Tech però non è evidente solo negli States, ma anche negli indici globali, creando vulnerabilità strutturali, vulnerabilità che sono più evidenti che mai in un momento di incertezza.

Grande richiesta, alti costi: il problema delle valutazioni

Ma da cosa dipende l’attrattiva statunitense? Non ci sono dubbi sul fatto che le aziende made in US spesso partano con una marcia in più, un forte potere innovativo e grandi fondi a sostenerle. Nel pratico però, la domanda per queste super aziende è cresciuta a ritmi velocissimi e, insieme a lei, anche costi stellari. Questo ha creato un profondo divario di valutazioni tra Stati Uniti e il resto del mondo, soprattutto guardando alle Magnifiche sette statunitensi.

Microsoft è l’esempio perfetto. Il gigante tecnologico, cresciuto rapidamente nell’era internet e in grado di mantenere la sua posizione nonostante la bolla del dot.com.

Dal 2000, l’utile per azione di Microsoft è cresciuto del 10% annuo per ben undici anni, una performance notevole per il più grande componente dell’S&P 500 all’epoca. Tuttavia, in quel periodo il rapporto prezzo/utili è diminuito da 65x a 9x, con un conseguente rendimento totale annualizzato del -5% per gli azionisti. Negli undici anni successivi, l’EPS ha continuato a crescere in modo impressionante, superando ancora una volta l’S&P500 del 5% annuo. Durante questo periodo, gli azionisti hanno registrato un rendimento composto annuo del 27% grazie a una crescita degli utili del 12,7% e a un aumento del rapporto P/E da 9x a 33x.

Il futuro è tutto azionario? Forse no

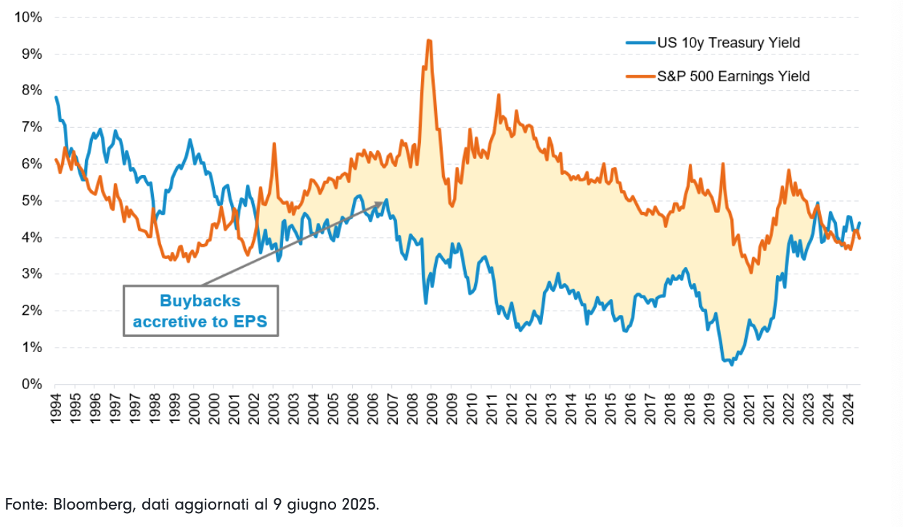

Per molto tempo, il focus del mercato e degli investitori era tutto sul mercato azionario, si parlava addirittura di TINA (There Is No Alternative to equities). Oggi la situazione è cambiata radicalmente, non solo ignorare la copertura del mercato obbligazionario in un periodo di incertezza economica potrebbe essere una brutta scelta, ma i bond offrono anche rendimenti interessanti.

Questo è vero non solo perchè il mercato obbligazionario si sta rafforzando, ma anche perchè il rendimento degli utili azionari è in decrescita. Un po’ come successo a metà degli anni ’80, quando il rendimento è passato dal 7% al 4%, oggi il mercato si trova in una situazione simile.

Ora i bond sono una valida alternativa, ma la reale attrattività dei dividendi rimane

É tempo di salutare l’azionario? No, basta guardare oltre gli States

Se negli ultimi anni la componente azionaria nei portafogli era quasi tutta statunitense, secondo gli esperti di Fidelity International, i rischi di concentrazione oggi creano opportunità interessanti per le strategie azionarie globali. La diversificazione del portafoglio è sempre stato cruciale, ma oggi lo è più che mai: non significa solo gestire meglio il rischio, ma anche cogliere diversi cicli di crescita.

Anche nella diversificazione, però “la valutazione della qualità, rimane cruciale e il nostro focus è sull’individuazione di società con bilanci solidi, ricavi più prevedibili e un’esecuzione gestionale superiore rispetto alle società focalizzate sull’ingegneria finanziaria o su strategie di crescita aggressive”, concludono gli esperti.