È un delicato equilibrio quello che stanno vivendo i mercati in questo momento. Dopo alcuni tentativi di tregua rivelatisi fragili, le tensioni in Medio Oriente continuano a rappresentare una delle principali fonti di preoccupazione per l’andamento dei mercati nei prossimi mesi. A questo si aggiunge il rischio di nuove pressioni sul fronte energetico, legate anche al prosieguo della chiusura dello Stretto di Hormuz, insieme al dibattito riacceso sulle valutazioni e sulla sostenibilità del rally legato all’intelligenza artificiale.

Nonostante questo quadro, i dati di Bloomberg mostrano una certa tenuta dei principali indici azionari, con movimenti positivi soprattutto negli Stati Uniti e sul comparto tecnologico, mentre in Europa Piazza Affari ha mantenuto un andamento particolarmente sostenuto. Il contesto resta però caratterizzato da movimenti direzionali discontinui che rendono più complessa la costruzione del portafoglio.

Generare flussi tenendo sotto controllo il rischio resta una priorità per molti investitori, ma anche per emittenti come UniCredit, tornata sul mercato con una nuova emissione di certificati costruita proprio intorno a questo equilibrio.

Caratteristiche della nuova emissione

Si tratta dei nuovi Certificate Cash Collect Worst Of Autocallable Step-Down con effetto memoria, negoziati su SeDeX (Borsa Italiana) e con scadenza fissata a maggio 2029. Il tratto distintivo di questi prodotti è la scelta dei sottostanti: non singole azioni, ma panieri di indici azionari, una soluzione che intercetta la crescente preferenza del mercato per strutture capaci di ridurre il rischio specifico legato al singolo titolo, pur mantenendo esposizione ai principali listini globali e settoriali.

Premi mensili condizionati ed effetto memoria

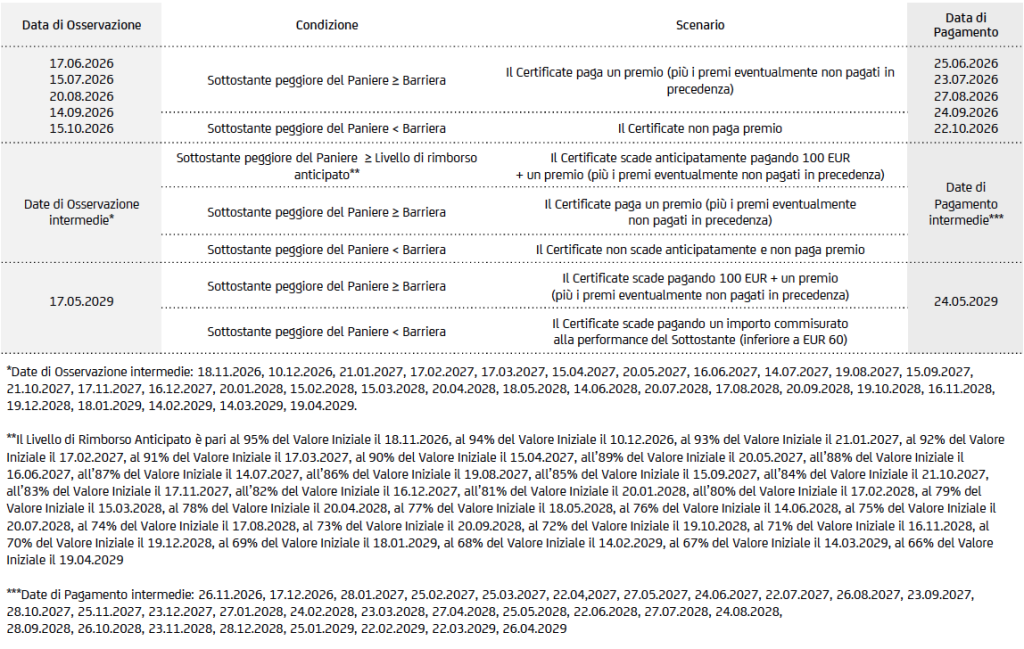

Il funzionamento dei nuovi certificati ruota intorno al meccanismo worst of. Ciò significa che a ogni data di osservazione mensile, il pagamento del premio dipende dall’andamento dell’indice del paniere con la performance peggiore. Se questo sottostante si trova a un livello pari o superiore alla barriera, fissata al 60% del valore iniziale, il certificato paga il premio mensile previsto.

La presenza dell’effetto memoria aggiunge un ulteriore elemento di flessibilità. Se in una o più date di osservazione il premio non viene corrisposto perché il worst of si trova sotto la barriera, i premi non pagati non vengono persi definitivamente. Potranno, però, essere recuperati alla prima successiva data di osservazione in cui il sottostante peggiore tornerà a un livello pari o superiore alla barriera del 60%.

Rimborso anticipato e scenari a scadenza

A partire dal sesto mese, quindi da novembre 2026, i certificati prevedono la possibilità di rimborso anticipato. Anche in questo caso, l’andamento del sottostante peggiore del paniere è determinante: se il suo valore è pari o superiore al livello di rimborso anticipato previsto per quella data, lo strumento scade anticipatamente, rimborsando la base di calcolo (100 euro), la cedola e gli eventuali premi precedentemente non pagati.

Il meccanismo Step-Down rende progressivamente meno stringente la condizione di autocall. Il livello di rimborso anticipato parte dal 95% del valore iniziale alla prima data utile e si riduce dell’1% a ogni successiva osservazione mensile, fino ad arrivare al 66% del valore iniziale. Questa caratteristica permette al certificato di essere rimborsato anticipatamente, anche se il sottostante peggiore ha registrato una flessione rispetto allo strike iniziale, purché resti sopra il livello di rimborso anticipato previsto in quella data.

Infine, alla scadenza (17 maggio 2029) gli scenari possibili sono due. Se il sottostante peggiore del paniere è pari o superiore alla barriera capitale, fissata al 60% del valore iniziale, lo strumento rimborsa 100 euro, oltre al premio finale e agli eventuali premi in memoria.

Se invece il worst of si trova sotto la barriera capitale, il certificato non protegge il capitale investito e rimborsa un importo commisurato alla performance del sottostante peggiore.