Il mercato guarda i modelli Ai, il capitale deve guardare la diffusione

Per mesi l’Ai è stata raccontata come una partita quasi solo americana, esterna all’Europa, e dominata da hyperscaler, chip e mega cap. Questa lettura ha funzionato in Borsa, ma oggi rischia di essere incompleta. Il punto non è solo chi costruisce il prossimo foundation model, ma chi riesce a trasformare l’Ai in produttività, adozione e flussi di capitale.

Qui l’Europa torna centrale. Non perché abbia già vinto la corsa tecnologica, ma perché sta diventando uno dei terreni decisivi in cui l’Ai può essere industrializzata, regolata e monetizzata. Per chi alloca patrimonio, la vera domanda non è chi fa più rumore, ma dove si formerà il prossimo tratto di valore lungo la catena.

Il dato che cambia il frame

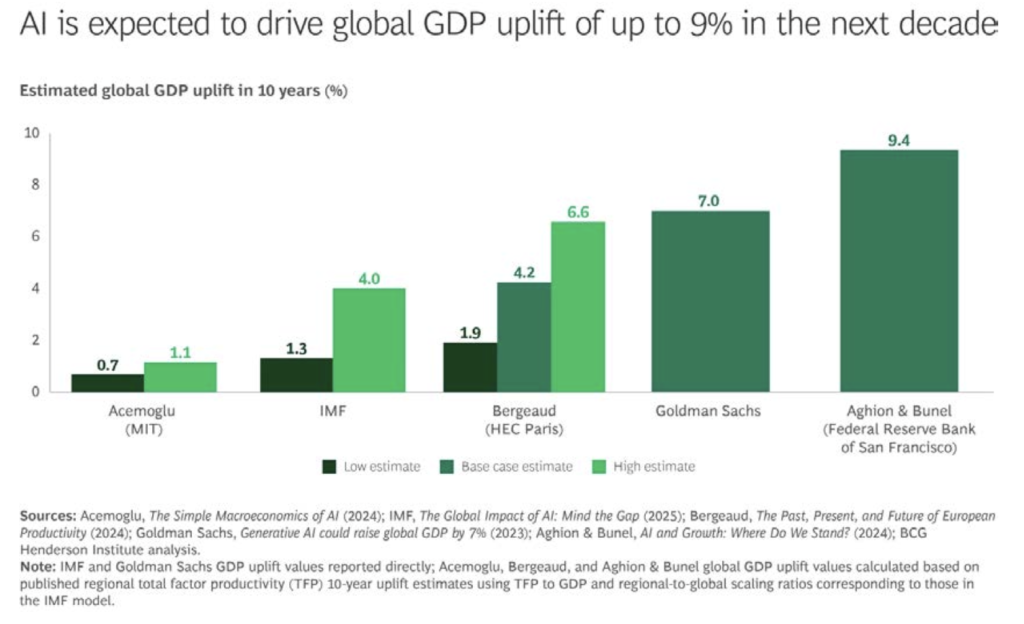

Secondo l’Imf, un’adozione efficace dell’Ai può aumentare il Pil globale di circa 4% nel prossimo decennio, pari a circa 4,7 trilioni di dollari. Il report Bcg ricorda però che le stime più ottimistiche arrivano fino al 9,4%. Non è più una nicchia tecnologica: è un tema che può ridisegnare crescita, margini e asset allocation.

Il mercato ha già scontato buona parte della storia delle big tech Usa. Molto meno ha prezzato il valore che può emergere dalla seconda fase, quella in cui l’Ai si diffonde nell’economia reale e nelle infrastrutture produttive. È qui che l’Europapuò sorprendere.

La sovranità totale è un’illusione, la resilienza è la vera partita

Il punto chiave messo in evidenza da Bcg è semplice: per la maggior parte dei Paesi, costruire una stack di Aicompletamente autonoma è economicamente molto difficile. Il caso IndiaAi lo mostra bene: circa 62.000 Gpudisponibili, contro circa 485.000 Gpu acquistate da sola da Microsoft nel 2024. La distanza di scala spiega perché l’autosufficienza totale rischi di trasformarsi in capex mal allocato.

Il tema allora cambia natura. Non conta possedere ogni livello della filiera, conta garantire che l’Ai possa essere usata in modo affidabile, sicuro e su scala dentro l’economia domestica. Roberto Ventura, Managing Director e Partner di Bcg, lo riassume con chiarezza.

«Per la maggior parte delle economie, la sovranità tecnologica intesa come autosufficienza completa resta un’illusione. La vera priorità è mettere imprese e istituzioni nelle condizioni di utilizzare l’Ai in modo affidabile, sicuro e su scala, perché è lì che si genera il vantaggio competitivo e il valore economico.»

L’Europa sta costruendo più di quanto il mercato percepisca

L’errore più diffuso è considerare l’Europa solo come il continente della regolazione. In realtà si sta muovendo anche sul terreno degli investimenti e delle infrastrutture. Il programma InvestAi punta a mobilitare 200 miliardi di euro, con 20 miliardi destinati fino a cinque Ai Gigafactories.

In parallelo, l’Ai Continent Action Plan punta a triplicare la capacità europea di data center nei prossimi anni. La rete delle Ai Factories è salita a 19 siti in 16 Stati membri, con oltre 2,6 miliardi di euro di impegni tra Ue e Paesi partecipanti. Non è una replica del modello americano. È un tentativo di costruire una piattaforma industriale europea più distribuita, più applicativa, più vicina ai settori produttivi.

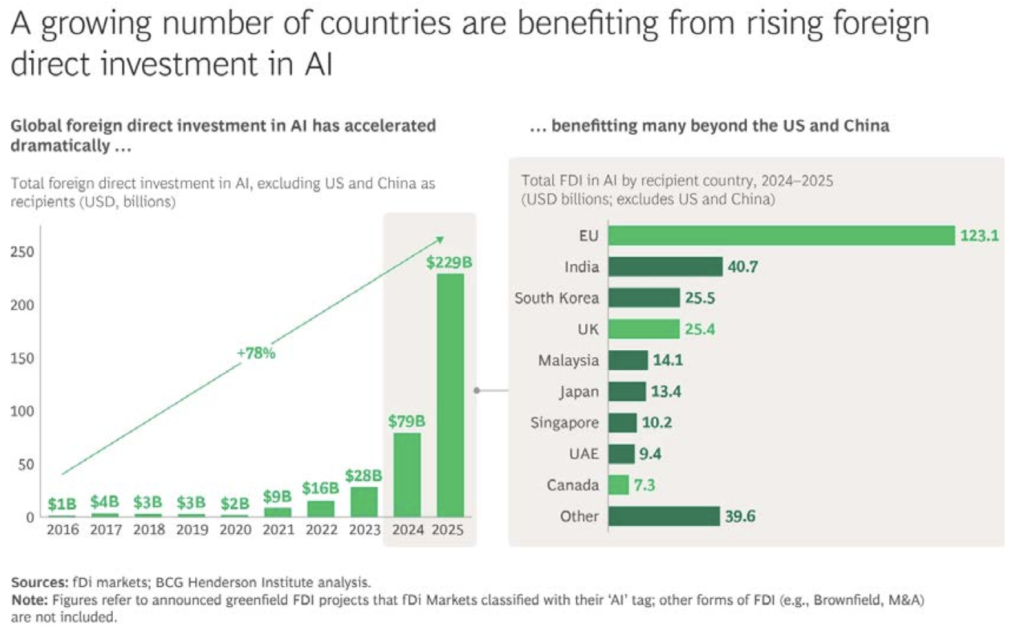

Il dato più forte è sui capitali: l’Europa attrae flussi

Il segnale più interessante, anche in chiave private markets, è che l’Europa non sta solo scrivendo regole. Sta attirando capitale. Secondo Bcg, il continente è oggi il principale destinatario globale di investimenti internazionali in Ai, con oltre 120 miliardi di dollari tra 2024 e 2025. L’Ue vale da sola 123,1 miliardi di dollari di Fdi nello stesso periodo.

Ancora più importante è la dinamica: i flussi transnazionali globali legati all’Ai sono cresciuti di circa 200 volte dal 2016 al 2025. Questo dice una cosa molto concreta. La partita non premia solo chi inventa i modelli, ma anche chi offre infrastrutture, mercati finali, certezza normativa e capacità di assorbire investimenti lungo la filiera.

Il vero upside europeo è nell’economia reale

L’Europa resta indietro sui grandi modelli generalisti rispetto a Usa e Cina, ma può recuperare terreno dove conta di più per un investitore: nell’applicazione dell’Ai a manifattura, salute, energia, automazione, difesa, finanza e spazio. Sono settori in cui il continente ha basi industriali forti, dati proprietari e clienti ad alta complessità.

Il dato da tenere d’occhio è che oggi solo il 13,5% delle imprese europee adotta Ai. Questo ritardo è anche il vero potenziale. Quando la diffusione parte da livelli ancora bassi, il rerating non si concentra solo sui produttori di chip o sul cloud, ma si allarga a tutto l’ecosistema che rende l’Ai operativa dentro processi aziendali e settori regolati.

Per i portafogli il punto non è comprare il tema, ma i colli di bottiglia

La questione, in ottica di allocazione, non è costruire un’esposizione generica all’Ai europea. Il punto è individuare i segmenti in cui si concentrerà il valore. Il primo è l’infrastruttura: data center, energia, raffreddamento, networking, componentistica, software industriale. Il secondo è la compliance tech, destinata a diventare più preziosa con l’avanzare dell’Ai Act.

Il terzo è l’application layer verticale, soprattutto nei comparti in cui servono integrazione, auditabilità e dati proprietari. Non serve immaginare una nuova Nvidia europea per vedere valore. Più realisticamente, il rendimento si formerà in chi renderà l’Ai installabile, conforme, difendibile e monetizzabile.

Dove si crea davvero il rendimento per il wealth

Per wealth manager, private banker e family office, la storia europea dell’Ai è meno spettacolare di quella americana, ma può essere più interessante in termini di costruzione del rendimento. Il rischio oggi è la concentrazione narrativa: concentrazione di multipli, aspettative e capitali tutti nello stesso punto della catena del valore. È un rischio che cresce quando il racconto corre più veloce dei fondamentali.

La domanda decisiva non è se l’Europa batterà gli Stati Uniti nella corsa ai modelli: la domanda decisiva è se riuscirà a diventare il continente in cui l’Ai entra più a fondo nei processi industriali, nei servizi regolati e nelle infrastrutture economiche. Se la risposta sarà anche solo parzialmente sì, il tema non sarà avere o non avere Ai in portafoglio. Il tema sarà averla nel punto giusto della catena del valore, dove la resilienza conta più della sovranità.