Svizzera 2026: safe haven o laboratorio di over-regolazione per Uhnwi?

A Zurigo, nelle sale di Uhnwi, dei family office e nelle investment committee dei grandi wealth manager, la stessa domanda torna con insistenza: la Svizzera sta difendendo il suo vantaggio competitivo oppure lo sta “prezzando” via, trasformando la reputazione in un costo fisso?

Il punto di svolta è noto e passa dalla nuova architettura post-crisi: come sintetizza la pagina dedicata al regime Too big to fail del Dipartimento federale delle finanze (Efd), dopo la vicenda Credit Suisse e l’integrazione in Ubs Berna sta rafforzando regole e strumenti per ridurre il rischio per Stato, contribuenti ed economia.

«L’over-regolazione non è una buona cosa»: l’avvertimento che parla anche ai private banker

La frase che ha acceso il dibattito arriva da chi vive ogni giorno la competizione globale per i capitali. Christel Rendu de Lint, Co-Ceo di Vontobel, nell’intervista ripresa da Swissinfo dal pezzo del Financial Times, ha detto: « L’over-regolazione non è una buona cosa ».

Nello stesso passaggio, sempre secondo la ricostruzione di Swissinfo, Rendu de Lint ha precisato che regole più leggere « non sono sempre migliori » e che preferisce valutare il pacchetto « quando l’inchiostro sarà asciutto ».

Poi ha spostato il focus dal “tecnico” al “politico”, aggiungendo che preservare la competitività del Paese è « responsabilità di tutti », quindi non solo delle banche ma anche di regolatori e politica.

Il numero che “sposta” l’asset allocation: fino a 26 miliardi di Usd di capitale potenziale

La posta in gioco non è astratta. Nella stessa ricostruzione di Swissinfo, che riprende il Financial Times, emerge una stima diventata un numero cruciale per l’industria: l’eventuale obbligo di piena capitalizzazione di alcune controllate estere potrebbe aumentare le esigenze di capitale di Ubs fino a 26 miliardi di Usd.

La cornice regolatoria non riguarda solo “quanto capitale”, ma anche “come viene calcolato”. È in questo senso che un documento di Finma sul rafforzamento del quadro Too big to fail richiama l’obiettivo di ridurre la “double leverage” attraverso una maggiore disciplina sulle partecipazioni, perché rende più costoso finanziare equity di filiali estere con debito a monte.

Perché interessa al wealth management: quando il capitale diventa tema di pricing e di “shelf” prodotti

Per un private banker l’effetto non è lineare, ma è concreto: più capitale e più poteri di intervento anticipato al regolatore tendono a tradursi in maggiore disciplina su risk appetite, più attenzione ai conflitti d’interesse e, soprattutto, pressione sulla redditività “a parità di ricavi”.

La conseguenza pratica è che il tema scende sul tavolo delle reti: condizioni di custodia, leve su Lombard lending, velocità di approvazione dei prodotti e sostenibilità economica della distribuzione, soprattutto nei private markets, dove suitability, product governance e disclosure incidono sui tempi e sui margini.

Qui la scala conta. Nel suo Country Report sulla stabilità finanziaria svizzera, l’Imf ricorda che gli asset complessivi del sistema sono prossimi a dieci volte il Pil, che le attività bancarie sono circa 420% del Pil, e che la macchina dell’asset & wealth management resta gigantesca, con asset manager svizzeri attorno a Chf 7,8 mila miliardi.

Dove la regolazione diventa (anche) marketing: franco svizzero, giurisdizione, e la crisi del “dollaro-rifugio”

Nelle conversazioni Uhnwi il tema non è più soltanto “dove investire”, ma “dove tenere” e “in che valuta ragionare” quando la volatilità torna geopolitica.

È lo stesso frame che, secondo Swissinfo (riprendendo l’intervista al Financial Times), ha portato Christel Rendu de Lint a definire il franco svizzero: « una valuta rifugio affidabile ».

E sempre come riporta Swissinfo, la manager ha messo in discussione l’assunto che in una grande crisi il dollaro salga sempre: « Se avessi una crisi come il 2008, il dollaro salirebbe o scenderebbe? Ti protegge o stai raddoppiando il rischio? ».

Questo passaggio tocca un nervo scoperto: la diversificazione valutaria non è più una scelta estetica, ma un pezzo di risk management.

Banche più robuste, ma vulnerabilità più “sistemiche”: cosa raccontano i numeri di Snb

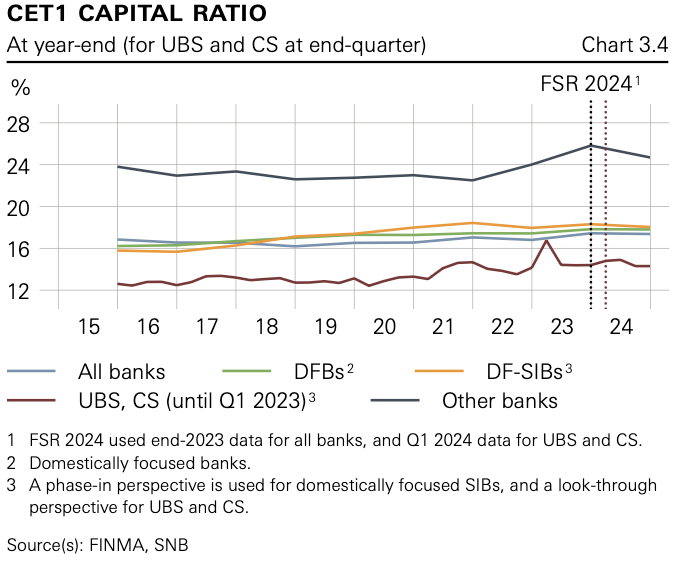

La Snb (Swiss National Bank), nel Financial Stability Report 2025, descrive un settore bancario complessivamente resiliente ma inserito in uno scenario di incertezza elevata, con vulnerabilità che possono riaccendersi da credito, real estate e shock esterni.

Nei dati riportati dalla stessa Snb, a fine 2024 il Cet1 risk-weighted ratio dell’intero settore bancario è 17,4% e il Cet1 leverage ratio è 6,1%.

Qui la lettura per il wealth management è netta: capitale più alto non elimina il rischio, ma tende a spostarlo su canali meno “contabili” e più operativi, inclusi reputazione, concentrazioni e interconnessioni con il mondo non-bank.

Il punto cieco che pesa sui portafogli: Nbfi e connessioni con la banca (anche per i private markets)

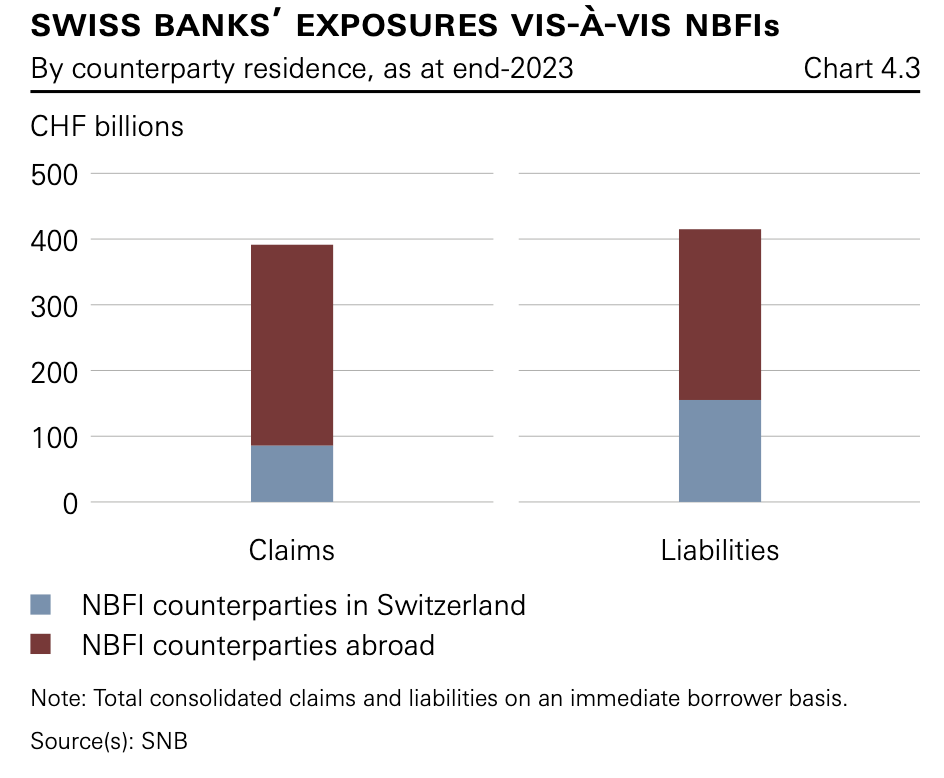

Quando si parla di private markets, la discussione su over-regolazione rischia di essere miope se resta solo banca-centrica. La Snb, nello stesso Financial Stability Report 2025, dedica un focus ai Nbfi (non-bank financial intermediaries) e segnala che, usando metriche Fsb, l’universo Nbfi svizzero presenta un rapporto Nbfi-to-Pil elevato.

Nel dettaglio, la misura “narrow”, cioè la parte di Nbfi con vulnerabilità più simili alle banche, arriva a circa 110% del Pil a fine 2023 secondo la Snb.

Qui il messaggio per un family office è immediato: la catena del rischio può passare dai veicoli, dalla liquidità dei fondi e dalle strutture di leva, non solo dalla solidità della banca depositaria.

Ubs come snodo dei flussi verso l’Nbfi: (e perché conta per i mandati UHNWI)

Sempre secondo la Snb nel Financial Stability Report 2025, le connessioni tra banche e non-bank non sono distribuite in modo uniforme: circa 67% dei claim e 60% delle liabilities verso il settore Nbfi risultano riportati da Ubs, mentre le cantonal bank pesano molto meno su questi legami.

È il tipo di informazione che cambia le domande in due diligence: non basta chiedere “che fondo è”, serve capire quale infrastruttura di collateral, margining e reporting sostiene la catena, perché la complessità, e quindi il rischio operativo, tende a concentrarsi dove c’è intermediazione globale.

Over-regolazione o “messa in sicurezza”: la lettura Imf su credito e real estate

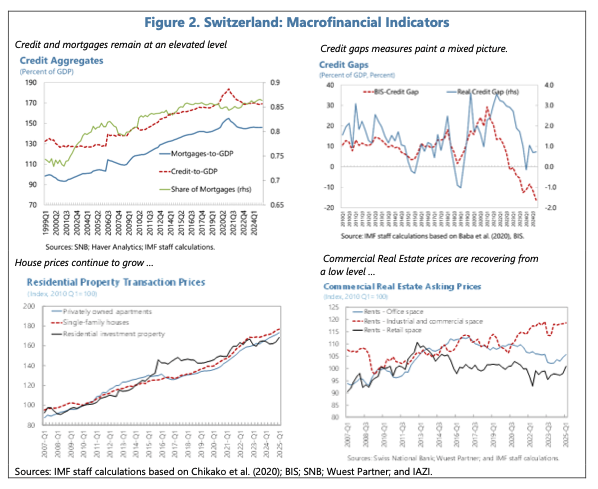

L’Imf, nella Financial System Stability Assessment sulla Svizzera, mette insieme due messaggi che interessano direttamente i portafogli: da un lato riconosce resilienza in stress test, dall’altro evidenzia vulnerabilità strutturali (tra cui leva del settore privato e grandi esposizioni immobiliari) e l’esigenza di strumenti di vigilanza robusti.

È soprattutto sul real estate che l’Imf alza l’attenzione: nel Country Report compaiono stime di sopravvalutazione dei prezzi delle case tra 20% e 35%, e una lettura per cui le valutazioni sarebbero circa 30% sopra la media storica.

Private markets nel 2026: più selezione, meno magia, e il cambio di regime dei multipli

C’è un punto in cui mondo regolatorio e investimenti si incrociano: quando i rendimenti non sono più sostenuti da leva facile e multipli in espansione, ogni costo opaco diventa più visibile e ogni incentivo sbagliato più pericoloso.

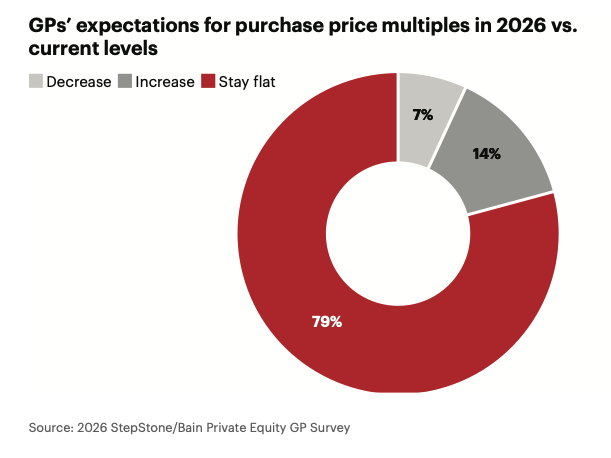

Nel report congiunto di Bain & Company e Stepstone, basato su una survey tra professionisti condotta tra dicembre 2025 e gennaio 2026, il 79% dei Gp si aspetta che i multipli di acquisto nel 2026 restino sostanzialmente piatti.

Fee pressure e coinvestment: dove l’allineamento diventa la nuova “regolazione”

Lo stesso report di Bain & Company e Stepstone evidenzia una pressione sulle management fee “headline” al crescere della dimensione del fondo e descrive la diffusione di soluzioni come i continuation vehicles, che circa 40% dei Gp prevede di esplorare nei prossimi 12–24 mesi.

Dentro la discussione “over-regulation”, infatti, c’è un sotto-tema che i family office considerano più importante di qualsiasi ratio: la qualità dell’allineamento. Quando la distribuzione di private markets passa da istituzionali a clientela private, aumentano le pressioni commerciali e cresce l’attenzione del regolatore su conflitti di interesse e tracciabilità degli incentivi.

Anche senza entrare nei dettagli dei singoli casi, l’evoluzione è coerente con la direzione di marcia delle autorità: poteri più forti, responsabilità manageriali più esplicite e aspettative più alte su governance e market conduct.

Il dato che colpisce il banker: 33 centesimi di coinvestment e fino a 25% di ricavi fee in meno

Il report Bain & Company/Stepstone aggiunge un dettaglio che cambia l’economia della filiera: quando viene offerto coinvestment, la mediana è 33 centesimi per ogni 1 dollaro di commitment nel fondo commingled, e la riduzione stimata dei ricavi da fee arriva al 25%.

Agli estremi, sempre nel report, la dinamica può salire fino a 70–110 centesimi “on the dollar”, rendendo evidente perché il tema “allineamento” sia diventato anche un tema di governance e, in prospettiva, di attenzione regolatoria.

Compliance come rischio di portafoglio: cyber risk, terze parti e il lato “non finanziario” della fiducia

Nel 2026 diventa evidente una verità scomoda: mentre si discute di capitale, i rischi che mettono davvero in crisi fiducia e operatività sono spesso operativi.

Nel Risk Monitor 2025, Finma include tra i rischi principali l’aumento di cyber risk e Ict risk, sottolineando in particolare la crescita di attacchi che colpiscono terze parti, cioè la supply chain. Nello stesso report, Finma mostra anche un grafico sulle segnalazioni di cyber attacchi per categoria di vigilanza tra settembre 2024 e agosto 2025, con un picco di 55 report nella categoria 5.

Per un family office questo si traduce in una richiesta semplice ma non negoziabile: capire non solo il gestore e il fondo, ma l’intera supply chain tecnologica, inclusi provider cloud e data handling.

La domanda che divide i professionisti: premium di fiducia o tassa sulla competitività

Oggi, 13 marzo 2026, la partita è ancora aperta. Come emerge dalla ricostruzione di Swissinfo che riprende il Financial Times, il processo politico-regolatorio è in movimento e il confronto sui dettagli resta decisivo: un report governativo è atteso nei prossimi mesi dopo la consultazione sulle misure legate alle partecipazioni estere.

Quello che però è già chiaro ai professionisti del wealth management è che over-regolazione e under-regolazione non sono opposti morali, ma due modi diversi di distribuire costi e rischi tra Stato, banche, clienti e filiera dei private markets.

Se la Svizzera riuscirà a trasformare regole più forti in un premium di fiducia, quindi in afflussi, stabilità e qualità, avrà monetizzato la propria reputazione; se invece il risultato sarà una spirale di costi e tempi che spinge parte della domanda verso altri hub, quella reputazione rischia di diventare un bene più caro e quindi meno acquistato.

In mezzo, ci sono i professionisti del wealth management, chiamati a fare ciò che il mercato chiede davvero nel 2026: meno storytelling e più due diligence su incentivi, liquidità, governance e infrastrutture.