Vale la pena riscattare gli anni di laurea se l’obiettivo è andare in pensione prima? È una domanda molto comune, ma la risposta dipende da alcune variabili che rendono il risultato diverso caso per caso. La possibilità di guadagnare anni di pensione esiste, ma attenzione: in alcune situazioni riscattare gli anni di laurea può produrre un effetto paradossale e allungare i tempi per il pensionamento.

Andrea Carbone, economista, divulgatore e fondatore di Smileconomy, ha fatto i conti per We Wealth mettendo in fila i requisiti che rendono più o meno conveniente riscattare gli anni di studio universitario.

Lo ricordiamo: il riscatto della laurea è una facoltà che consente, a fronte di un pagamento, di trasformare gli anni di studio in anni di contribuzione pensionistica. Questo aumenta il montante contributivo e quindi l’importo dell’assegno futuro, ma soprattutto può avvicinare il raggiungimento dei requisiti per la pensione anticipata basata sull’anzianità contributiva.

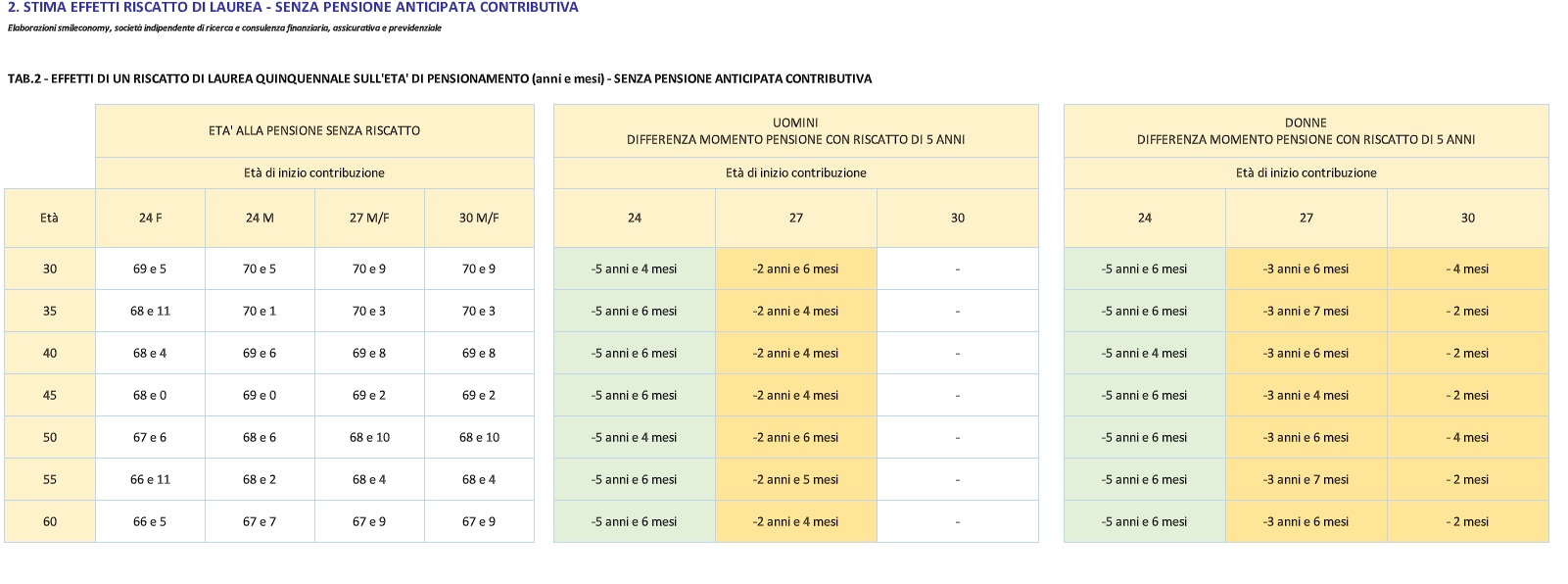

Per sfruttare davvero questo meccanismo, però, è necessario aver iniziato a lavorare e versare contributi abbastanza presto, indicativamente entro i trent’anni. In caso contrario, la somma tra anni riscattati e contributi effettivamente versati durante la vita lavorativa potrebbe comunque non essere sufficiente a raggiungere i requisiti per la pensione anticipata, oggi fissati a 41 anni e 10 mesi di contributi per le donne e 42 anni e 10 mesi per gli uomini.

Gli ingredienti della convenienza del riscatto sono essenzialmente due, spiega Carbone. Il primo è l’età alla quale si è iniziato a contribuire. “Prima si inizia, maggiore è la probabilità che il riscatto di laurea possa servire; al contrario, se si entra tardi nel mercato del lavoro, difficilmente il riscatto potrà fare la differenza”.

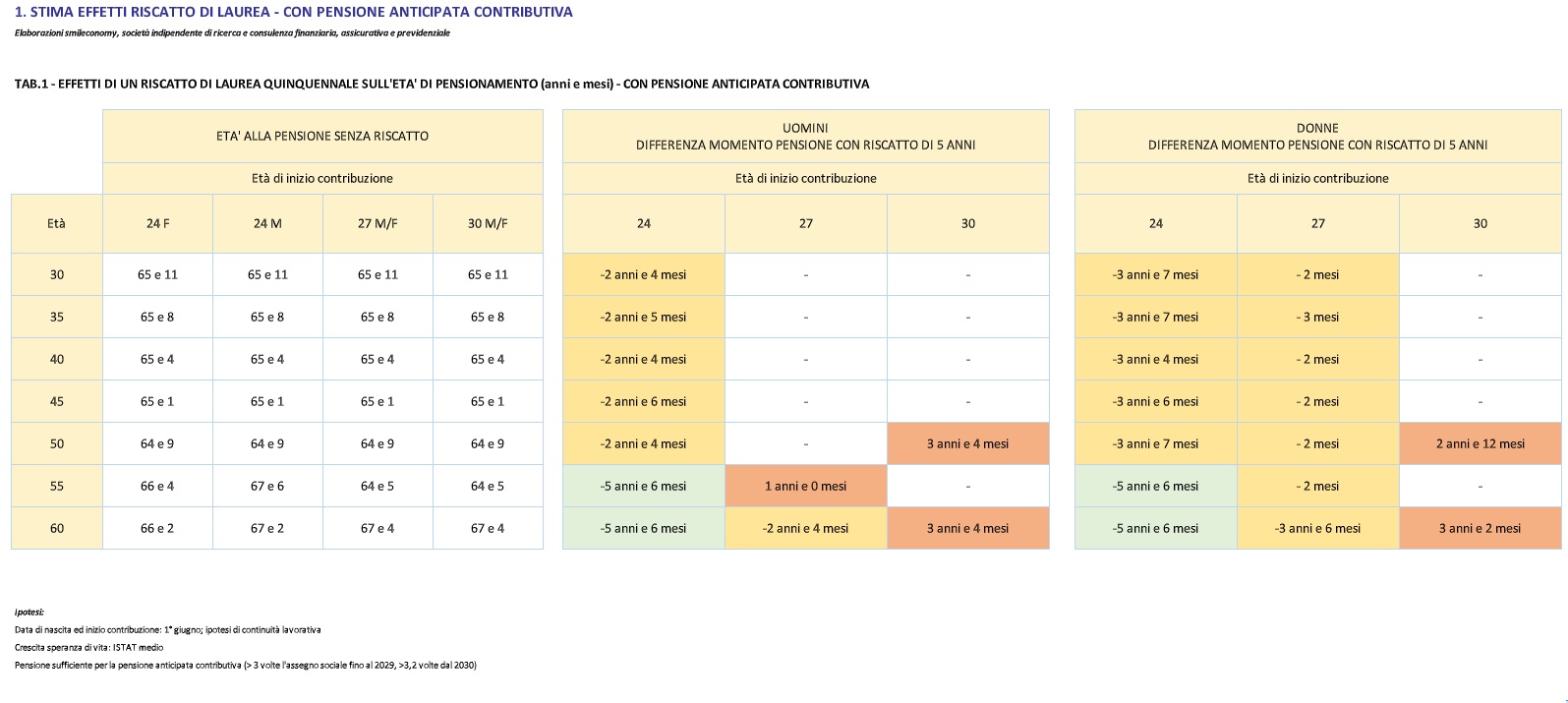

Il secondo elemento è uno spartiacque introdotto dalla riforma Dini: l’anno di ingresso nel sistema contributivo, cioè se si è iniziato a lavorare prima o dopo il 1996. Questo fa una grande differenza perché chi ha iniziato a lavorare dopo quell’anno dispone di un’opzione aggiuntiva per anticipare la pensione: la pensione anticipata contributiva. Quest’ultima, osserva Carbone, “in alcuni casi consente di andare in pensione fino a tre anni prima; di conseguenza il riscatto diventa meno conveniente, perché esiste già un canale che permette di anticipare l’uscita”.

In parole semplici, un lavoratore che:

- ha iniziato a lavorare dopo il 1996

- e maturerà una pensione superiore al triplo dell’assegno sociale (pari a 1.747,97 euro mensili nel 2026)

può andare in pensione a 64 anni invece che a 67, purché abbia maturato almeno venti anni di contributi effettivi.

Qui emerge uno dei paradossi del sistema. Chi ha studiato a cavallo del 1996 potrebbe infatti scoprire che il riscatto della laurea produce l’effetto opposto a quello desiderato. Riscattando gli anni universitari, infatti, la data di inizio della contribuzione verrebbe retrodatata prima del 1996. In questo modo il lavoratore perderebbe il diritto ad accedere alla pensione anticipata contributiva.

Il risultato è controintuitivo: alcuni lavoratori finirebbero per pagare il riscatto della laurea e andare comunque in pensione più tardi.

“Il pieno beneficio del riscatto di laurea lo ottiene soltanto chi ha iniziato a lavorare entro il 1995”, spiega Carbone. “Per tutti gli altri il vantaggio tende a ridursi, fino ad arrivare ai potenziali beffati — evidenziati nelle caselle rosse delle nostre simulazioni — che rischiano di andare in pensione più tardi. Si tratta di lavoratori che hanno iniziato a contribuire dopo il 1996 ma hanno almeno una parte degli studi prima di quell’anno: riscattando la laurea diventerebbero lavoratori pre-1996, perdendo il diritto alla pensione anticipata contributiva”.

In sintesi, il riscatto della laurea tende a essere più conveniente per chi ha iniziato a lavorare in giovane età e, allo stesso tempo, non maturerà una pensione sufficientemente elevata da accedere alla pensione anticipata contributiva.

Nelle condizioni più favorevoli, secondo le simulazioni di Smileconomy aggiornate al 2026, il riscatto può consentire di anticipare l’età di pensionamento fino a cinque anni e sei mesi. Non è poco.