Il mercato ha già scelto, la politica rincorre

Nel pieno di un contesto geopolitico segnato da conflitti armati, rallentamento macroeconomico europeo e ritorno della narrativa pro-fossile, il Forum per la Finanza Sostenibile compie 25 anni e ribalta la lettura dominante: la finanza sostenibile non arretra.

Al contrario, diventa sempre più un fattore di competitività e di protezione del capitale nel medio-lungo periodo.

È questo il messaggio chiave emerso dalla conferenza stampa del 28 gennaio 2026, che ha visto intervenire Francesco Bicciato, Alessandro Asmundo e Arianna Lovera, seguita da un Q&a che ha toccato temi altamente sensibili per investitori, family office e grandi patrimoni.

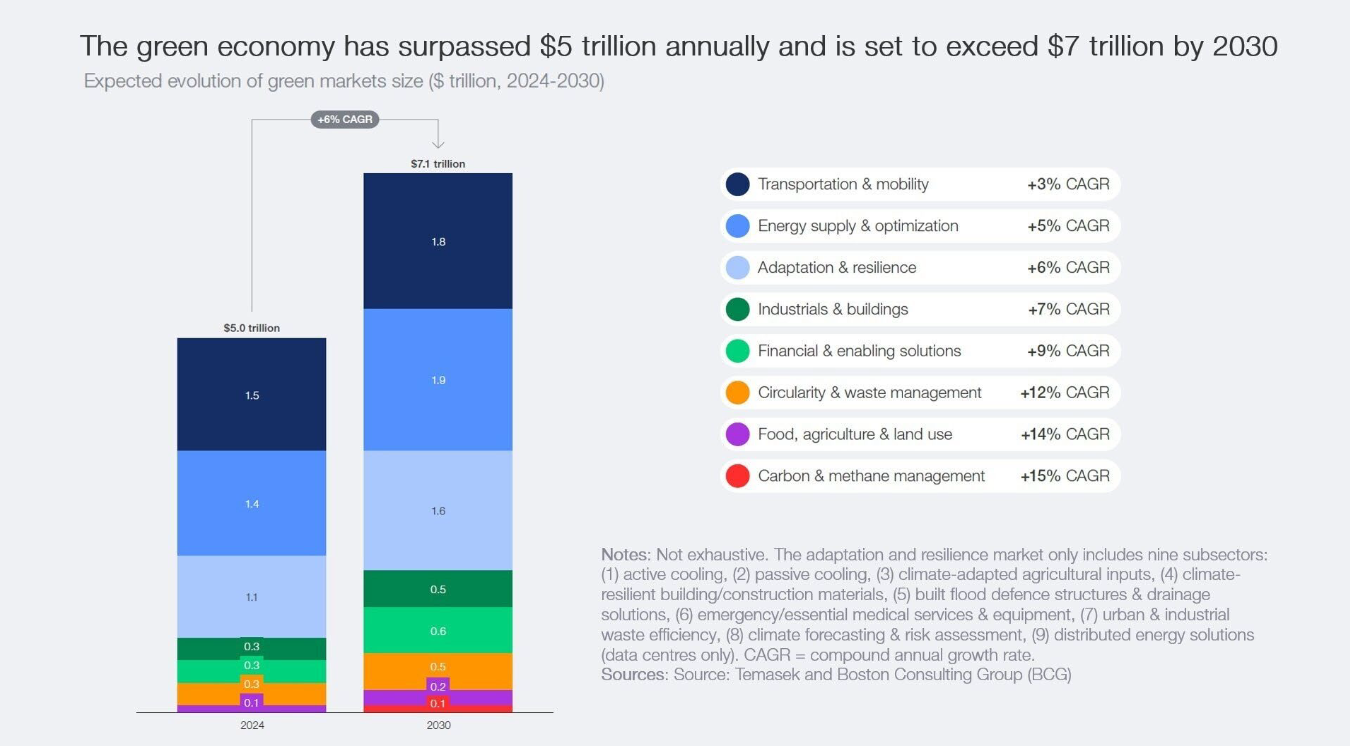

Green economy: un mercato da 5.000 miliardi che cresce mentre tutto rallenta

Aprendo i lavori, Francesco Bicciato, Direttore Generale del Forum per la Finanza Sostenibile, ha messo subito un dato sul tavolo:

Dai dati Temasek e Bcg, la green economy vale oggi oltre 5.000 miliardi di dollari, con una crescita annua stimata intorno al 6% e una proiezione oltre 7.000 miliardi entro il 2030.

Un mercato che cresce mentre altri segmenti dell’economia globale rallentano, trainato soprattutto da trasporti, mobilità sostenibile e infrastrutture energetiche.

Come ha sottolineato Bicciato, « La transizione non è una narrativa, è ormai una dinamica industriale ».

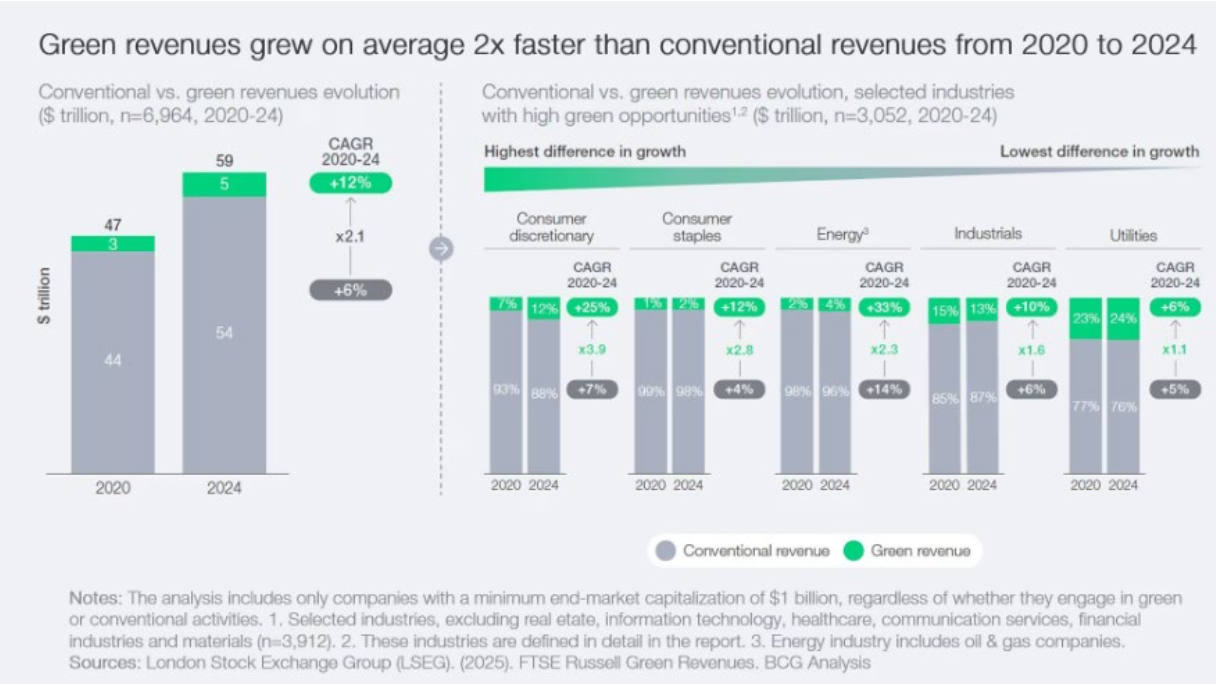

Ricavi green, costo del capitale e valutazioni: il mercato ha già deciso

Dai dati Lseg, Ftse Russel Green Revenues e Bcg, tra il 2020 e il 2024, i ricavi green delle società quotate globali sono cresciuti in media del 12% annuo, il doppio rispetto ai ricavi convenzionali, fermi al 6%.

Quando oltre il 50% dei ricavi è green, le valutazioni risultano superiori del 12-15% rispetto ai peer non sostenibili, con un costo del capitale strutturalmente più basso.

« Un costo del capitale più basso indica una maggiore solidità percepita dal mercato », ha spiegato Bicciato.

Per il wealth questo significa multipli più difendibili e minor rischio di compressione.

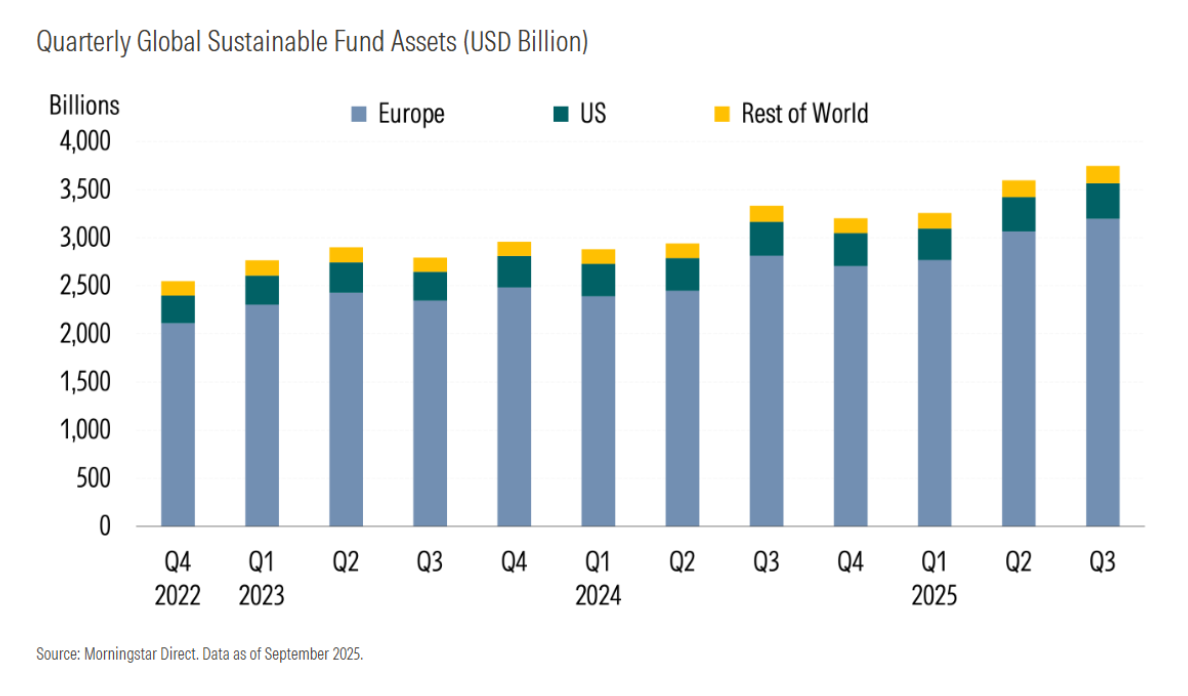

Fondi sostenibili: masse in crescita anche nel post-backlash Esg

A settembre 2025 il patrimonio globale dei fondi sostenibili ha superato i 3.700 miliardi di dollari, in crescita di circa 4% in tre mesi, secondo i dati Morningstar.

La crescita è più moderata rispetto agli anni precedenti, ma resta positiva in una fase di rialzo dei tassi e maggiore selettività.

Il segnale per gli investitori è netto: non si tratta più di più asset allocation tematica, ma di componente strutturale del portafoglio.

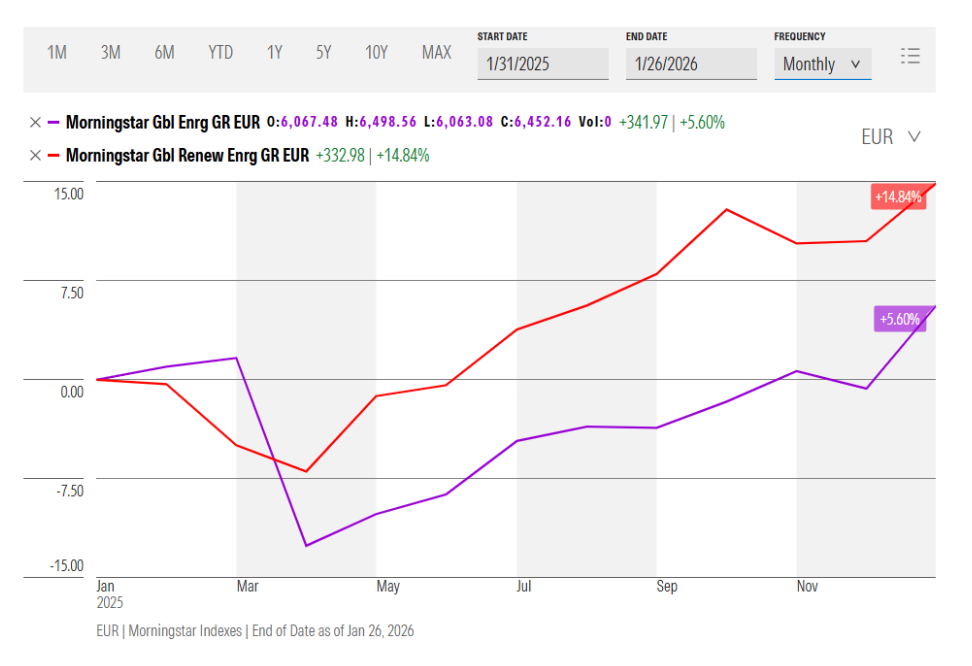

Transizione energetica: rendimenti e solidità vanno nella stessa direzione

Le società che ricavano almeno 5% dei ricavi da rinnovabili mostrano performance significativamente superiori rispetto a quelle legate esclusivamente a oil & gas.

Il confronto tra indici Morningstar evidenzia una divergenza strutturale: più investimenti in rinnovabili si traducono in maggiore crescita dei ricavi e resilienza finanziaria.

Secondo Bicciato, il 2026 sarà l’anno in cui la transizione energetica diventa una scelta obbligata di competitività, non una bandiera ideologica.

Decarbonizzazione: oltre il 50% è già economicamente conveniente

Altro punto chiave per investitori attivi in private markets e infrastrutture.

Oltre il 50% della riduzione delle emissioni globali può essere ottenuto con tecnologie già disponibili e competitive. Dal 2010, i costi del solare e delle batterie sono scesi di circa 90%, mentre le alternative fossili risultano sempre meno convenienti.

La conseguenza è evidente. Il rischio tecnologico non è più centrale, mentre cresce il rischio di stranded asset nei settori ad alta intensità carbonica.

Investitori istituzionali: nessun arretramento, anzi più concentrazione Esg

Nonostante un clima politico meno favorevole, gli investitori istituzionali non arretrano.

Nel 2025, i piani previdenziali che investono in modo sostenibile sono saliti da 79 a 95. Di questi, 66 allocano tra 75% e 100% del patrimonio secondo criteri Esg, contro 53 nel 2024.

Anche le fondazioni di origine bancaria aumentano, passando da 31 a 34, mentre il 99,7% delle compagnie assicurative integra criteri Esg nelle politiche di investimento.

Per il wealth management, il dato è cruciale. Il capitale paziente continua a orientare il mercato, indipendentemente dal rumore politico.

Normativa 2026: semplificazione o deregulation? Il vero rischio per gli investitori

Il secondo intervento del Forum, affidato ad Alessandro Asmundo, Senior Policy Officer del Forum per la Finanza Sostenibile, ha acceso i riflettori sulla riforma normativa europea.

Il pacchetto Omnibus riduce drasticamente il perimetro della Csrd, escludendo circa il 90% delle imprese inizialmente coinvolte.

Allo stesso tempo, la Csddd riduce del 70% il numero di aziende soggette a obblighi di due diligence.

Il punto critico per gli investitori riguarda la perdita di dati, proprio mentre la gestione del rischio climatico e di transizione diventa sempre più rilevante finanziariamente.

« Il problema non è la semplificazione, ma quando la semplificazione eccessiva diventa deregulation » evidenzia Asmundo.

Fondi Esg: meno marketing, più coerenza di strategia

Dopo le linee guida Esma, il 64% dei fondi ha cambiato nome e il 56% ha modificato la strategia e le politiche di investimento.

I fondi che hanno mantenuto termini Esg nel nome sono quelli che hanno rafforzato in modo concreto le strategie di sostenibilità, riducendo il rischio di greenwashing e aumentando le esclusioni sui combustibili fossili.

Per selezionatori di fondi e Cio dei family office, questo rappresenta un filtro qualitativo sempre più rilevante.

Engagement: il nuovo alfa nei portafogli di lungo periodo

Nel terzo intervento, Arianna Lovera, Vicedirettrice del Forum per la Finanza Sostenibile, ha spostato il focus sull’engagement come leva finanziaria.

Nel 2025, durante la Sustainability Week di Borsa Italiana, 22 società quotate hanno partecipato a iniziative di engagement coordinate dal Forum.

13 hanno adottato piani di transizione climatica. 10 includono principi di just transition, integrando dimensione sociale e ambientale.

Un caso emblematico è Enel, dove l’engagement guidato da Generali Investments e Kairos Partners ha portato all’impegno formale di chiusura delle centrali a carbone in Italia e Spagna, riconosciuto a livello internazionale da Climate Action 100+.

Armi e sostenibilità: la linea rossa per il capitale di lungo periodo

Il Forum ha chiarito anche la propria posizione sugli investimenti nella difesa.

« Finanziare le armi non è illegittimo, ma considerarle un investimento sostenibile significa mettere in discussione vent’anni di principi », ha dichiarato Bicciato.

I dati mostrano che il settore armamenti resta tra i più esclusi dai portafogli Esg.

Viene inoltre considerato poco produttivo nel medio-lungo periodo, soprattutto per investitori con orizzonte patrimoniale intergenerazionale.

Il messaggio per family office, investitori e private markets

Il takeaway per il wealth è chiaro. La sostenibilità non è una moda né una bandiera politica, ma una strategia di gestione del rischio, allocazione efficiente del capitale e di creazione di valore nel tempo.

In un mondo più instabile, il capitale che guarda lontano continua a scegliere transizione energetica, engagement attivo e dati di qualità.