Dal 2025 sono in vigore le nuove disposizioni (introdotte con il D.Lgs. 192/2024) in materia di conferimenti di partecipazioni con l’obiettivo di semplificare una disciplina che, negli anni, si era trasformata in un labirinto di vincoli.

Si è trattato di un intervento atteso, perché tocca uno degli strumenti più utilizzati nei passaggi generazionali e nelle riorganizzazioni di gruppi famigliari e nella costituzione di family office.

La “neutralità” fiscale dei conferimenti di partecipazioni

Preliminarmente occorre ricordare che il conferimento è fiscalmente equiparato ad una cessione, con il conseguente potenziale realizzo di plusvalenze (o minusvalenze) imponibili ai fini reddituali, calcolate sulla differenza tra costo fiscale e valore normale (i.e. sostanzialmente il valore di mercato) delle partecipazioni trasferite.

Tale regola generale rende i conferimenti uno strumento potenzialmente costoso, specie per patrimoni con partecipazioni storiche o significative plusvalenze latenti.

Per evitare questo effetto, l’ordinamento prevede, in ambito domestico, una “via protetta” che consente di “neutralizzare” – o almeno controllare – l’imposizione: la disciplina del cosiddetto “realizzo controllato”, prevista dall’’art. 177 Tuir, applicabile ai conferimenti di partecipazioni in genere (anche di persone fisiche) secondo cui, al posto del valore normale, si applica il valore del patrimonio netto contabile iscritto dalla conferitaria in contropartita delle partecipazioni ricevute.

In quali casi è applicabile il regime di “neutralità”?

Il conferimento deve: (i) consentire alla società conferitaria di acquisire o integrare il controllo di diritto (maggioranza dei voti in assemblea ordinaria ex art. 2359 c. 1 c.c.), o alternativamente (ii) riguardare partecipazioni “qualificate” (diritti di voto in assemblea ordinaria > del 2% se quotata o del 20% se non quotata, oppure partecipazione al capitale o al patrimonio > al 5% o del 25%) e sia operato a favore di holding unipersonali o c.d. “famigliari” (art. 177, comma 2-bis Tuir).

Il conferimento del solo diritto di usufrutto non potrebbe beneficiare del regime di “neutralità” (realizzo controllato), applicabile esclusivamente in caso di partecipazioni che consentono l’acquisizione (stabile) della qualità di socio da parte della conferitaria (cfr. Risp. a interpello 147/2019, 381/2020, 238/2021, 116/2024).

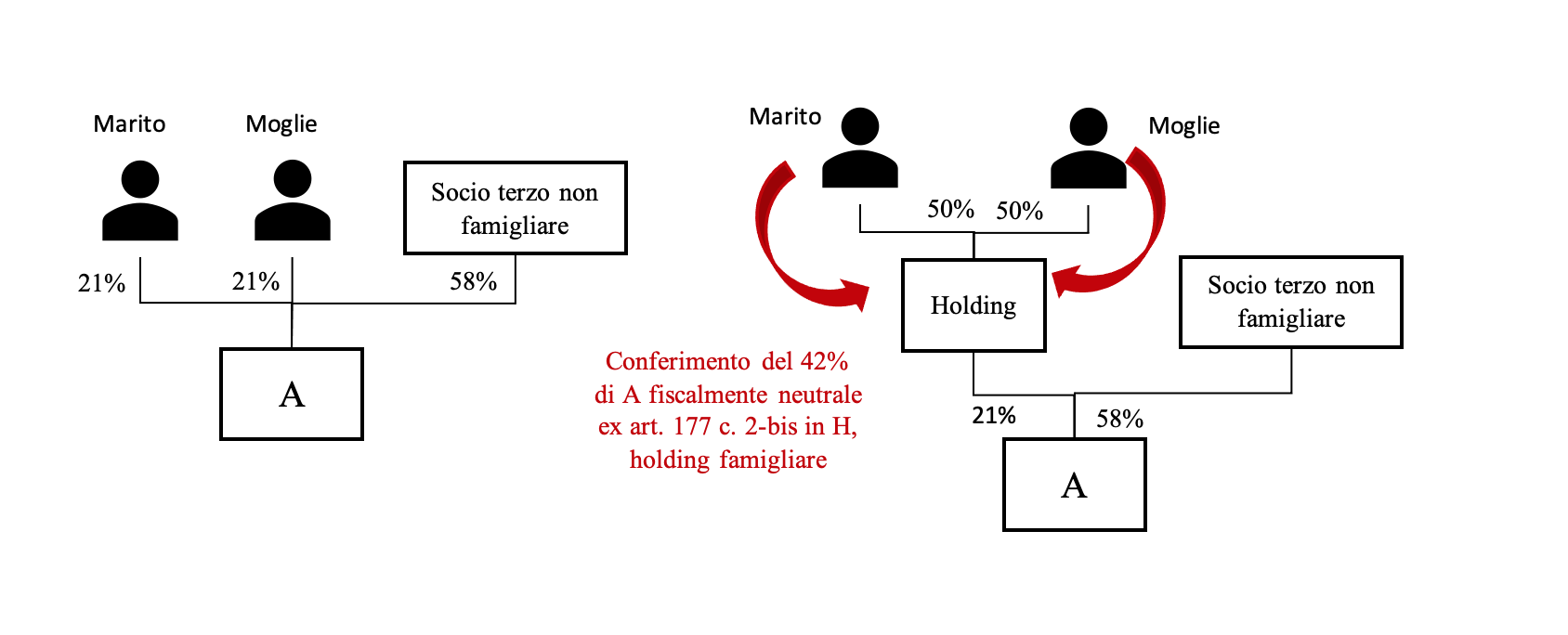

Le novità per i conferimenti in holding di famiglia: un esempio

Una novità rilevante riguarda i conferimenti congiunti di partecipazioni “qualificate” da parte di più membri dello stesso nucleo famigliare (coniuge, parenti entro il terzo grado e affini entro il secondo grado) nella medesima holding che si affiancano a quelli in una holding unipersonale del conferente, al fine di utilizzare il regime di “neutralità” anche nelle riorganizzazioni volte a costituire “casseforti” o family office partecipati da più membri della famiglia.

Di seguito un esempio:

Tuttavia, diversamente dalla disciplina dei conferimenti che consentono di integrare il controllo, la nuova disciplina dei conferimenti in holding “famigliari” non potrebbe applicarsi se la soglia “qualificata” è superata soltanto tramite conferimenti plurimi di partecipazioni di per sé non “qualificate” (cfr. Relazione illustrativa al D.Lgs. n. 192/2024), con il rischio che le operazioni relative a compagini societarie eccessivamente “frazionate” potrebbero restarne escluse.

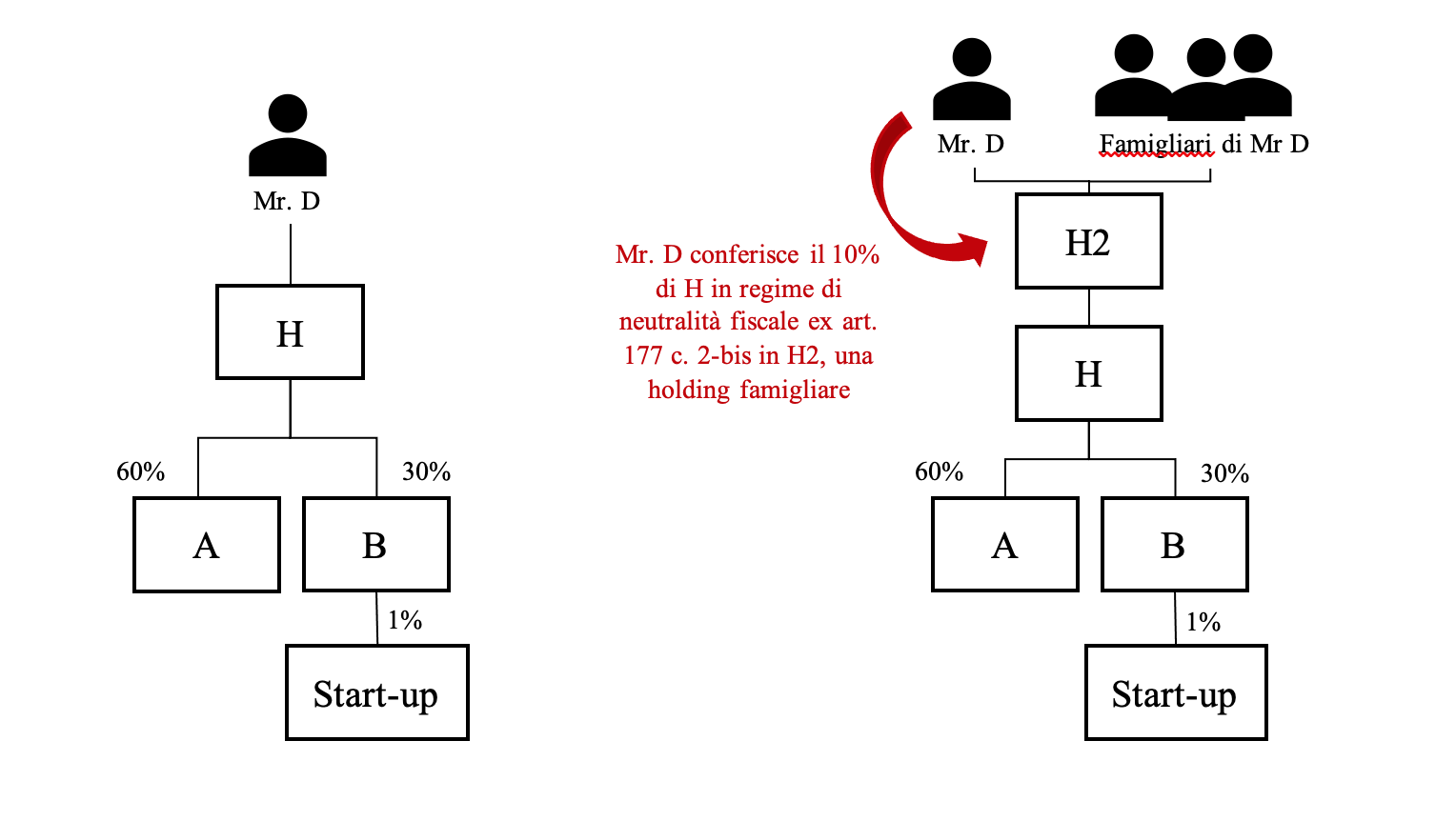

Le novità per i conferimenti di partecipazioni di società holding

Altra novità rilevante riguarda i conferimenti di partecipazioni di una società holding (art. 177, comma 2-ter Tuir) a cui il regime di “neutralità” (realizzo controllato) risulta ora applicabile se:

- (i) l’attività di detenzione di partecipazioni risulta prevalente sulla base dei valori contabili (ex art. 162-bis Tuir, non occorre perizia);

- (ii) le soglie di partecipazione (di controllo o qualificata) sono superate verificando le partecipazioni possedute direttamente (primo livello) ovvero, soltanto per le holding non quotate, anche indirettamente (look through), solo tali controllate sono a loro volta holding (ex art. 162-bis Tuir), essendo sufficiente che il valore contabile complessivo di tali partecipazioni superi il 50% del totale.

Viene dunque meno il maggiore ostacolo all’applicazione della neutralità nel regime previgente: bastava infatti una partecipazione non qualificata in una società operativa, anche di valore irrisorio, per far venir meno il beneficio e costringere i soci a onerose operazioni preliminari di “pulizia” del perimetro societario (ancorché prodromiche e non “abusive” cfr. Risp. a interpello n. 450/2020).

Di seguito un esempio:

Possibili profili abusivi

Nel caso in cui i conferimenti di partecipazioni non di controllo (solo qualificate) in regime di neutralità fiscale (realizzo controllato) siano inseriti in una più ampia operazione volta alla successiva cessione a terzi delle partecipazioni da parte della holding conferitaria in regime di participation exemption (ex art. 87 Tuir), occorre ricordare che il requisito dell’holding period per l’applicazione del regime di esenzione è esteso a 60 mesi (dai 12 ordinari).

Nei casi in cui la riorganizzazione (tramite doppi conferimenti) porti all’aggiramento della soglia di 60 mesi, occorre vagliare attentamente l’operazione in ottica di abuso del diritto (cfr. Risposta Agenzia delle Entrate nn. 160/2024, 216/2024).

(Articolo scritto in collaborazione con Michela Filippini – Di Tanno Associati)