La strada per chi intende comprare casa con un mutuo a tasso fisso si fa sempre più in salita: venerdì 12 dicembre l’indicatore di riferimento su cui le banche articolano la propria offerta di mutui fissi, l’interest rate swap (Irs) a 30 anni, ha raggiunto un nuovo massimo dall’agosto 2011, al 3,212%. Si tratta di un livello che non è solo simbolico, ma che ha conseguenze dirette sull’offerta di credito: l’Irs rappresenta infatti il costo a cui le banche si coprono dal rischio di tasso quando concedono finanziamenti a lunga scadenza.

Questo significa che una banca che volesse oggi offrire un mutuo a tasso fisso trentennale dovrebbe a sua volta coprirsi pagando oltre il 3,2% l’anno – e, per guadagnare, dovrebbe applicare un ulteriore differenziale al cliente finale. In altre parole, prima ancora di parlare di margini commerciali, il costo “industriale” del mutuo fisso è tornato su livelli che rendono difficile offrire condizioni competitive.

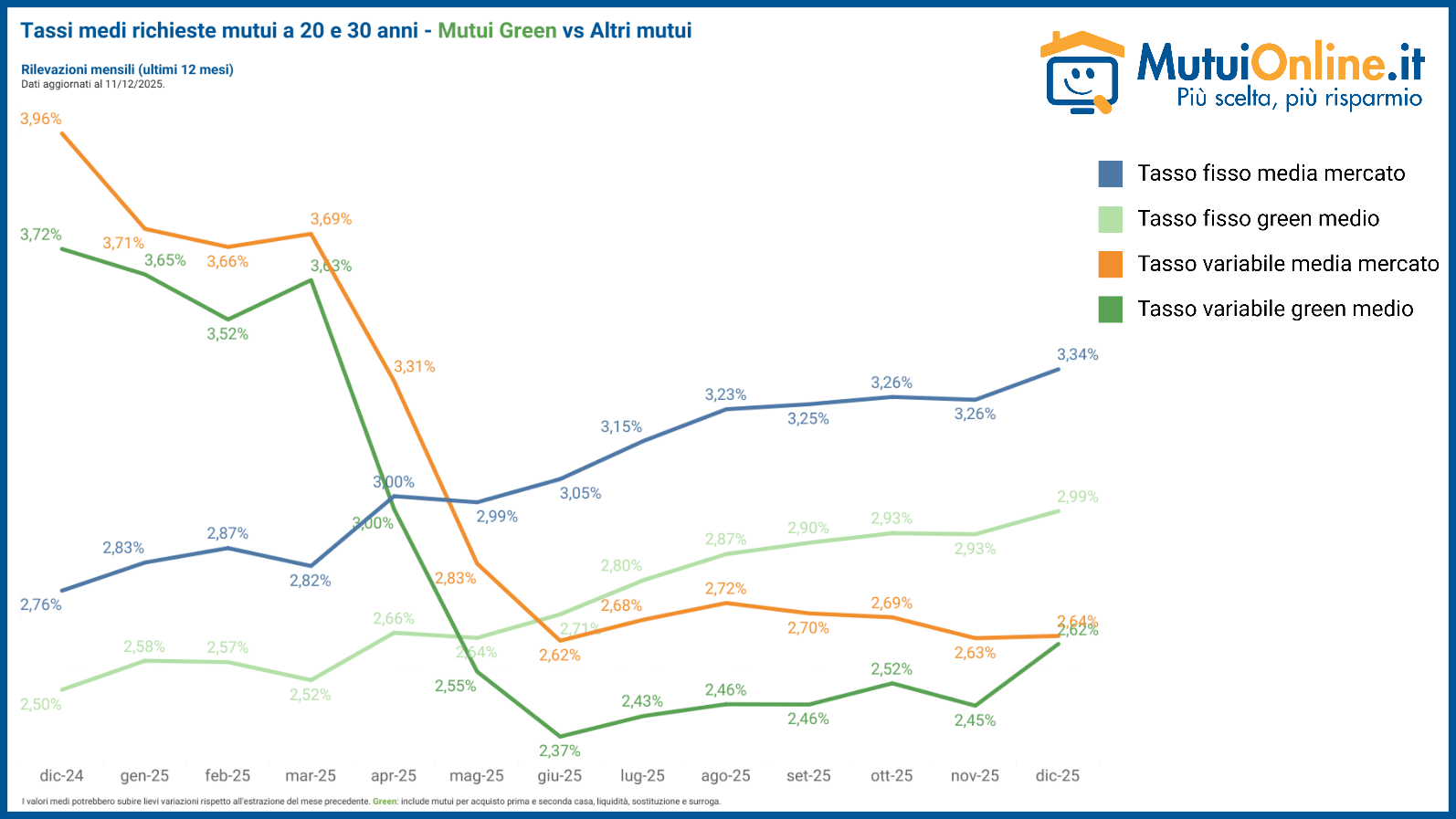

Già oggi, secondo i dati pubblicati da Mutuionline.it, il tasso fisso medio per i mutui a 20-30 anni a dicembre ha raggiunto un nuovo massimo al 3,34%. Con gli ultimi movimenti osservati sull’Irs a 30 anni, c’è da aspettarsi che in prospettiva l’offerta di mutui diventi ulteriormente più onerosa per chi oggi si mette alla ricerca di un finanziamento. Un contesto che rischia di pesare soprattutto su chi si affaccia per la prima volta al mercato immobiliare, in una fase in cui i prezzi delle case non hanno ancora corretto in modo significativo.

L’aumento dell’Irs a 30 anni, cresciuto del 55% negli ultimi 12 mesi, non è andato di pari passo con un rincaro dell’Euribor, il riferimento per i mutui a tasso variabile. Questo scollamento tra i due indicatori segnala una divergenza importante tra le aspettative di breve e quelle di lungo periodo sui tassi d’interesse. Tradotto sul piano pratico, ha fatto sì che nel corso del 2025 i mutui variabili siano diventati progressivamente più convenienti dei fissi in termini di interessi iniziali.

Oggi, secondo gli ultimi dati di Mutuionline.it, il variabile medio applica una rata iniziale del 2,64%, ovvero più bassa di 0,70 punti percentuali rispetto al fisso. Sembrano pochi decimali, ma su un mutuo da 150.000 euro a 30 anni il risparmio sarebbe di oltre 20.500 euro – beninteso, assumendo che i tassi restino fermi, anche se si parla di un mutuo variabile.

Cosa sta scontando il mercato: aspettative sui tassi e fattori macro

Sulla carta, quando si amplia il divario fra Euribor e Irs significa che il mercato sta scommettendo sul fatto che negli anni futuri i tassi d’interesse saranno più alti di quelli attuali. È una previsione implicita, incorporata nei prezzi, che riflette aspettative macroeconomiche di lungo periodo più che le decisioni immediate delle banche centrali. Ci possono essere molte ragioni per cui questo tipo di aspettativa si crea, anche se è bene sottolineare che non sempre la previsione prezzata sul costo dei mutui si realizza poi in modo puntuale: la storia recente mostra come le attese sui tassi abbiano più volte sovrastimato la persistenza di condizioni restrittive o viceversa.

«L’andamento dell’indice Irs è influenzato da diversi fattori: le aspettative sui tassi di interesse a lungo termine, il recente stop ai tagli della Bce, le prospettive per un 2026 senza ulteriori riduzioni del costo del denaro, l’aumento del prezzo delle materie prime, in particolare del gas, e le tensioni geopolitiche a livello mondiale possono essere tra i motivi dell’aumento delle ultime settimane», ha dichiarato a We Wealth Nicoletta Papucci, direttrice marketing di Mutuionline.it.

Un altro indicatore da monitorare è il mercato dei titoli di Stato tedeschi. L’aumento della spesa pubblica in Germania ha modificato la percezione del rischio su Berlino e difficilmente questo aspetto svanirà nel breve periodo: si tratta infatti di un piano strategico di lungo termine per il rilancio dell’economia tedesca. «A partire dalla fine di ottobre si è registrato un costante aumento» nel rendimento dei Bund trentennali, ha ricordato Papucci, il che «ha portato il rendimento ai massimi degli ultimi cinque anni», con un picco al 3,496%. Un segnale che contribuisce a mantenere elevata la pressione sui tassi di mercato a lunga scadenza in tutta l’area euro.

Italiani fedeli al fisso: l’impatto sul mercato immobiliare

La certezza, però, è che gli italiani continuano a preferire il mutuo a tasso fisso anche se è relativamente più caro rispetto al recente passato. Si tratta di una preferenza che affonda le radici in un atteggiamento culturale verso il debito e l’incertezza più che in un confronto puramente economico tra le opzioni disponibili. Il 93,3% delle richieste su Mutuionline.it continua a essere sui fissi. Nel primo semestre la quota rilevata dal mediatore creditizio Kiron si attestava al 94,7%.

In sostanza, non essendoci particolare flessibilità da parte degli italiani nel passare a una tipologia di finanziamento diversa dal mutuo a tasso fisso, l’aumento dell’Irs a 30 anni rischia di essere subìto senza troppe vie d’uscita. Questo potrebbe anche scoraggiare la ripresa del mercato immobiliare, la cui domanda dipende in larga misura dalla capacità delle famiglie di contrarre un finanziamento sostenibile nel tempo. Secondo i dati pubblicati da Mutuisupermarket.it, nel terzo trimestre 2025 il 47% delle compravendite immobiliari è stato finanziato da mutuo, quota che sale al 73,2% per l’acquisto di prime case.

La dinamica osservata, di progressivo rincaro dei mutui a tasso fisso, potrà invertirsi nel 2026? Difficile prevederlo con certezza, perché l’andamento dei tassi a lungo termine è meno influenzato dalla politica della Banca centrale europea e incorpora fattori strutturali di più ampio respiro. Tirando le somme per chi oggi si mette alla ricerca di un mutuo, si prospettano condizioni meno favorevoli rispetto a quelle degli ultimi mesi: il mutuo fisso continua a essere preferito per la sicurezza che offre, ma è una sicurezza che oggi il mercato fa pagare cara.