E’ passato qualche mese dall’approvazione della Legge 9 agosto 2023, n. 111 che delega il Governo a procedere ad una revisione del sistema tributario attraverso uno o più decreti legislativi da emettere non oltre 2 anni dalla sua entrata in vigore.

L’ultimo aggiornamento ufficiale, dopo la formazione delle diverse commissioni tecniche, è stato quello del 20 settembre scorso: la trasmissione al MEF degli schemi di decreti legislativi necessari per attuare la riforma.

C’è ancora da aspettare, gli interventi sono molteplici ma nulla vieta di fare qualche riflessione sui potenziali impatti e scenari applicativi che potrebbero interessare il mondo del private insurance ed in particolare i prodotti di investimento assicurativo (o IBIPs).

Gli interventi per il mondo del private

Innanzitutto, tra i diversi futuri interventi, di particolare interesse per il mondo del private in generale è la riforma dei redditi finanziari che all’art. 5.1, lett. d, detta precipui obiettivi, tra i quali:

? Creazione di un’unica categoria di redditi di natura finanziaria;

? Applicazione del criterio di cassa per la determinazione dei redditi;

? Neutralità ed efficienza del sistema rispetto alle diverse tipologie di investimento;

? Applicazione di un’imposta sostitutiva sul risultato complessivo netto dei redditi finanziari realizzati (somma delle plus con le minus) nel corso dell’anno solare (periodo d’imposta dal 01.01 al 31.12) e possibilità di riportare le minusvalenze nei periodi d’imposta successivi;

? Obbligo dichiarativo in capo al contribuente salvo esercizio del « regime semplificato » (ossia, l’applicazione dell’imposta da parte degli intermediari finanziari).

Gli effetti della riforma sulla tassazione dei redditi finanziari

Per avere una conferma degli effetti che tali obiettivi potrebbero comportare per la fiscalità applicabile ai redditi prodotti dagli strumenti e prodotti finanziari (non assicurativi) bisogna attendere i successivi decreti legislativi, ma qualche ipotesi al riguardo può essere già avanzata. Tra questi, sono degni di nota:

A. l’eliminazione della distinzione tra redditi di capitale e redditi diversi, derivante dall’obiettivo di creare un’unica categoria reddituale che metta nel cassetto questa dicotomia tra redditi prodotti dall’impiego del capitale investito da quelli derivanti dalla sua cessione;

B. la determinazione della base imponibile sul « realizzato » (principio di cassa) e non più sul « maturato », laddove attualmente previsto (i.e. regime gestito);

C. la possibilità di compensare le plusvalenze con le minusvalenze (e viceversa) senza tener conto del tempo (per quanto riguarda le minus) ma anche i diversi regimi fiscali e categorie reddituali attualmente vigenti. Aspetto che attualmente crea non poche distorsioni a seconda dello strumento/prodotto finanziario scelto e/o il regime dichiarativo/amministrato/gestito applicato;

D. la previsione di un unico regime fiscale, quello dichiarativo e previsione di un regime opzionale (applicazione dell’imposta sul « realizzato » da parte degli intermediari abilitati alla fine del periodo d’imposta);

E. l’abrogazione del regime gestito e (forse) del regime amministrato. Almeno così dovrebbe essere in considerazione del punto che precede.

Una rivoluzione per così dire copernicana che porterà molto probabilmente a rimettere in discussione le scelte di investimento della clientela private, mediate o non dalla consulenza, a seconda del maggior o minor peso che viene riservato all’ottimizzazione fiscale del patrimonio in amministrazione presso gli intermediari. Di norma elevato quando si tratta di consulenza evoluta.

Il punto sulle polizze vita

Ma in tutto questo dove sono le polizze vita ?

…quelle di investimento che oggi producono redditi di capitale, perché nella legge delega non se ne parla. Ma soprattutto quale sarà il trattamento fiscale post-riforma dei prodotti di investimento-assicurativo ? Una risposta certa non può essere fornita al momento ma può comunque essere costruita e ragionevolmente ipotizzata sulla base degli impatti brevemente esposti per gli strumenti e prodotti puramente finanziari.

Innanzitutto, a livello di redditi generati all’interno del motore finanziario della polizza non cambia molto, anzi la stragrande maggioranza degli obiettivi posti dalla riforma potrebbero entrare in competizione con quelli che già vengono offerti oggi dal contratto assicurativo vita. Ma forse no.

Non si fa riferimento al reddito prodotto in sede di riscatto ma di quelli generati dalle transazioni finanziarie che interessano gli attivi sottostanti alla polizza (tra cui anche gli switch) che hanno luogo in un “clima asettico” da fiscalità: i dividendi e gli interessi da questi percepiti così come i redditi e le perdite derivanti dai relativi investimenti/disinvestimenti sono operazioni fiscalmente neutre (salvo applicazione della ritenuta alla fonte, se dovuta, sui dividendi/interessi) e permettono una compensazione tra minus e plus in modo indistinto tra di loro e senza alcun termine di decadenza: la perdita generata da una transazione si compensa, per esempio, con il dividendo staccato da un altro attivo o da altro reddito, indistintamente se ciò abbia luogo prima o dopo, oppure trascorsi 10 anni. Un unicum nell’universo degli investimenti finanziari che sino ad oggi ha permesso alla polizza vita di sedere indiscussa sul trono degli investimenti a più alto effetto compounding, ossia quel fenomeno matematico che permette, a parità di rendimento finanziario tra tipologia di investimenti diversi, di aumentare esponenzialmente la generazione di nuovo capitale grazie al reinvestimento dei redditi prodotti nel tempo. Ebbene, “sotto” polizza (ma anche in caso di operazioni di switch), tali reinvestimenti avvengono al lordo di (quasi) ogni fiscalità permettendo, pertanto, di reinvestire una quota maggiore di capitale (i.e. i proventi al lordo della fiscalità) che in altre tipologie di investimento sarebbe arduamente praticabile.

Con la nuova riforma fiscale, tali aspetti dovrebbero rimanere intatti e i vantaggi appena descritti, immutati in termini comparativi. Se infatti i medesimi redditi generati dagli attivi sottostanti alla polizza fossero prodotti secondo il “nuovo” regime dichiarativo per “cassa”, allora le diverse plus e minus andrebbero computate entro i limiti dell’anno solare e la relativa imposta liquidabile in sede di dichiarazione annuale dei redditi (salvo la possibilità di riportare le minus negli anni successivi). Aspetto che non avrebbe luogo con la polizza, sino e nella misura in cui non si verifichi un riscatto o il pagamento della prestazione assicurativa ai beneficiari. Quindi maggior differimento d’imposta e maggior effetto compounding.

Altro risultato che avrebbe un significativo impatto sul trattamento fiscale dei prodotti di investimento assicurativo per la clientela private deriva proprio dalla previsione di una unica categoria reddituale con conseguente eliminazione della dicotomia redditi di capitale e redditi diversi. Attualmente, infatti, i redditi prodotti dalla polizza vita in fase di riscatto o pagamento della prestazione assicurativa (copertura del rischio biometrico esclusa) sono da qualificarsi di capitale e le eventuali minusvalenze generate (in fase di riscatto) non sono compensabili con le plusvalenze prodotte da successivi reinvestimenti in altra polizza e/o in altro prodotto o strumento finanziario. La cessione a titolo oneroso della polizza vita genera, invece, un reddito diverso.

Ebbene, la previsione di un’unica categoria reddituale comporterebbe la possibilità di compensare le plusvalenze e/o le minusvalenze generate dalla polizza in caso di riscatto (attualmente non possibile) con altre minus/plus generate da altri investimenti finanziari. E lo stesso effetto sarebbe altresì applicabile in caso di cessione a titolo oneroso della polizza vita tra clienti persone fisiche. Ma se la compensazione della plus o minus prodotta dal riscatto di una polizza IBIP con altri investimenti è facilmente intuibile, bisogna altresì avere conferma dai futuri decreti legislativi che il medesimo effetto sia applicabile al pagamento della prestazione assicurativa ai beneficiari di polizza i cui redditi, fatta eccezione per la copertura del rischio demografico, sono soggetti a IRPEF a seguito della entrata in vigore della Legge di Stabilità 2015.

Scenari applicativi

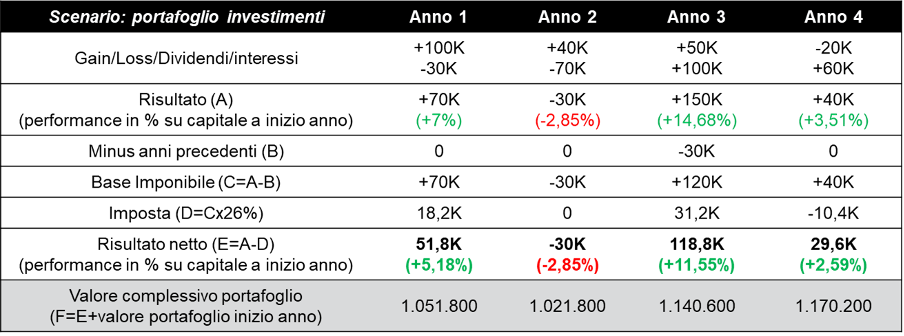

Per comprendere al meglio l’effetto compounding, viene di seguito analizzato in termini quantitativi uno scenario applicativo di quello che potrebbe essere il trattamento fiscale post-riforma di un portafoglio di investimenti la cui imposta sui redditi finanziari viene computata e liquidata (qualora dovuta) ad ogni periodo fiscale, comparato con il trattamento applicato al medesimo risultato annuale di una polizza vita di tipo IBIP la cui l’imposta sui redditi finanziari è dovuta, a titolo di esempio, al termine del quarto anno per effetto di un riscatto totale. In tale ultima ipotesi, vengono analizzati due diversi scenari a seconda che le imposte non applicate annualmente vengano o meno detenute in liquidità e pertanto, rispettivamente, non reinvestite oppure si (per brevità di analisi, ai diversi modelli non si applica alcun altra imposta ,es. di bollo, né i costi dovuti).

Nella prima ipotesi viene preso in considerazione il futuro regime per cassa applicato ad un capitale iniziale di un milione che viene investito in un portafoglio in cui hanno luogo due transazioni finanziarie per periodo d’imposta (anno solare) e l’aliquota d’imposta applicata è del 26%. Verosimilmente, tali transazioni si dovrebbero computare indistintamente a seconda che si tratti di redditi derivanti da cessione (gain e loss) o prodotti dagli investimenti stessi (dividendi e interessi). Il risultato (A) di quanto generato in corso d’anno (dal 01.01 al 31.12), al netto di eventuali minusvalenze pregresse (B), è soggetto ad imposta (D) da liquidarsi in dichiarazione annuale dei redditi (salvo che il cliente contribuente opti per il regime semplificato).

L’investimento originario di un milione generato dal portafoglio in questione genera un rendimento netto al termine del quarto anno pari all’incirca al 17%.

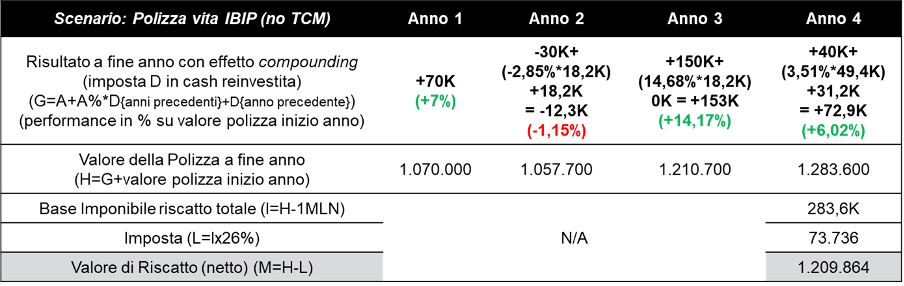

Si analizza di seguito, invece, il trattamento fiscale applicato in caso di riscatto totale di una polizza vita al termine del quarto anno in cui viene investito il medesimo capitale (un milione corrisposto come premio iniziale) e in cui abbiano luogo, “sotto” polizza, le stesse transazioni finanziarie previste nel modello di portafoglio sopra descritto.

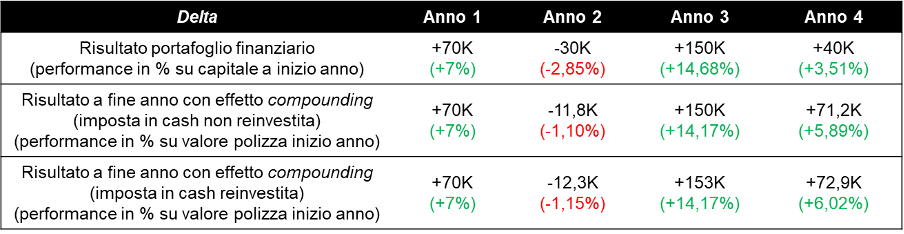

In un primo scenario (quello riportato di seguito), il risultato prodotto ogni anno dal portafoglio (A) viene incrementato della liquidità generata dalla mancata imposta sui redditi finanziari (D) applicata al portafoglio nel periodo d’imposta precedente. Tale liquidità non viene reinvestita ma è parcheggiata in cash “sotto” polizza. Si tenga ben a mente che gli investimenti hanno luogo in un clima “asettico” da fiscalità in cui i redditi generati sono fiscalmente neutri.

Come è facile notare, non soltanto il rendimento annuale lordo è maggiore rispetto allo scenario del portafoglio di investimenti ma lo è anche quello netto in fase di riscatto (post-applicazione dell’imposta sui redditi finanziari) che si attesta all’incirca sul 20%. Si tratta dell’effetto prodotto dal fenomeno del compounding che risulta essere ancora più incisivo nel caso in cui quella liquidità derivante dalla mancata applicazione ad ogni transazione del regime per cassa, non resti in giacenza “sotto” polizza ma venga invece reinvestita. Scenario che viene illustrato di seguito in cui al risultato (A) si aggiunge non soltanto la liquidità derivante dalla mancata applicazione dell’imposta sui redditi finanziari (D) dovuta l’anno precedente a quello preso in considerazione, ma anche il contributo che questa liquidità aggiuntiva ottenuta nel corso degli anni fornisce alla performance della polizza (In termini matematici, tale voce viene tradotta nell’importo ottenuto moltiplicando il rendimento dell’anno per la liquidità aggiuntiva).

Il rendimento lordo annuale ma anche quello netto in fase di riscatto totale aumenta rispetto ai precedenti scenari (all’incirca il 21%). Si tratta comunque di un tentativo di analisi un po’ maldestro e semplicistico dettato da esigenze di redazione dell’articolo che non permettono di approfondire matematicamente la complessità dei calcoli (ci vorrebbe almeno un foglio excel) per finalmente giungere ad apprezzare al meglio gli effetti straordinari prodotti dal compounding. Quest’ultimo, infatti, risulta essere esponenzialmente più incisivo in termini assoluti quando la gestione è dinamica e tutta la liquidità viene reinvestita: negli scenari applicativi summenzionati soltanto una quota parte del capitale viene movimentata, la restante è “statica” e pertanto la liquidità reinvestibile non molto alta. Ciò nonostante si può notare dalla comparativa che segue, come in termini relativi il delta del rendimento tra lo scenario della polizza e quello del portafoglio è sempre in favore del primo.

Pertanto, l’ottimizzazione fiscale ottenuta dalla polizza resta e resterebbe ancora indiscussa post-riforma. (Si consideri che nel presente contributo non viene preso in considerazione l’effetto derivante dall’ulteriore vantaggio dell’esenzione da imposta di successione riservato alle polizze vita in quanto si è soffermati soltanto sugli impatti derivanti dalla riforma fiscale – che interviene sulla tassazione diretta e non su quella indiretta -).

Il “level playing field” della Legge Delega e l’effetto compounding delle polizze vita

Quanto esposto sino ad ora è ancora tutto da confermare in fase di pubblicazione dei decreti legislativi e le sorprese sono dietro l’angolo, ma salvo stravolgimenti radicali dell’ultimo minuto ci sono valide ragioni per continuare a difendere la permanenza della polizza vita (e soprattutto quella di private insurance, che offre una maggior flessibilità) nel podio degli investimenti a più alto effetto compounding.

Qualcuno potrebbe storcere il naso in quanto una tale considerazione sarebbe contraria all’obiettivo della legge delega che desidera la neutralità ed efficienza del sistema rispetto alle diverse tipologie di investimento mobiliare: una sorta di livellamento del campo di gioco tra i trattamenti fiscali riservati alle diverse forme di investimento dettato dalla necessità di evitare arbitraggi a vantaggio dell’uno o dell’altro sulla base di chi offra maggior ottimizzazione fiscale.

Considerazione da condividere ma che manca di un elemento molto importante, e direi cruciale, che è peculiare solamente all’industria assicurativa vita: l’imposta sulle riserve matematiche, aumentata proprio quest’anno, che incombe in capo a ciascuna impresa assicurativa sostituto d’imposta (nel caso in cui non lo fosse, allora lo è in capo al cliente stesso con la IVCA) la quale è tenuta ad anticipare annualmente al fisco una percentuale degli impegni che gli stessi contraenti vantano nei suoi confronti.

La sesta voce del bilancio dello Stato in termini di incassi delle “entrate sul patrimonio e sul reddito” (la fonte è tratta dal sito della Ragioneria dello Stato sull’anno 2023) che costituisce un vero e proprio credito (o forse meglio anticipo) d’imposta che l’impresa assicurativa corrisponde “oggi” e che potrà, “domani”, compensare principalmente con le imposte sostitutive (c.d. compensazione verticale) prelevate in caso di riscatti o pagamento delle prestazioni assicurative. Volendola esporre diversamente, la mancata applicazione annuale ai redditi generati dalla polizza IBIP di quella che sarà “domani” la futura imposta sui redditi finanziari di cui il contraente ne beneficia e (auspicabilmente) continuerà a beneficiarne per via del vantaggio offerto dal differimento d’imposta e dal relativo effetto compounding, non è a costo zero per l’impresa di assicurazione che la anticipa “oggi” alle casse erariali con l’imposta sulle riserve matematiche in qualità di soggetto passivo (e sostituto) d’imposta.

Pertanto, un fardello che costituisce e costituirebbe un unicum nella tassazione dei redditi finanziari (non esiste analogo meccanismo in altre forme di investimento) ma che permetterebbe di controbilanciare il maggior grado di ottimizzazione fiscale che va riconosciuto alle polizze IBIP (d’altronde lo sarebbero anche i fondi armonizzati fintantoché non vengono disinvestiti).

L’attesa riforma dell’imposta sulle riserve matematiche (IRM)

L’occasione della riforma fiscale è, infine, ghiotta per procedere ad un ammodernamento della disciplina che ruota attorno all’imposta sulle riserve matematiche, con particolare riferimento ai seguenti punti:

I. allineamento dei meccanismi di compensazione dell’IRM con i nuovi dettami del sistema dichiarativo ma soprattutto con il regime semplificato dell’applicazione dell’imposta sul « realizzato » da parte degli intermediari abilitati. Attualmente, infatti, il panorama fiscale delle polizze emesse da imprese sostituti d’imposta non conosce il regime dichiarativo e una tale eventualità comporterebbe, post riforma, un limite alla compensazione di quell’anticipo d’imposta con un’imposta sostitutiva sui redditi finanziari che non avrà luogo in considerazione proprio del regime dichiarativo scelto dal cliente (Esiste la residua ipotesi del regime dichiarativo in capo al contraente dei riscatti derivanti da polizze emesse da imprese non sostitute d’imposta e i cui flussi finanziari non transitano per un intermediario fiscale residente (es. Banca, fiduciaria etc.), ma esulano dall’analisi in questione in quanto non rilevanti ai fini dell’IRM (l’impresa non è sostituta) e dell’IVCA (i flussi transitano estero su estero senza alcun intermediario fiscale residente che la possa applicare). Quindi vanno predisposti appositi presidi in grado di scongiurare un tale effetto “collaterale”, quali ad esempio l’obbligo del cliente di informare l’impresa di assicurazione del regime fiscale scelto (dichiarativo o “semplificato”), preventivamente alla conclusione del contratto, in modo da escludere la polizza in regime dichiarativo dal computo annuale dell’IRM. Oppure, se il cliente dovesse passare dal regime semplificato con quello dichiarativo in corso di contratto (qualora previsto ex lege), allora mediante la possibilità per l’assicuratore – che avrebbe versato l’IRM per i periodi d’imposta interessati dal primo regime – di presentare istanza di rimborso all’autorità fiscale o di dedurre gli importi di IRM già corrisposti per la polizza in questione, ma non più dovuti, dal calcolo della futura imposta sulle riserve matematiche. Altro aspetto da prendere in considerazione al riguardo concerne anche il fatto che l’impresa di assicurazione, qualora chiamata ad applicare l’imposta sostitutiva sui redditi finanziari, non potrà che farlo soltanto in merito alla o alle polizze da questa emesse nei confronti del medesimo contraente senza poter prendere in considerazione eventuali plus o minus generate da altri investimenti finanziari, e viceversa. Infatti l’incarico di dare attuazione al regime semplificato può anche essere attribuito ad altro intermediario finanziario. Ma allora come si coordinano entrambi questi scenari con l’esigenza che dovrebbe vedere l’impresa di assicurazione auspicabilmente applicare l’imposta sostitutiva proprio al fine di procedere con la sua compensabilità con l’IRM già versata e da questa già anticipata all’erario?

II. livellamento del campo di gioco tra operatori domestici e stranieri nei meccanismi di “compensazione orizzontale” dell’IRM al fine di essere maggiormente in linea con gli sviluppi che hanno interessato il diritto dell’Unione Europea negli ultimi anni. E ciò proprio in considerazione del fatto che la stessa Legge Delega (art. 3.1.a) prevede l’introduzione di quei cambiamenti necessari a “garantire l’adeguamento del diritto tributario nazionale ai princìpi dell’ordinamento tributario e ai livelli di protezione dei diritti stabiliti dall’ordinamento dell’Unione europea”. Si fa riferimento al fatto che sin dalla sua introduzione, l’IRM ha creato non pochi dubbi e attente riflessioni in merito alla sua tenuta con il principio della libera circolazione dei capitali (previsto all’art. 63 del Trattato sul Funzionamento dell’Unione Europea), in particolar modo per quanto riguarda l’aspetto della “compensazione orizzontale” che vedrebbe le imprese di assicurazione nazionali e le stabili organizzazioni di quelle estere, posizionate su un livello diverso rispetto alle loro omologhe residenti negli Stati Membri che agiscono però in Italia in libera prestazione di servizi e in sostituzione d’imposta: a decorrere dal 2007, infatti, se l’ammontare complessivo delle imposte sostitutive e ritenute da versare in ciascun anno è inferiore all’imposta sulle riserve matematiche versata per il quinto anno precedente, il credito residuo può essere compensato, ai sensi dell’art. 17, d.lgs. n. 241/1997, anche con le imposte e i contributi dovuti dalla compagnia (c.d. “compensazione orizzontale”). Fatto sta che il ventaglio di imposte domestiche che l’impresa estera in LPS può compensare non è di pari ampiezza di quello utilizzabile dalle imprese residenti in Italia e dalle stabili organizzazioni, anzi appare molto limitato se non nullo: oltre che con le imposte sostitutive sui redditi di capitale (compensabili orizzontalmente) e all’imposta di bollo, non vi sono altre imposte cui l’impresa estera sia assoggettata in Italia (quali ad esempio l’IRES, i contributi sui redditi da lavoro etc. utilizzabili dalle altre categorie di imprese summenzionate) e di cui possa avvalersi per compensare l’eccedenza di IRM. Aspetto che fu anche confermato dalla stessa autorità fiscale in diversi interpelli/risoluzioni* e che rende di fatto più difficoltosa la diminuzione del credito (rectius anticipo) d’imposta vantato dall’impresa in LPS nei confronti dello Stato. Un aspetto che, visti gli importi in gioco, costituisce un dislivellamento del campo di gioco in grado di dissuadere una modalità di fare business in Italia: quello della libera prestazione di servizi. Potrebbe anche costituire una ingiustificata restrizione della libera circolazione dei capitali ai sensi di quanto previsto dal diritto dell’Unione Europea e dalla più recente giurisprudenza europea?

* Nella Risoluzione n. 146/e del 10 aprile 2008, l’autorità fiscale confermò ad una impresa estera in LPS che la compensazione orizzontale (quella che viene effettuata con rispetto alle imposte sostitutive) costituisce l’unico “strumento” giuridico a disposizione delle imprese estere attraverso cui recuperare le eccedenze di imposta maturate in costanza di un’attività che dia luogo alla maturazione di debiti.