Il terzo trimestre del 2025 consegna al Private Banking italiano un risultato che segna un vero cambio di fase: 1.371 miliardi di euro di masse in gestione, pari a una crescita del 4%, il dato più elevato dell’intero anno. In un contesto globale ancora irregolare – tra volatilità post-elezioni Usa, nuove tensioni mediorientali e un ciclo dei tassi in graduale discesa – l’industria riesce non solo a resistere, ma a espandersi con un ritmo superiore alle attese.

Secondo i dati dell’Associazione Italiana Private Banking (Aipb), il trimestre segna una crescita “superiore alle previsioni”, come sottolineato dal presidente Andrea Ragaini, che evidenzia come “la solidità del settore rifletta la capacità dei nostri operatori di accompagnare la clientela in uno scenario globale complesso con soluzioni professionali e ad alto valore aggiunto”.

Un effetto mercato sorprendentemente forte

Il contributo delle performance è il dato che più colpisce gli osservatori: 29 miliardi di euro nel trimestre, pari a un +2,2%, un apporto superiore alla raccolta netta e nettamente migliore rispetto alle aspettative prudenti di inizio estate. La discesa dei tassi avviata da Fed e Bce, la stabilizzazione dell’inflazione e il rimbalzo dell’azionario statunitense dopo le elezioni hanno creato un contesto favorevole per i portafogli con esposizioni coerenti al nuovo ciclo.

È un segnale chiaro: le scelte di asset allocation degli ultimi trimestri hanno iniziato a produrre effetti tangibili, e una gestione eccessivamente difensiva rischia ora di rimanere indietro in una fase di ritorno selettivo del rischio.

Una raccolta netta ancora stabilmente positiva

Accanto alla spinta di mercato, la raccolta netta si mantiene stabile a 14 miliardi di euro, pari a un incremento dell’1,1%. È un dato apparentemente meno spettacolare, ma cruciale per comprendere le dinamiche del settore: la clientela private ha continuato ad allocare capitale, anche nei momenti di volatilità, dimostrando un grado di fiducia che per Aipb “si consolida trimestre dopo trimestre” grazie alla qualità dell’advisory.

Per molti responsabili di rete, questo andamento evidenzia come il private banking italiano abbia raggiunto una maturità diversa rispetto ai cicli precedenti: la propensione a disinvestire nei periodi incerti appare molto attenuata e si osserva invece una crescente disponibilità a seguire decisioni basate su pianificazione, diversificazione e obiettivi di lungo termine.

Fondi in accelerazione e amministrato in rallentamento: la rotazione che i wealth manager devono presidiare

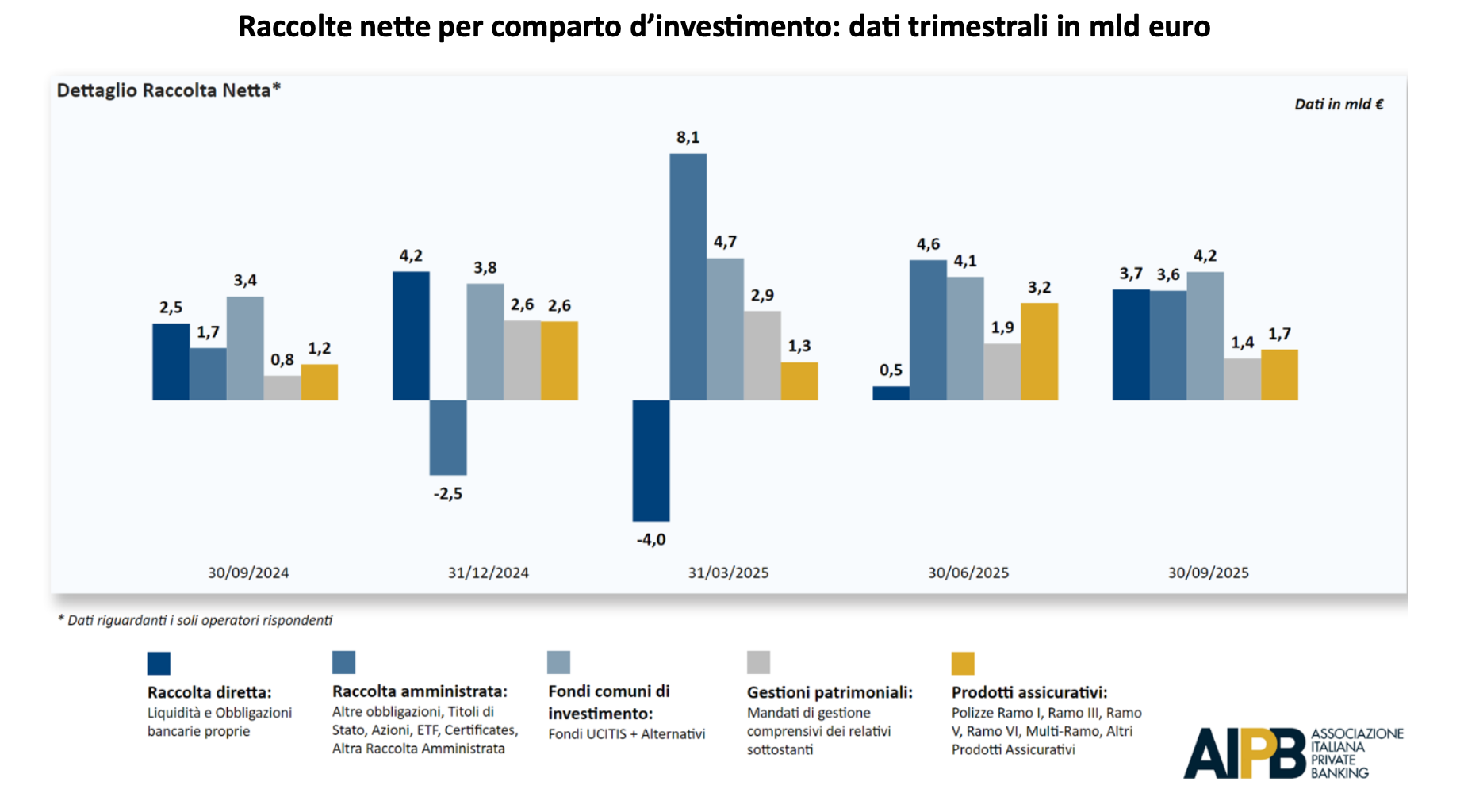

La crescita positiva riguarda tutti i comparti, ma la composizione dei flussi rivela un cambiamento strutturale nelle scelte dei clienti. I fondi comuni totalizzano 4,2 miliardi di afflussi, confermandosi il comparto più dinamico del trimestre. Sono sostenuti sia dalle strategie multi-asset impiegate per navigare la volatilità, sia dalla componente obbligazionaria che beneficia del nuovo ciclo dei tassi.

L’amministrato, invece, registra solo 3,6 miliardi, il valore più basso dell’anno, dopo un primo semestre segnato da forti acquisti di titoli di Stato. Come mostra chiaramente il grafico di Aipb sotto riportato, la rotazione dagli strumenti amministrati verso il gestito è ormai una tendenza stabile, e non solo una risposta tattica alle condizioni di mercato.

Questa evoluzione comporta un aggiornamento della narrazione di portafoglio: i clienti stanno tornando a privilegiare strumenti in grado di adattarsi al ciclo, in un contesto in cui la semplice esposizione ai governativi perde la sua capacità di guidare la performance complessiva.

Asset mix più maturo e maggiore peso dell’assicurativo

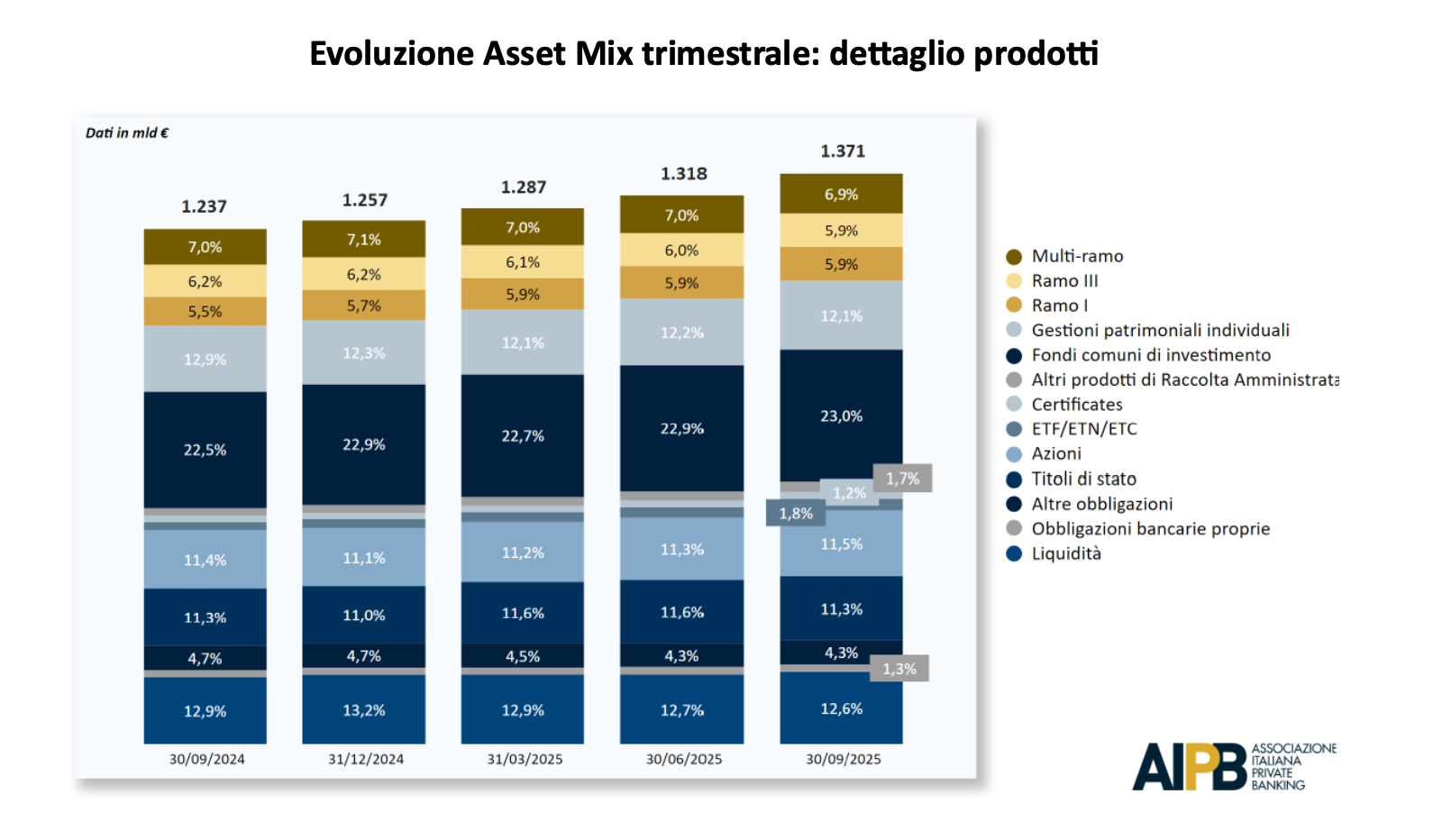

La struttura dell’asset mix, come mostra la matrice Aipb sotto riportata, conferma un portafoglio più equilibrato e meno difensivo rispetto ai due anni precedenti. I fondi rappresentano il 23% degli Aum, mentre la liquidità scende al 12,6%, pur rimanendo elevata per effetto di recenti liquidity event che verranno verosimilmente redistribuiti nei prossimi mesi.

Le gestioni patrimoniali restano stabili al 12,1%, mentre azioni e titoli di Stato si collocano entrambi attorno all’11%, delineando una composizione più diversificata. Particolarmente significativo il rafforzamento delle soluzioni assicurative, che superano complessivamente il 19% grazie al ritorno di attrattività dei Rami I e III in seguito alla normalizzazione dei tassi.

L’aumento della componente assicurativa, che supera il 19% degli AuM, segnala il ritorno di un approccio più orientato alla pianificazione di lungo periodo, favorito dal calo dei tassi e dalla rinnovata attrattiva dei Rami I e III. Dopo due anni dominati dall’emergenza inflattiva, il portafoglio private si sta ricomponendo verso soluzioni di protezione e stabilità.

Prometeia rivede al rialzo le stime: verso 1.398 miliardi e una quota del 36%

La solidità del trimestre porta Prometeia a rivedere le stime di chiusura d’anno: gli asset del Private Banking sono attesi a 1.398 miliardi, pari a una crescita dell’11,2% sul 2024, ben superiore al +7,8% ipotizzato all’inizio del 2025. La quota di mercato del private banking, come ricordano Aipb e Prometeia, è destinata a raggiungere il 36% della ricchezza finanziaria nazionale, confermando il settore come asse sempre più centrale del sistema distributivo italiano.

Non si tratta solo di un aumento delle masse: il settore assorbe in modo crescente funzioni strategiche collegate alla protezione, alla consulenza patrimoniale integrata e alla gestione di eventi complessi di liquidità.

La revisione al rialzo delle stime conferma che la crescita del private banking non è soltanto un incremento dimensionale, ma un cambiamento qualitativo. Il settore sta diventando sempre più il punto di convergenza tra gestione finanziaria, protezione patrimoniale e pianificazione familiare, ampliando la sua rilevanza nel sistema distributivo italiano

Le implicazioni per il wealth management nel 2026

Guardando al 2026, il messaggio centrale del trimestre è che il private banking italiano non sta solo crescendo: sta cambiando passo e ruolo. L’ingresso in una fase di tassi più bassi, l’aumento della dispersione dei rendimenti e la persistenza della volatilità geopolitica richiedono modelli di consulenza più sofisticati, in grado di anticipare le rotazioni dell’asset allocation e gestire la liquidità in modo proattivo. Allo stesso tempo, il rafforzamento della componente assicurativa e la continua presenza di eventi di liquidità richiedono un approccio integrato alla pianificazione patrimoniale, che unisca soluzioni finanziarie, assicurative e di governance.

In questo scenario, la sfida del 2026 consisterà nel trasformare una crescita eccezionale in valore stabile e riconoscibile per la clientela, con portafogli progettati per obiettivi di lungo periodo e consulenza orientata alla visione, non alla reazione. La domanda di guida è in aumento e il settore, oggi più che mai, è chiamato a interpretare questa responsabilità in modo coerente e strutturato.