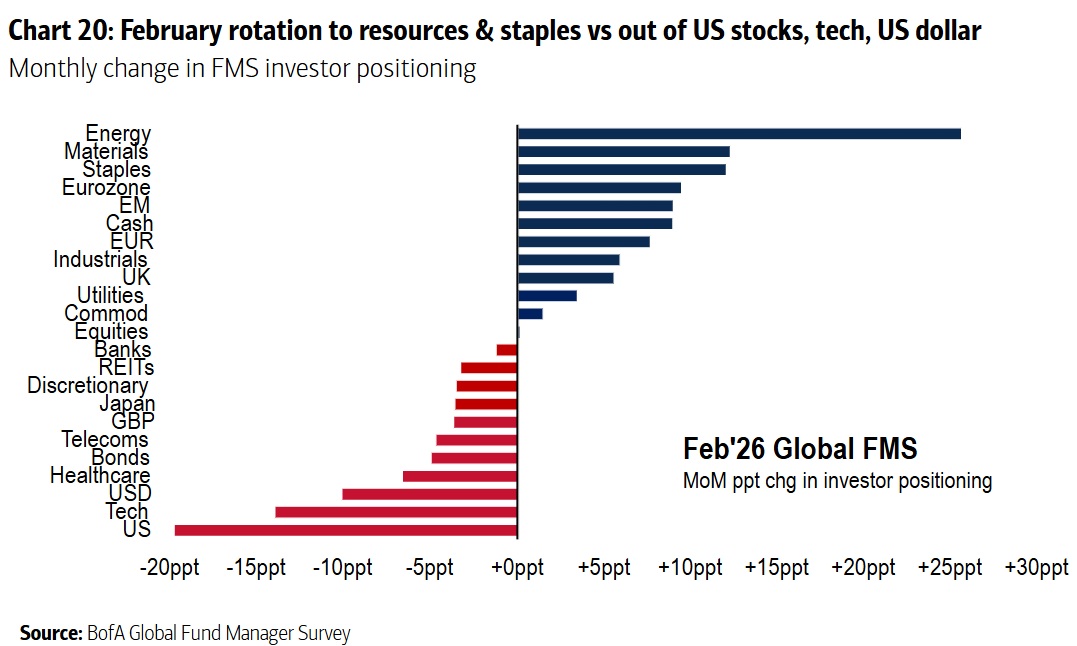

Nel corso dell’ultimo mese i gestori globali sono rimasti fortemente ottimisti sull’economia globale e orientati all’azionario, ma tutto questo non ha riguardato la moneta e gli asset della principale economia mondiale. Nel sondaggio globale condotto da BofA gli Stati Uniti sono stati la geografia più alleggerita in portafoglio nelle modifiche dell’ultimo mese e risultano, rispetto alla media storica degli ultimi anni, il quarto comparto più sottopesato (oltre il 20% netto dei gestori ha ora una view relativamente negativa sugli Usa). Allo stesso tempo, il dollaro ha continuato a perdere attrattiva, con attese ai livelli più deboli da almeno 14 anni (mentre l’euro è in sovrappeso netto per il 23%, un nuovo record). Tutto questo avviene mentre l’S&P 500 continua a sottoperformare l’azionario europeo, con un ritardo di oltre quattro punti da inizio anno. La sottoperformance del mercato americano è qualcosa a cui non si era più abituati e, secondo i dati raccolti da Goldman Sachs, le azioni statunitensi stanno vivendo il peggior inizio d’anno rispetto al mercato globale dal 1995.

Il divario cresce ulteriormente se si estende l’osservazione agli ultimi 12 mesi, corretta per il cambio con l’euro. “Il mercato statunitense tratta a multipli superiori a 20 volte gli utili — anche escludendo le Magnificent 7. Si tratta di un livello insolitamente elevato”, hanno affermato gli analisti di Goldman.

Politica, Fed e tassi reali al centro del cambio di sentiment sul dollaro

“Alla base del cambio di sentiment ci sono tre fattori principali: le incertezze sulle mosse della Fed nei prossimi mesi, la crescente attenzione alla sostenibilità del debito pubblico Usa e, infine, un contesto geopolitico instabile che aumenta il premio al rischio sugli asset statunitensi”, afferma a We Wealth Annacarla Dellepiane, Head of Southern Europe di HANetf. A questi fattori si aggiunge la consapevolezza che sia la politica americana la principale fonte di tutte queste incognite.

“La natura imprevedibile delle azioni di Donald Trump sembra essere il fattore chiave alla base del deprezzamento della valuta. L’impatto delle minacce tariffarie sui mercati si è affievolito, ma un approccio di questo tipo non contribuisce a costruire un’immagine positiva degli Stati Uniti agli occhi degli investitori”, dice a We Wealth Michał Jóźwiak, analista di Ebury. “Il Presidente, inoltre, sembra accettare ampiamente un indebolimento della valuta domestica, come dimostrano alcune sue dichiarazioni pubbliche”.

Dal punto di vista di Crédit Mutuel Asset Management, l’indicatore più affidabile per interpretare l’andamento del cambio resta lo spread tra i tassi di interesse reali a breve termine. Negli ultimi cinque anni, la dinamica del differenziale tra i tassi reali a 2 anni tra Stati Uniti ed Eurozona ha mostrato una correlazione chiara e significativa con i movimenti valutari. Nel 2025, i tassi reali a 2 anni negli Stati Uniti sono scesi dall’1,68% all’1,15%, mentre quelli dell’Eurozona sono aumentati dallo 0,28% allo 0,60%. La conseguente compressione dello spread, da 140 a 55 punti base, si è tradotta in un apprezzamento dell’euro da 1,10 a 1,15 rispetto al dollaro.

Nel 2026, secondo François Rimeu, Senior strategist di Crédit Mutuel Asset Management, i tassi reali a breve termine negli Stati Uniti dovrebbero continuare a diminuire, mentre quelli nell’Eurozona dovrebbero rimanere stabili. Ciò dovrebbe portare a un ulteriore deprezzamento del dollaro rispetto all’euro, seppur meno marcato rispetto ai dodici mesi precedenti.

Capitali verso altri mercati: oro e diversificazione tornano centrali

L’attesa di un dollaro più debole incoraggia gli investitori americani a guardarsi intorno, diversificando fuori dai confini nazionali; allo stesso tempo riduce l’appetito nella direzione opposta, in particolare per chi è basato nell’area euro, oggi la prima scommessa dei gestori globali rispetto alle allocazioni storiche.

Gli ultimi dati del Dipartimento del Tesoro Usa non hanno ancora rilevato, comunque, un deflusso dall’azionario Usa da parte degli investitori globali, con una quota che si è stabilizzata dopo una crescita costante alimentata da puntuali sovraperformance del mercato statunitense.

Sul dollaro, che da inizio anno ha perso un altro mezzo punto sull’euro, Ebury si aspetta “un ulteriore deprezzamento, pur rilevando che l’entità delle vendite finora è già significativa e che il posizionamento degli investitori è eccezionalmente ribassista”.

I flussi di capitale si stanno quindi dirigendo verso altre economie, i cui mercati appaiono oggi su valutazioni più contenute e con migliori prospettive di tenuta del cambio. In questa stessa logica, le allocazioni sull’oro sono aumentate a dismisura nell’ultimo anno, pur incorporando al loro interno una certa spinta speculativa. “L’oro torna al centro dell’attenzione come strumento di copertura contro rischio macro e svalutazione valutaria”, afferma Dellepiane.

“Riteniamo che il trend verso la diversificazione, così come il persistente doppio deficit degli Stati Uniti, rappresentino un fattore di pressione per il dollaro nel lungo periodo”, ha affermato UBS WM in una nota dell’11 febbraio. “Questi elementi, uniti al crescente intervento pubblico volto a gestire la volatilità dei rendimenti obbligazionari, sottolineano l’importanza per gli investitori di ridurre il rischio che le oscillazioni valutarie compromettano i propri obiettivi finanziari”.