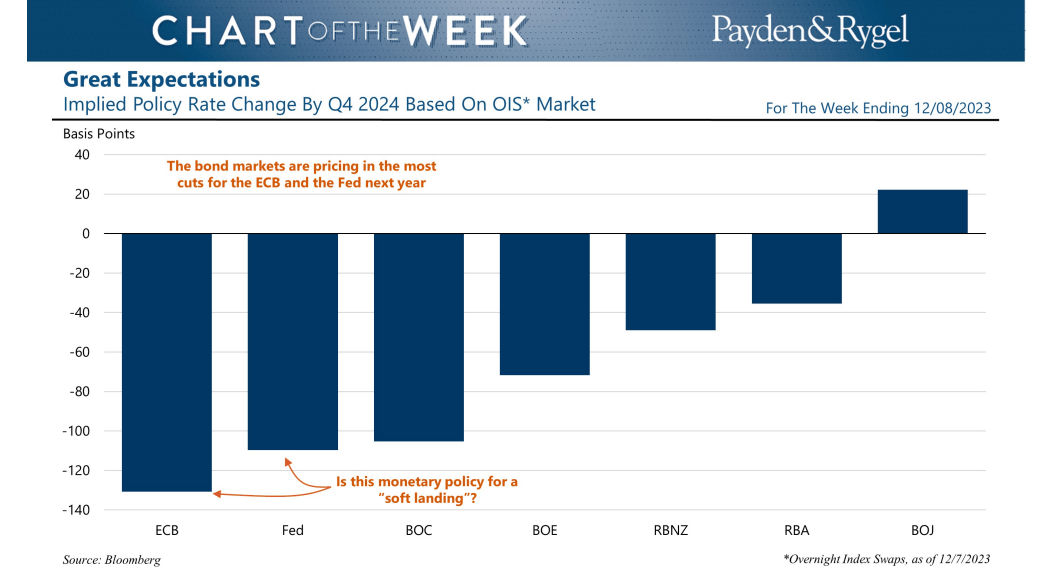

Nei buoni propositi per il 2024 le banche centrali potrebbero indicare meno rialzi dei tassi di quelli attualmente prezzati sui mercati. Fed e Bce, che prenderanno la parola rispettivamente mercoledì e giovedì, potrebbero così deludere le speranze dei mercati con dichiarazioni incompatibili con lo scenario attualmente previsto dai trader: tagli dei tassi rispettivamente da 110 e 130 punti base nel corso del prossimo anno.

“Sia Powell sia Lagarde hanno provato in diverse occasioni a calmare i ‘bollenti spiriti’ degli operatori, sottolineando che il calo dell’inflazione procede, ma non bisogna abbassare la guardia. Il riferimento implicito è all’esperienza negativa degli anni ’70, quando l’inflazione che sembrava domata si risvegliò toccando un picco superiore al precedente”, ha affermato chief global strategist di Intermonte, Antonio Cesarano, Fed e Bce “cercheranno ancora di gettare acqua sul fuoco, proprio per evitare sorprese negative sul fronte inflazione, memori dell’esperienza degli anni ’70”. Per quanto riguarda la Fed, il dot plot che indica le previsioni sulla futura posizione dei tassi da parte dei membri del comitato “sarà monitorati con attenzione per verificare quanto i membri Fed si avvicinino alle attese di mercato attuali”. Fed e Bce, poi, presenteranno le previsioni macroeconomiche aggiornate: per l’Eurozona comparirà per la prima volta l’orizzonte al 2026 “che potrebbe far emergere un’inflazione al 2% o anche leggermente al di sotto. Importante sarà anche l’inflazione stimata al 2025, ipotizzata al 2,1% a settembre”, ha aggiunto Cesarano.

LE OPPORTUNITÀ PER TE.

Come investire in attesa di un abbassamento dei tassi?

Quando si presenterà un’occasione per acquistare casa a prezzi più bassi?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Fed, tassi fermi e revisioni che preparano il terreno ai tagli

Rispetto alla precedente riunione le condizioni finanziarie statunitensi sono già meno aspre, hanno fatto notare gli analisti di Bank of America, “i tassi reali decennali sono diminuiti di quasi 50 punti base, le azioni sono aumentate del 10%, i differenziali di credito sono notevolmente più stretti, e il dollaro è più debole”.

La Fed ha probabilmente acquisito fiducia che la sua attuale posizione politica sia appropriata e sufficientemente restrittiva” e nella prossima riunione “probabilmente adeguerà il linguaggio per rendere più equilibrata la sua prospettiva sui tassi e rivederà le sue proiezioni”, che mostreranno un po’ più di disoccupazione, un po’ meno inflazione e, soprattutto maggiori tagli dei tassi, da 50 a 75 punti base. Questo scenario sarebbe già integrato nei prezzi e gli analisti di BofA “non si aspettano una risposta significativa del dollaro”.

Secondo gli analisti di Ebury, “le attuali valutazioni di mercato per [il futuro andamento dei] tassi negli Stati Uniti sono eccessive, e gli investitori si stanno lasciando trasportare dalle possibili estensioni della politica di allentamento il prossimo anno”, si legge in una nota dell’11 dicembre,

attualmente il dot plot indica “solo un modesto allentamento delle politiche monetarie nei prossimi dodici mesi: sospettiamo che gli operatori di mercato si aspettino una forte revisione al ribasso di queste stime, che porti le proiezioni della Fed più in linea con i prezzi dei futures. Tuttavia, non siamo affatto fiduciosi che la Fed soddisferà queste aspettative”. Se questo dovesse verificarsi, hanno affermato gli analisti di Ebury, potrebbe esserci un nuovo slancio per il dollaro nella seconda metà della settimana.

Bce, attesa sul destino del Pepp e sulle previsioni macro

Dalla Bce, “il mercato si aspetta attualmente circa sei tagli per il prossimo anno, a partire già da marzo: rimaniamo scettici sul fatto che taglierà i tassi così presto poiché le prospettive sull’inflazione sottostante rimangono incerte”, ha dichiarato il portfolio manager di Pimco, Konstantin Veit. Parte dell’attenzione potrebbe concentrarsi sull’ipotesi di un ritiro anticipato del programma di acquisti anti-pandemico Pepp, i cui reinvestimenti sono programmati fino al termine del 2024. Vari membri del consiglio direttivo hanno dichiarato che la fine anticipata del programma sarebbe coerente con l’attuale fase restrittiva della politica monetaria. “Non ci aspettiamo che nella riunione di dicembre la Bce apporti modifiche radicali alle indicazioni di reinvestimento”, ha aggiunto Veit, “sebbene la Bce potrebbe iniziare a discutere le modifiche all’attuale strategia di reinvestimento nella riunione di dicembre, riteniamo più probabile che i dettagli operativi verranno comunicati nel primo trimestre del prossimo anno, con un roll-off parziale che probabilmente inizierà nell’aprile del prossimo anno”. (Il ritiro del Pepp potrebbe essere un evento che inciderà sui Btp, avevamo scritto in questo articolo).

Anche se non ci saranno grandi annunci né interventi sui tassi, “gli investitori saranno comunque attenti a eventuali indicazioni di un imminente taglio” da parte della Bce, ha affermato il market analyst di eToro, Gabriel Debach. Per il momento l’economia dell’Eurozona non ha lanciato sufficienti segnali di indebolimento che potrebbero giustificare un’apertura troppo netta sul quando i tassi potranno essere nuovamente abbassati. “Le vendite al dettaglio sono aumentate leggermente in ottobre, mentre i Pmi di fine novembre hanno rivisto al rialzo i numeri flash: questi dati delineano un quadro di un modesto raffreddamento nel settore dei servizi e di un indebolimento del settore manifatturiero, che ha comunque smesso di accelerare ulteriormente verso la recessione”.