Assicurarsi contro i rischi delle calamità naturali non è più un’opzione, ma un obbligo: è così dal 2025 per le imprese di grandi dimensioni e dal 2026 anche per micro e piccole imprese. Ma l’assenza di sanzioni dirette per chi non si adegua sta rallentando l’avanzata delle coperture: solo il 12% su circa 5 milioni di imprese ha oggi una polizza attiva contro sisma, alluvioni e frane, afferma una nuova ricerca di Excellence Consulting, che ha elaborato i dati estratti da Ania, Ivass e Istat. Si tratta di un incremento di 7 punti percentuali rispetto ai livelli pre-obbligo, ma ancora poca cosa rispetto a una vera copertura diffusa.

Assicurare tutte le imprese che avrebbero l’obbligo di adeguarsi genererebbe premi assicurativi annui pari a circa 2,4 miliardi di euro, ma al momento la raccolta è ferma a 700 milioni. Per l’industria assicurativa e per i distributori c’è una grande opportunità per colmare il divario fra obbligo normativo e stato di fatto, che può valere fino a 1,7 miliardi di euro di nuovi premi all’anno.

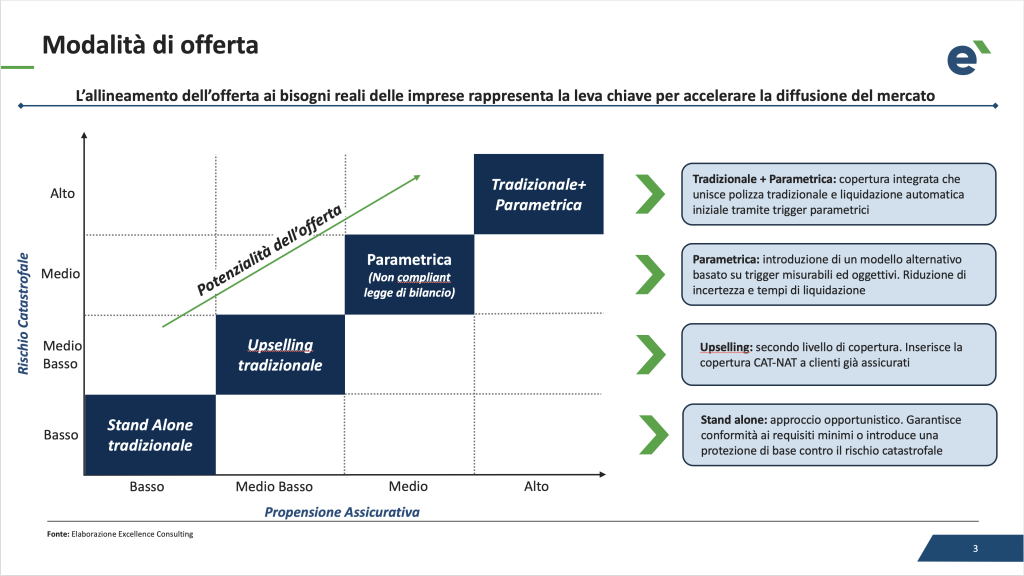

“Per rispondere efficacemente a questa esigenza delle imprese”, aggiunge Maurizio Primanni, CEO del Gruppo Excellence, “è necessario un cambio del modello di business: sia dal punto di vista dell’offerta, basata su soluzioni ibride, tradizionali e parametriche, capaci di garantire liquidità immediata al verificarsi del sinistro; sia dal punto di vista del modello di servizio, basato su un’efficace consulenza finalizzata a far comprendere il rischio reale e il valore della soluzione assicurativa per il cliente; sia dal punto di vista del modello distributivo, dove la costruzione di un sistema sinergico tra compagnia assicurativa e banca commerciale potrebbe essere la scelta vincente”.

La norma prevede di inserire in copertura i fabbricati (coperti al valore di ricostruzione a nuovo), impianti e macchinari al costo di rimpiazzo, terreni a primo rischio assoluto. I massimali seguono una logica a scalini: fino a 1 milione pari alla somma assicurata; tra 1 e 30 milioni almeno al 70%; oltre, negoziazione libera, con uno scoperto del 15% fino a 30 milioni. A supporto del sistema, la normativa introduce il divieto per le compagnie di rifiutare la sottoscrizione di polizze catastrofali e il ruolo di SACE come riassicuratore pubblico.

Una copertura rimasta ancora indietro

Secondo quanto riporta Excellence, società di consulenza specializzata nel settore finanziario, “le ragioni della mancata attivazione sono strutturali più che economiche. La domanda resta debole nonostante un premio medio, in funzione della somma assicurata e del luogo, intorno ai 700-1.000 euro annui; premio che però scende a circa 300–500 euro per le microimprese, poiché il rischio è percepito come remoto, l’obbligo poco vincolante e il prodotto troppo complesso”.

Innanzitutto, l’introduzione dell’obbligo di legge può essere disattesa con conseguenze (a torto o a ragione) ritenute gestibili da molte imprese. Infatti, l’impresa che non dovesse detenere la polizza Nat-Cat potrebbe essere esclusa dagli aiuti pubblici stanziati in caso di calamità naturali, oltre che da bandi, agevolazioni e contributi pubblici di altro tipo.

A questo si aggiunge la sfiducia nei tempi di indennizzo, che incide direttamente sulla continuità operativa delle aziende che subiscono tali sinistri. “È tuttavia indubitabile che, in assenza di copertura, un evento catastrofale può determinare un aumento significativo della probabilità di insolvenza per le aziende coinvolte”, precisa Excellence, “con effetti più marcati nelle aree a maggiore esposizione al rischio e conseguente deterioramento del loro merito creditizio”.

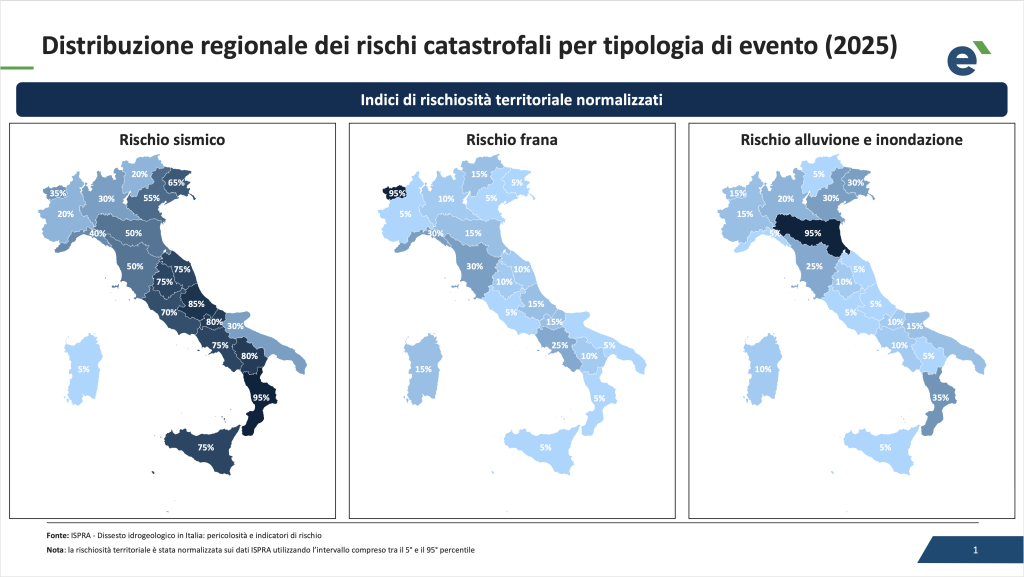

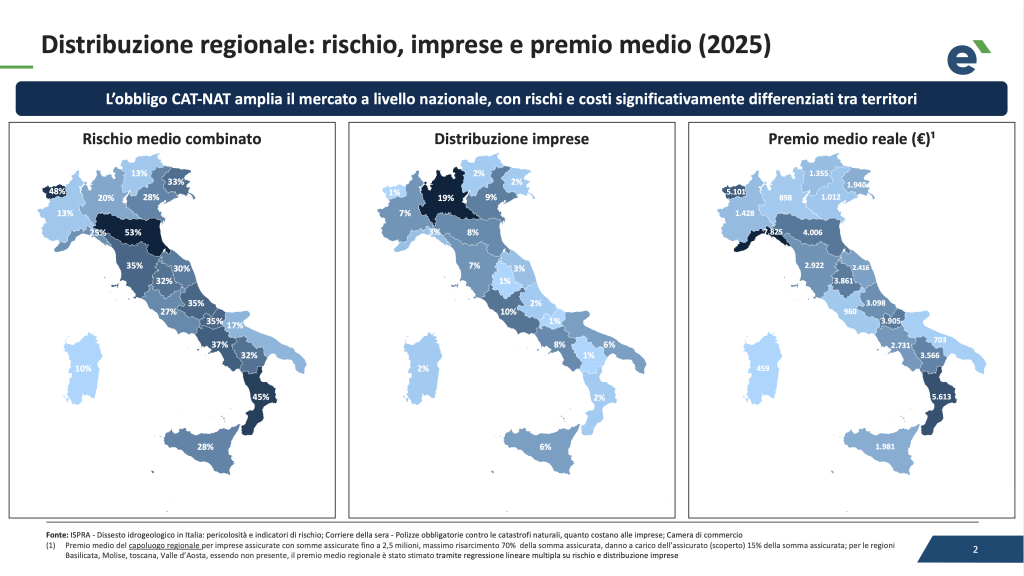

La variabilità dei costi continua a essere molto elevata, a seconda del rischio delle diverse aree d’Italia, anche se una maggiore diffusione sulla carta dovrebbe offrire maggiore mutualità fra zone altamente esposte e zone più sicure. Secondo i dati ISPRA e Guy Carpenter elaborati da Excellence, la Calabria guida il rischio sismico, seguita da Abruzzo e Basilicata; la Valle d’Aosta registra il picco per frane, mentre l’Emilia-Romagna per alluvioni. Questa geografia si riflette in marcate differenze nel prezzo dei prodotti sottoscritti nei diversi capoluoghi regionali: dai circa 459 euro medi della Sardegna (Cagliari) agli oltre 7.800 euro della Liguria (Genova), evidenziando un divario significativo tra prezzo reale per l’assicurazione dal rischio e prezzo percepito come accessibile, soprattutto per quanto riguarda le microimprese.

“Il tema non è l’esistenza del mercato, ma la sua accessibilità”, osserva Antonello Di Mascio, Chief Research Officer del Gruppo Excellence. “Il divario si concentra sulle microimprese, che sono le meno servite dalla distribuzione. È fondamentale portare soluzioni semplici e comprensibili su un tessuto produttivo estremamente frammentato, dove oggi la distribuzione non riesce ad arrivare in modo efficace”.