Il rischio della longevità sembra una contraddizione in termini, fino a quando non ci si rende conto che, come abbiamo visto nel primo numero di questa serie, la vita si allunga mentre la pensione si restringe. È un dato irreversibile per una società che invecchia e cresce economicamente sempre meno. L’unico lato positivo? Andare in pensione più tardi, come il legislatore obbligherà sicuramente a fare, ridurrà contemporaneamente il rischio di finire il denaro prima del tempo. Magra consolazione, ma tant’è. Per prendere di petto questa trasformazione nelle reti sociali di domani non si può che pianificare un risparmio da decumulare quando vi sarà bisogno di coprire la distanza fra l’ultimo salario e la pensione – un divario in previsto aumento. Quanto risparmiare? E quanto ci si può aspettare che duri questo cuscinetto? Lo abbiamo chiesto al laboratorio indipendente di ricerca di Smileconomy, liberando questa analisi da ogni possibile conflitto d’interesse sulla vendita di specifici prodotti: solo numeri. La simulazione parte da un reddito annuo lordo non da HNWI, volontariamente: 35.000 euro, poco più del salario medio italiano. Con l’obiettivo di parlare di una pianificazione che davvero affronta il problema del rischio di abbassamento del tenore di vita (mentre per i più facoltosi, in verità, si tratta solo di trasmettere meno capitale agli eredi).

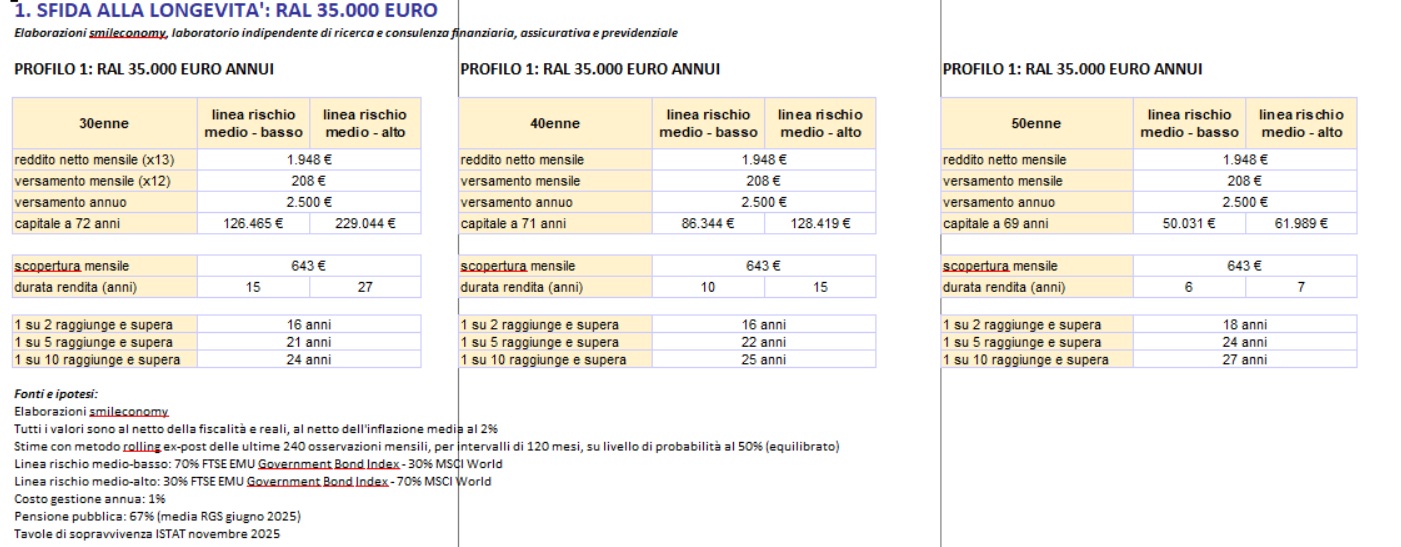

Andrea Carbone, economista di Smileconomy, ha considerato per questo studio richiesto da We Wealth tre fasce d’età — trentenni, quarantenni e cinquantenni di oggi — stimandone l’uscita dal lavoro con il requisito di vecchiaia aggiornato alle aspettative di vita. Un trentenne andrà probabilmente in pensione attorno ai 72 anni, un quarantenne a 71 e un cinquantenne a 69, in questo scenario. Per il primo ci saranno quindi oltre quarant’anni per risparmiare, per il secondo una trentina, per il terzo neppure venti.

La quota destinata al risparmio è stata fissata al 10% del reddito netto: per chi guadagna 35 mila euro lordi significa circa 2.500 euro all’anno; per chi ne percepisce 70 mila, circa 4.300. Il capitale viene investito regolarmente, secondo due profili di rischio: uno più prudente, con una prevalenza di obbligazioni al 70%, e uno più dinamico, con più azioni in portafoglio (sempre 70%). I mercati finanziari sono stati osservati con un approccio probabilistico, basato su vent’anni di dati e su oltre cento scenari simulati: insomma, non previsioni, ma una stima di ciò che “dovrebbe andare” in media nel medio-lungo periodo. Al netto dei costi di gestione (qui, l’1%), della fiscalità e di un’inflazione stimata al 2% – l’obiettivo Bce.

Il risultato più evidente? È che il tempo è il vero capitale. Per chi guadagna 35 mila euro, un piano iniziato a 30 anni può generare un patrimonio finale compreso tra poco meno di 130 mila e oltre 220 mila euro. Partire a quaranta riduce la posta: la forchetta scende a circa 86-128 mila euro. A cinquanta anni si arriva a malapena a 50-62 mila euro. Cambia la vita, cambia la forza del tempo composto – il fenomeno che permette di accumulare rendite aggiuntive sopra quelle già accumulate.

Ma cosa rappresentano davvero quelle cifre una volta che si cessa di lavorare? Il tasso di sostituzione stimato dalla Ragioneria dello Stato per i lavoratori dipendenti dice che la pensione pubblica coprirà in futuro intorno al 67% dell’ultimo reddito. Questo terzo di reddito mancante si traduce, per chi oggi guadagna 35 mila euro lordi, in una “scopertura” mensile di circa 643 euro. Ed è questa la cifra che il capitale dovrà integrare, mese dopo mese – se si desidera mantenere inalterato lo stile di vita (e per chi guadagna questa cifra, non si parla di uno stile di vita lussuoso).

Calcolatrice alla mano, per un trentenne che andrà in pensione a 72 anni il capitale accumulato può sostenere quella rendita aggiuntiva per un periodo variabile tra i 15 e i 27 anni, a seconda della linea di investimento scelta. Un quarantenne riuscirebbe a garantirsi tra i 10 e i 15 anni, un cinquantenne non più di 6 o 7.

È qui che entra in gioco la statistica più spietata. Oggi un 72enne ha il 50% di probabilità di vivere almeno 16 anni e una su dieci di raggiungere i 24 anni. Significa che chi inizia a 30 anni, con un approccio coerente al rischio, ha concrete possibilità di tenere il passo con la propria longevità. Chi parte a 40 comincia a giocare sul filo, chi lo fa a 50 ha un rischio reale di “sopravvivere ai propri risparmi” – e dovrà compensare iniziando a risparmiare di più, il prima possibile. E per le donne, che vivono più a lungo, servirebbe persino uno sforzo maggiore.

Tre sono gli ostacoli: iniziare troppo tardi, mettere da parte troppo poco, essere troppo prudenti nelle scelte di investimento rispetto al tempo che si ha davanti (più tempo autorizza più rischio). È un ragionamento che vale anche per i fondi pensione, con una differenza fondamentale: questi ultimi consentono, se si vuole, una rendita vitalizia che elimina il rischio di longevità, trasferendolo a un’assicurazione. Certo, una sicurezza che si paga con una conversione che a molti appare troppo avara (e infatti, la gran parte dei sottoscrittori evita la conversione in rendita come e quanto può). “In un mondo ideale si potrebbero percorrere entrambe le strategie, per diversificare il rischio”, ci dice Carbone, “nella pratica, bisogna valutare i pro e i contro, consapevoli che prima ci occupiamo del nostro futuro, maggiori saranno i risultati che potremo ottenere”.

Ognuno deve valutare il giusto compromesso. Ma un punto è ormai difficile da ignorare: non si tratta di un pitch commerciale, il tema del risparmio per la longevità crescente è reale. Prima ci occupiamo del nostro futuro, più probabilità avremo che il nostro futuro si occupi di noi.