L’indice Ftse Italy Mid-Cap (-5,1%) ha sottoperformato l’indice principale dell’1,4% nell’ultimo mese, mentre l’indice Ftse Italy small caps (-5,3%) ha registrato una performance di 1,6 punti percentuali inferiore al mercato

Randone: “Se si guarda ai riscatti dai fondi Pir, si può certamente ipotizzare che molti investitori, per via delle performance positive alla scadenza dei cinque anni, abbiano deciso di incassare per poter indirizzare i risparmi verso altri fondi e mercati”

Nell’ultimo mese tutti i principali indici azionari globali stanno incassando performance negative o neutre, incluso il Ftse Mib che lascia sul terreno il 3,7% al 19 ottobre 2023. Nel caso specifico dell’Italia, risulta evidente una sottoperformance delle società a piccola e media capitalizzazione rispetto a quelle a maggior capitalizzazione di mercato. L’indice Ftse Italy Mid-Cap (-5,1%) ha sottoperformato l’indice principale dell’1,4%, mentre l’indice Ftse Italy small caps (-5,3%) ha registrato una performance di 1,6 punti percentuali inferiore al mercato. Pesa, tra gli altri fattori, lo “sgambetto” dei Pir: i dati di Assogestioni relativi al primo semestre dell’anno mostrano infatti 1.425,4 milioni di euro di deflussi e i dati preliminari relativi a luglio-agosto confermerebbero questo trend negativo.

Pir: rimborsi pari a 1,8 miliardi in otto mesi

“Se si guarda alle ragioni dei riscatti dai fondi Pir, si può certamente ipotizzare che molti investitori, per via delle performance positive alla scadenza dei cinque anni (periodo di investimento minimo necessario per godere dei benefici fiscali sulle plusvalenze), abbiano deciso di incassare per poter indirizzare i propri risparmi verso altri fondi e mercati”, spiega Andrea Randone, head of mid small cap research di Intermonte. I rimborsi nei primi otto mesi dell’anno sono stati pari a 1,8 miliardi di euro circa e, ad oggi, non sembrano esserci ancora i presupposti per un’eventuale inversione di tendenza, avverte Randone. “Secondo la stampa, il governo italiano sta studiando un emendamento per consentire agli investitori di detenere più di un piano di risparmio personale. Ciò non comporterebbe alcun costo aggiuntivo per il governo, poiché il tetto di investimento di 40mila euro all’anno per persona (o 200mila euro in cinque anni) rimarrebbe invariato. Accogliamo con grande favore questa iniziativa che, se approvata, pensiamo possa rilanciare gli afflussi verso i fondi Pir”, auspica l’esperto.

LE OPPORTUNITÀ PER TE.

Conviene investire nei Pir?

Quali sono i vantaggi fiscali?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Uno scenario sfavorevole per le mid e small cap

Intanto, a sgonfiare le società a piccola e media capitalizzazione in Borsa sembrerebbe concorrere anche un quadro macro già debole e ulteriormente scosso dalla recente crisi in Israele. “Nel frattempo, i rendimenti dei titoli governativi faticano a normalizzarsi, poiché i deficit pubblici accumulati negli anni di pandemia dalle principali economie a livello globale stanno creando un eccesso di offerta”, spiega Randone. In particolare, in Italia “abbiamo anche assistito a un allargamento dello spread tra il rendimento dei Btp a 10 anni e quello dei Bund tedeschi a 10 anni per via della manovra di bilancio per il 2024, che su 24 miliardi di euro complessivi ne stanzia 16 miliardi da nuovo debito e i restanti 8 miliardi da tagli spese, alimentando timori sulla sostenibilità del rapporto deficit/Pil”, ricorda Massimo Trabattoni, head of italian equity di Kairos. Insomma, uno scenario sfavorevole per le mid e small cap che, ricorda Randone, rappresentano un’asset class relativamente più rischiosa, specie in termini di liquidità.

In un contesto come quello attuale, gli analisti di Intermonte suggeriscono di concentrarsi su titoli che godono di ottima visibilità aziendale, almeno in termini relativi. “Riteniamo che le valutazioni siano particolarmente interessanti in alcuni settori, come quello dei servizi tecnologici alle imprese”, suggerisce Randone. Per Trabattoni, quest’ultimo trimestre rappresenta in particolare “un’ottima finestra per l’acquisto selettivo di quelle small e mid cap le cui valutazioni sono al momento compresse per via del recente rialzo dei tassi, ma che hanno dimostrato la resilienza del proprio modello di business e dei propri margini in risposta agli shock inflattivi e ai colli di bottiglia delle supply chain globali degli ultimi mesi”.

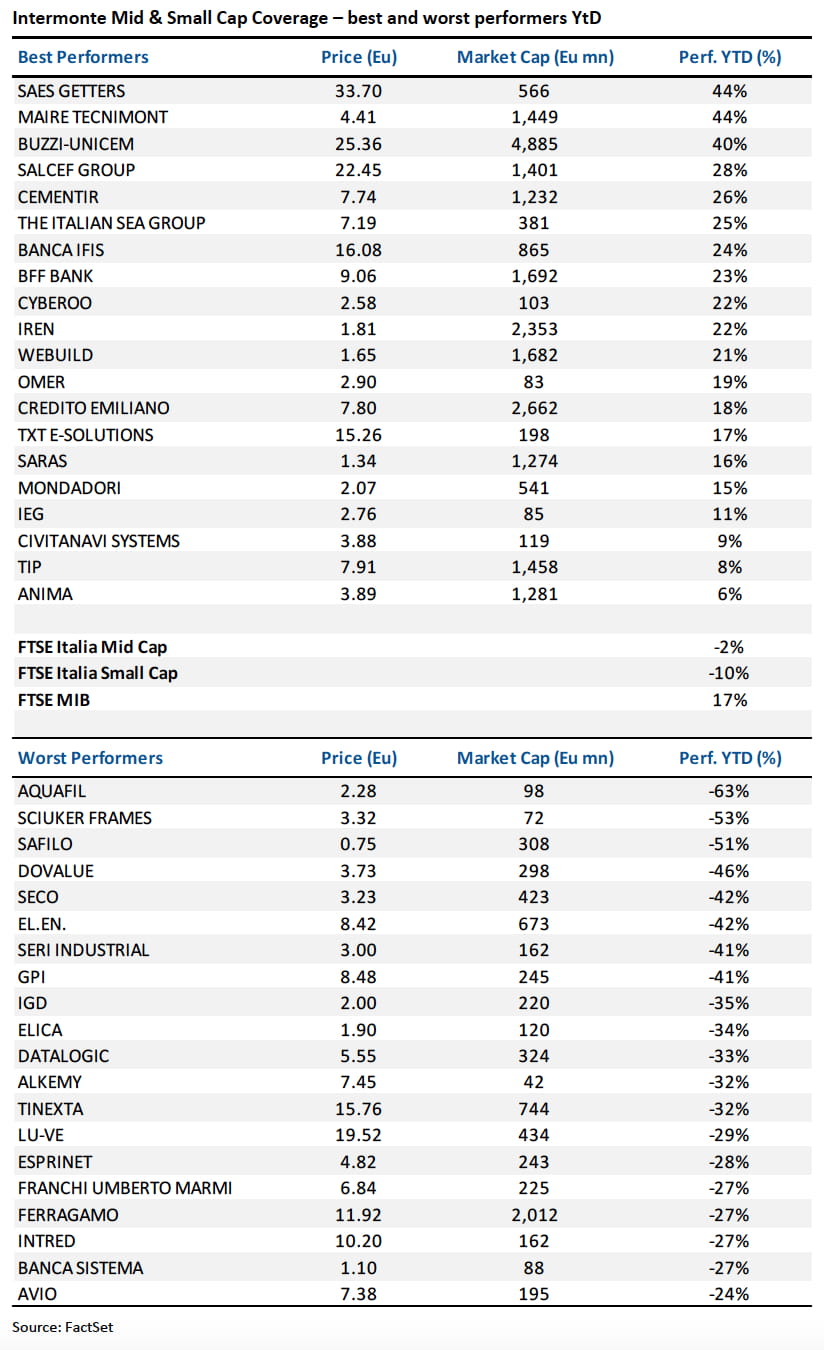

Pmi in Borsa, 20 titoli top da inizio anno (e 20 flop)

Guardando infine con lo specchietto retrovisore alle 20 migliori performer da inizio anno, 13 hanno battuto il Ftse Mib. Sulla vetta del podio Saes Getters (società produttrice di materiale funzionale avanzato) e Maire Tecnimont (gruppo societario italiano attivo nel settore ingegneristico, tecnologico ed energetico) rispettivamente in rialzo del +44%. Seguono Buzzi-Unicem (+40%), Salcef Group (+28%), Cementir (+26%), The italian sea group (+25%), Banca Ifis (+24%), Bff Bank (+23%), Cyberoo (+22%), Iren (+22%), Webuild (+21%), Omer (+19%) e Credito Emiliano (+18%). Sul versante opposto, a incassare le peggiori performance da gennaio sono Aquafil (-63%), Sciuker Frames (-53%) e Safilo (-51%).