Le polizze da investimento (Ibip) sono uno dei principali terreni di confronto tra compagnie assicurative, reti distributive e – dall’altro lato – le autorità di vigilanza italiane ed europee. Già oggetto di una lettera al mercato nel marzo 2024, queste polizze sono state criticate per l’elevato livello dei costi, la scarsa trasparenza e le carenze nell’individuazione del cliente adeguato.

Nel corso dello scorso anno, Ivass ha condotto un’indagine su una larga fetta del mercato per verificare se l’offerta di polizze vita da investimento si stesse orientando verso un maggiore valore per il cliente in rapporto al costo sostenuto. Un aggiornamento sullo stato del settore è arrivato con la nuova relazione annuale dell’Istituto, presentata il 19 giugno a Roma.

Dopo aver analizzato i processi di otto imprese – rappresentative del 55% del mercato vita – e averne verificato i test di prodotto, con particolare attenzione alla prospettiva del cliente (profit test lato cliente), la vigilanza ha riscontrato alcuni progressi, ma anche la persistenza di aspetti «migliorabili».

Tra i segnali positivi: un maggiore coinvolgimento dei Consigli di amministrazione; strumenti più evoluti per identificare il target di clientela, sulla base di criteri come livello di conoscenza finanziaria, età e profilo di rischio; introduzione di soglie quantitative minime (bloccanti) sul rendimento netto, sulla percentuale di profitto per il cliente e sul break-even point.

Tuttavia, non tutte le soglie sono state definite o sono sufficientemente solide per garantire un reale valore. Inoltre, la gestione dei prodotti multi-option resta in molti casi troppo complessa e poco razionalizzata.

Tra le azioni correttive richieste alle imprese, Ivass segnala successi nella revisione della governance di prodotto (processi POG): due compagnie hanno già completato la revisione, mentre altre sei sono ancora al lavoro. Tre imprese che avevano in offerta prodotti a costi elevati e basse performance devono ancora migliorare il rapporto qualità-prezzo, dopo che un primo intervento è stato giudicato insufficiente.

Ma quanto costa in media una polizza Ibip? L’indicatore chiave è il reduction in yield (RIY), che sintetizza l’impatto dei costi sul rendimento atteso: 1,7% per le polizze rivalutabili di ramo I (stabile rispetto al 2023), 2,6% per le multiramo e 2,9% per le unit-linked (in lieve calo).

Sono questi i riferimenti utili per valutare se una polizza è allineata ai costi medi – che restano comunque superiori a quelli dei prodotti finanziari puri, generalmente più efficienti in termini di rendimento netto.

La distribuzione assicurativa: su cosa deve migliorare secondo Ivass

La rete distributiva non sempre si è dimostrata virtuosa, come evidenziato dalle ispezioni condotte dalla vigilanza. Ivass riporta casi in cui le pressioni commerciali interne agli sportelli bancari hanno portato alla collocazione forzata di prodotti assicurativi, in particolare polizze unit-linked e multiramo, ad alto margine per l’intermediario ma di scarso beneficio per il cliente.

Un ulteriore tema riguarda la complessità di certi prodotti – in particolare gli Ibip – che non può essere gestita da personale privo di formazione specifica. È quindi necessario che chi li distribuisce sia adeguatamente formato, sottoposto a verifiche periodiche sulle competenze, e responsabilizzato rispetto agli effetti delle proprie raccomandazioni.

La relazione evidenzia inoltre alcuni “spunti di riflessione” per migliorare la fase precontrattuale (trasparenza su esclusioni, franchigie, periodi di carenza), quella post-vendita, i contenuti pubblicitari e i presidi di controllo da parte di compagnie e distributori. Un ulteriore nodo critico riguarda i costi di intermediazione, che possono incidere significativamente sul prezzo finale della polizza.

“Sulla base dell’analisi, l’Ivass ha incontrato le compagnie e i distributori per segnalare gli aspetti di attenzione e chiedere azioni correttive, inclusi maggiori controlli sulla rete di vendita. Gli operatori si sono attivati e hanno adottato interventi al fine di superare gli aspetti di attenzione” si legge nella relazione. L’autorità ha fatto sapere che la valutazione degli effetti di tali interventi è ancora in corso.

Per quanto riguarda la rete distributiva, nel 2024 la maggior parte delle segnalazioni ricevute dall’Ivass non ha riguardato banche o consulenti (solo due i casi), ma piuttosto broker e agenzie. In questi ambiti, l’istituto ha sollecitato un rafforzamento dei controlli da parte degli intermediari sulla propria rete di vendita, per garantire che le informazioni sui bisogni assicurativi dei clienti non si limitino a risposte precompilate.

Tra le raccomandazioni anche una maggiore attenzione ai meccanismi di remunerazione, per evitare condotte aggressive alimentate da provvigioni elevate.

“Resta elevata l’attenzione dell’Istituto per i temi legati alla trasparenza e alla correttezza nei confronti della clientela. Ci attendiamo che le compagnie garantiscano la piena aderenza delle policy aziendali alla disciplina sulla Product Oversight Governance, e che diano il giusto peso alla gestione del rischio di condotta”, ha dichiarato il presidente dell’Ivass Luigi Federico Signorini. “Su questi profili, l’attività di supervisione continuerà a essere incisiva”.

Sale il peso dei consulenti nella distribuzione assicurativa

I consulenti finanziari tornano a giocare un ruolo crescente nella distribuzione delle polizze, sia nel ramo vita sia nel ramo danni. Nel primo caso, la loro quota di mercato è risalita al 16,9%, tornando ai massimi dal 2021. Per le polizze danni (dove la quota include anche gli sportelli bancari) si è toccato un nuovo record: 9,8%, con un’incidenza più che raddoppiata nel giro di un decennio.

Nel 2024 la crescita della raccolta è stata particolarmente marcata per le polizze unit-linked, con premi saliti da 19,8 a 31,5 miliardi di euro (+59%). L’incidenza del ramo III sul totale della raccolta vita è salita dal 21,7% al 28,5%. Un fenomeno che ha rafforzato il ruolo dei consulenti, che più spesso collocano prodotti assicurativi esposti all’andamento di mercato.

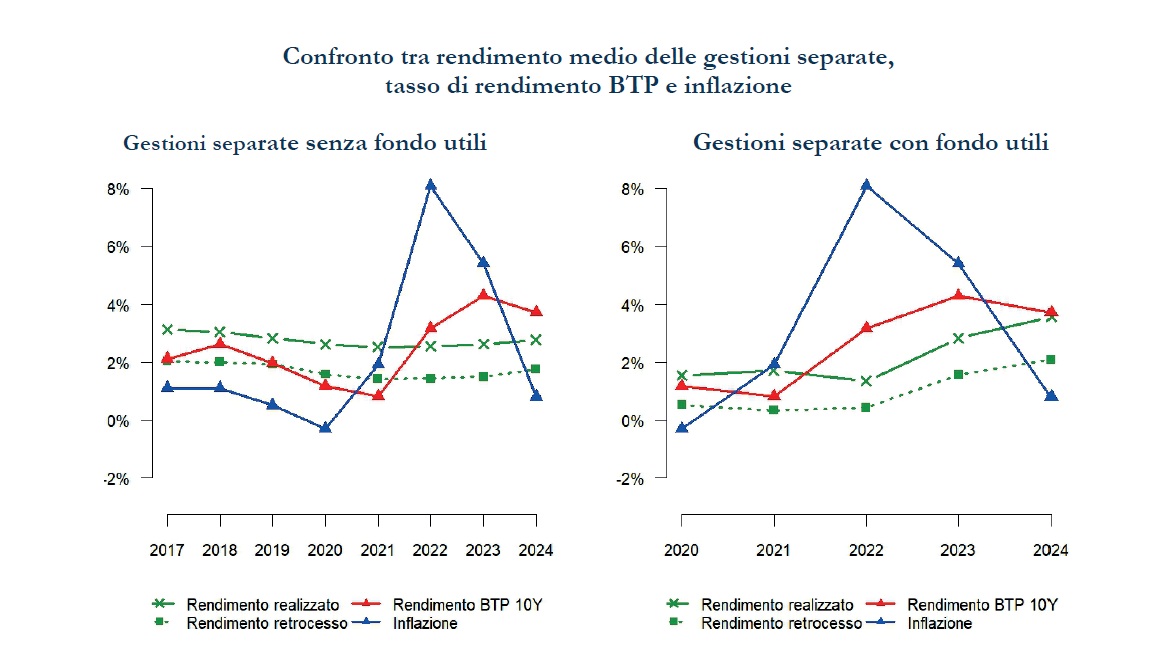

Sempre nel 2024, le polizze di ramo I sono tornate a offrire rendimenti superiori all’inflazione e paragonabili – al lordo dei costi – a quelli dei Btp.

Il rendimento medio lordo delle gestioni separate tradizionali (senza fondo utili) è salito al 2,8% (dal 2,6% nel 2023), ancora sotto il 3,7% dei Btp decennali, ma comunque superiore al tasso d’inflazione. Il rendimento medio retrocesso agli assicurati è stato pari all’1,7%, in crescita.

Per le gestioni separate con fondo utili, introdotte nel 2019, il rendimento lordo medio è salito al 3,6%, con una retrocessione agli assicurati del 2,1%: valori vicini ai titoli di Stato e, anche in questo caso, superiori all’inflazione.