I mercati finanziari tornano a guardare con maggiore fiducia allo scenario internazionale dopo i segnali di distensione tra Stati Uniti e Iran. La prospettiva di una ripresa del dialogo, unita al tentativo di consolidare una tregua fragile ma politicamente rilevante, ha ridotto almeno in parte il premio al rischio che nelle ultime settimane aveva pesato su azioni, obbligazioni, petrolio e valute. Non si tratta ancora di un ritorno alla normalità, perché il quadro geopolitico resta instabile e soggetto a improvvise accelerazioni, ma il clima è cambiato. Gli investitori, che fino a pochi giorni fa temevano un allargamento del conflitto e possibili ricadute sullo stretto di Hormuz, stanno ora provando a ricalibrare le proprie aspettative su uno scenario meno estremo.

Il primo segnale è arrivato dal petrolio. La discesa dei prezzi del greggio, o quantomeno il mancato consolidamento dei picchi raggiunti nei momenti di massima tensione, è stata letta come un’indicazione importante. Quando il rischio geopolitico si concentra sul Medio Oriente, il mercato dell’energia è il primo a reagire. Ogni minaccia alla libera circolazione delle petroliere nel Golfo Persico si traduce rapidamente in timori di scarsità, rincari dei carburanti, nuova pressione sull’inflazione e minore potere d’acquisto per famiglie e imprese. Il fatto che il petrolio abbia mostrato segnali di raffreddamento ha quindi permesso agli operatori di immaginare uno scenario meno penalizzante per la crescita globale.

La fiducia dei mercati nasce proprio da questo passaggio: se il prezzo dell’energia non esplode, le banche centrali possono evitare di irrigidire ulteriormente la politica monetaria; se l’inflazione non torna a salire in modo violento, le imprese possono pianificare meglio costi e investimenti; se i consumatori non subiscono una nuova stangata su benzina, gas e bollette, la domanda interna può reggere. In altre parole, la distensione tra Washington e Teheran non viene letta soltanto come una buona notizia diplomatica, ma come un possibile fattore di stabilizzazione economica.

Le Borse hanno reagito con un atteggiamento più costruttivo. I listini azionari, soprattutto quelli più esposti ai settori tecnologici e industriali, tendono a beneficiare quando si riduce la paura di uno shock esterno. Nelle fasi di tensione militare, gli investitori tagliano il rischio, vendono azioni, comprano dollaro, oro o titoli di Stato considerati sicuri. Quando invece si apre uno spiraglio negoziale, il movimento si inverte: torna la propensione al rischio, rientra parte della volatilità e gli acquisti si concentrano sui comparti più sensibili alla crescita. È quello che si sta vedendo in queste sedute, anche se con prudenza e senza euforia generalizzata.

Il punto centrale è che i mercati non stanno prezzando una pace definitiva, ma una riduzione della probabilità dello scenario peggiore. Questa distinzione è fondamentale. Gli investitori sanno che un accordo stabile richiederebbe tempo, garanzie, controlli, concessioni reciproche e soprattutto continuità politica. Tuttavia, anche il semplice fatto che le parti evitino una spirale di attacchi e ritorsioni è sufficiente per alleggerire le tensioni sugli asset finanziari. I mercati non hanno bisogno di certezze assolute per salire: spesso basta che diminuisca il rischio di una crisi fuori controllo.

Il dollaro, in questo contesto, resta una variabile importante. Nelle fasi più acute della crisi, la valuta americana tende a rafforzarsi perché viene considerata un bene rifugio. Ma se il clima si distende, una parte dei flussi può tornare verso euro, valute emergenti e mercati azionari internazionali. Anche i rendimenti obbligazionari risentono di questa dinamica. Se il rischio energetico si attenua, diminuisce la paura di nuova inflazione importata e quindi si riduce la pressione sui tassi a lungo termine. Questo aiuta sia le obbligazioni sia le azioni, perché abbassa il costo del capitale e rende meno oneroso finanziare consumi, investimenti e debito pubblico.

Per l’Europa il tema è particolarmente sensibile. Il Vecchio Continente è più vulnerabile degli Stati Uniti agli shock energetici esterni, perché importa una quota rilevante delle risorse di cui ha bisogno. Un aumento persistente del petrolio si trasferirebbe rapidamente sui prezzi alla produzione, sui trasporti, sulla logistica e sui margini delle imprese. Per questo la tregua tra Iran e USA viene accolta positivamente anche dai mercati europei. Milano, Francoforte e Parigi guardano con interesse a qualsiasi segnale capace di evitare una nuova fiammata dei costi energetici proprio mentre l’economia cerca di consolidare una crescita ancora debole.

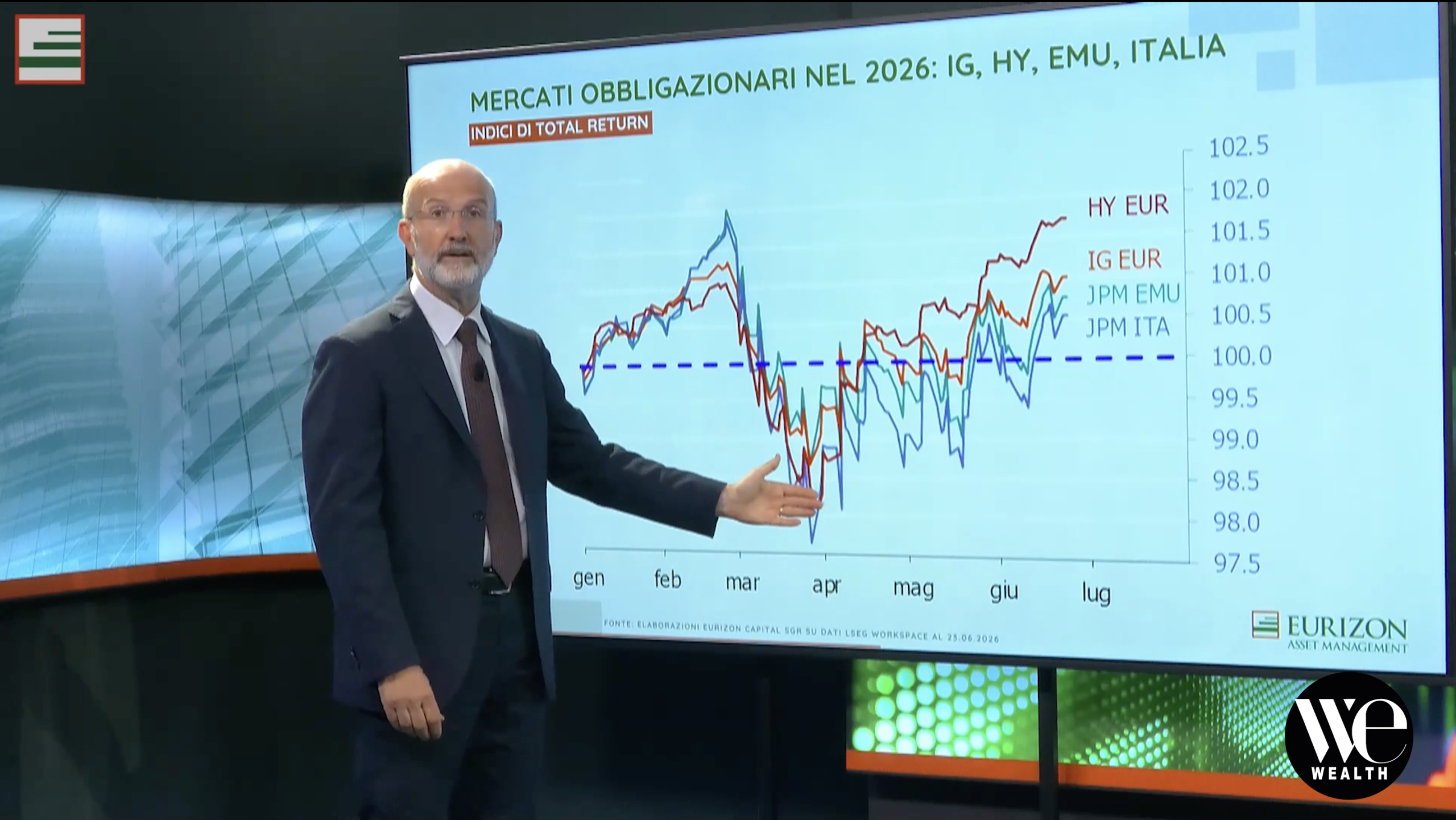

Anche il mercato obbligazionario italiano può trarre beneficio da un clima internazionale meno teso. Quando la volatilità geopolitica sale, gli investitori diventano più selettivi e tendono a penalizzare i Paesi con alto debito pubblico. In uno scenario più tranquillo, invece, la ricerca di rendimento può tornare a favorire i BTP, soprattutto se lo spread rimane sotto controllo e se la Banca centrale europea non viene costretta da nuove pressioni inflazionistiche a mantenere tassi troppo restrittivi. La stabilizzazione del petrolio, quindi, non è un dettaglio tecnico: incide direttamente sulla percezione del rischio sovrano.

Per le imprese, la distensione ha un valore concreto. Le aziende che esportano, producono, trasportano merci o dipendono da materie prime energetiche hanno bisogno di prevedibilità. La guerra, o anche solo il rischio di guerra, rende più difficile fissare listini, programmare forniture, proteggere i margini e gestire i contratti. Una fase di minore tensione permette invece di recuperare visibilità. Questo vale per la grande industria, ma anche per le piccole e medie imprese, che spesso hanno meno strumenti per coprirsi dalle oscillazioni improvvise di cambio, energia e materie prime.

Non va però confusa la fiducia con la mancanza di rischio. Il mercato resta consapevole che la situazione può cambiare rapidamente. Lo stretto di Hormuz continua a essere un punto nevralgico per il commercio mondiale di energia. Qualsiasi incidente, blocco, attacco a navi commerciali o irrigidimento delle parti potrebbe riaprire immediatamente la fase di tensione. Per questo l’oro non perde completamente il suo ruolo di copertura, mentre molti investitori mantengono portafogli bilanciati, evitando di esporsi in modo eccessivo a un’unica direzione.

La vera domanda è se questa distensione sarà sufficiente a modificare in modo duraturo le aspettative economiche. Se il dialogo tra Stati Uniti e Iran dovesse proseguire, i mercati potrebbero consolidare il recupero, con benefici per azioni, credito societario, BTP e valute cicliche. Se invece la tregua dovesse rivelarsi solo temporanea, il movimento positivo rischierebbe di essere rapidamente riassorbito. La fiducia attuale è dunque reale, ma condizionata. È una fiducia che guarda al negoziato, non una fiducia cieca nella soluzione definitiva della crisi.

In questo quadro, le banche centrali restano spettatrici attente. Fed e BCE devono valutare non solo i dati su crescita e inflazione, ma anche l’impatto potenziale degli shock geopolitici. Una crisi energetica avrebbe potuto complicare ulteriormente il loro compito, costringendole a scegliere tra sostegno all’economia e controllo dei prezzi. Il raffreddamento delle tensioni offre invece un margine di manovra maggiore. Non significa automaticamente tagli dei tassi o politiche più espansive, ma riduce il rischio di dover reagire a una nuova emergenza inflazionistica.

Il comparto tecnologico osserva la situazione con particolare interesse. Dopo settimane segnate da dubbi sulle valutazioni, sui grandi investimenti nell’intelligenza artificiale e sulla sostenibilità dei multipli, la diminuzione del rischio geopolitico può favorire un ritorno degli acquisti selettivi. I grandi titoli growth soffrono quando aumentano i rendimenti e l’incertezza globale; recuperano invece quando gli investitori tornano a cercare crescita futura. Anche in questo caso, però, la selezione resta alta: il mercato non compra più tutto indistintamente, ma privilegia società con utili solidi, leadership tecnologica e capacità di trasformare gli investimenti in profitti.

La reazione positiva dei mercati va quindi interpretata come un sollievo razionale. Gli investitori non stanno ignorando i problemi, ma stanno riducendo la probabilità attribuita a uno shock immediato. È una dinamica tipica delle fasi di crisi: quando il rischio massimo arretra, anche senza scomparire, i prezzi degli asset si adeguano. Le azioni respirano, il petrolio si stabilizza, i bond recuperano appeal e la volatilità si riduce. Ma sotto la superficie resta una forte attenzione a ogni dichiarazione politica, a ogni movimento militare e a ogni segnale proveniente dal Golfo.

Per i risparmiatori, questo scenario conferma l’importanza di non reagire emotivamente alle oscillazioni di breve periodo. Le crisi geopolitiche generano movimenti rapidi, spesso amplificati da algoritmi, coperture e vendite automatiche. Chi investe con un orizzonte di medio-lungo periodo deve distinguere tra volatilità temporanea e cambiamento strutturale dello scenario. La distensione tra Iran e Stati Uniti può sostenere i mercati, ma non elimina la necessità di diversificazione, controllo del rischio e attenzione alla qualità degli strumenti scelti.

Il messaggio che arriva dai mercati è chiaro: meno guerra significa più fiducia, meno petrolio caro, meno inflazione attesa e più spazio per la crescita. Ma la fiducia resta appesa alla credibilità del dialogo diplomatico. Se la tregua reggerà, gli investitori potranno tornare a concentrarsi su utili societari, tassi, consumi e innovazione. Se invece la tensione dovesse riaccendersi, petrolio, oro e dollaro tornerebbero rapidamente protagonisti, mentre le Borse perderebbero parte del terreno recuperato.

Per ora prevale un cauto ottimismo. È un equilibrio sottile, ma sufficiente per cambiare il tono delle sedute finanziarie. Dopo giorni dominati dalla paura di un’escalation, il mercato riscopre la possibilità di uno scenario meno drammatico. Non è ancora una svolta definitiva, ma è abbastanza per riportare fiducia, liquidità e propensione al rischio. In una fase in cui crescita, inflazione e tassi restano già difficili da interpretare, anche una riduzione del rischio geopolitico può fare la differenza.