Nel 2025 i delisting a Piazza Affari hanno battuto numericamente le Ipo, è un fatto. Il saldo è stato di -7. In realtà, secondo la nona edizione dei Quaderni di ricerca di Intermonte in collaborazione con il Politecnico di Milano, una quotazione fatta bene può trasformare la Borsa in volàno della crescita delle imprese quotate. Dei cinque milioni di imprese italiane, solo 373 pmi sono quotate in Borsa. La ricerca ne ha analizzate 363. Come illustra Guglielmo Manetti, amministratore delegato di Intermonte (gruppo Banca Generali, foto apertura), vale la pena di quotarsi, giacché queste 363 pmi «esprimevano già oltre 107.000 addetti e 25 miliardi di ricavi al momento dell’ingresso in Borsa, e le best performer nei cinque anni successivi hanno aumentato significativamente i posti di lavoro e più che raddoppiato i ricavi».

La ricerca ha analizzato dunque 363 imprese quotate su Borsa Italiana dal 2011 al 2025 con una capitalizzazione iniziale inferiore a 1 miliardo di euro, su tutti i listini (Euronext Milan, Euronext STAR Milan ed Euronext Growth Milan). Il 65% del campione appartiene ai comparti beni di consumo, industria e tecnologia, i settori più rappresentativi dell’economia reale dell’Italia.

Perché una quotazione ben fatta può vincere sul delisting

Al momento della quotazione, queste imprese esprimevano complessivamente 25,2 miliardi di euro di ricavi aggregati (mediana per impresa: 79 milioni), 3,37 miliardi di EBITDA, 1,18 miliardi di utile netto e 107.324 addetti, con un flottante medio post-IPO del 36% e una capitalizzazione complessiva di 32,2 miliardi. Le imprese del top 10% del campione — quelle con i migliori rendimenti di borsa nei cinque anni successivi alla quotazione — hanno raggiunto un rendimento cumulato del +173,8% a 5 anni dalla quotazione, mentre il miglior 25% a 5 anni genera un rendimento pari a +49,7%. L’analisi dei multipli calcolati per il periodo 2015–2025 sulle società del campione quotatesi dal 2011, conferma inoltre che il mercato premia selettivamente le società capaci di mantenere crescita e redditività nel tempo.

Le imprese del top 10% del campione mostrano anche una crescita importante sul piano industriale. I ricavi sono più che raddoppiati nei cinque anni post quotazione, con una crescita mediana del +195% per singola impresa. La redditività risulta cresciuta del 156% (utile netto +176%). Sul fronte occupazionale, gli impiegati passano da 4.987 a 8.277 addetti (+66%).

Ampliando l’analisi al top 25% nei cinque anni successivi alla quotazione, i ricavi aggregati raddoppiano, mentre redditività e utile netto triplicano. In questo caso, il numero impiegato di persone è aumentato di oltre 9.800 unità (da 13.951 a 23.845, +71%).

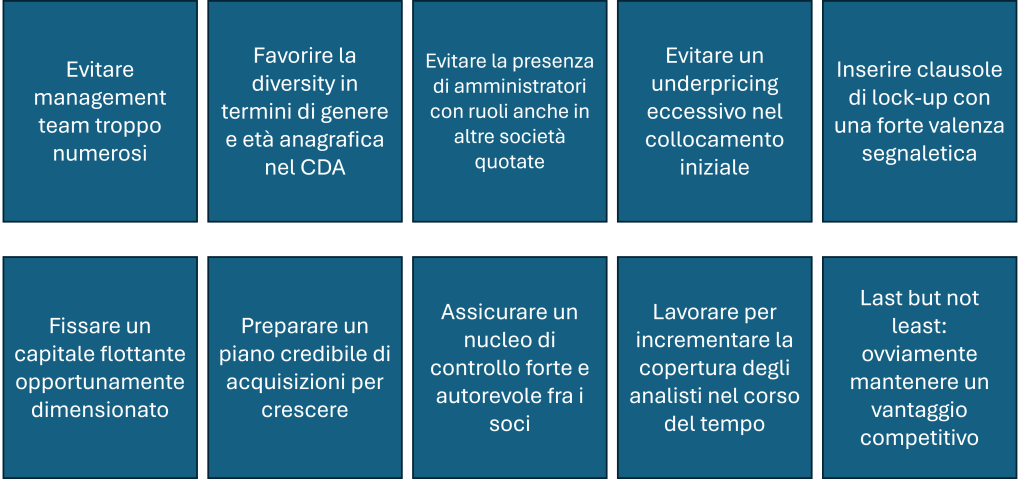

I fattori di successo per una Ipo vincente, a prova di delisting

Nell’immagine che segue, un decalogo di buone pratiche messo a punto da Intermonte e dal Politecnico di Milano per evitare che a una Ipo segua il delisting:

In parole: il mercato apprezza le organizzazioni snelle e focalizzate. È inoltre importante che gli azionisti si impegnino a non cedere i titoli per un certo periodo. Il flottante deve poi garantire liquidità, senza diluire troppo il controllo: le società migliori performer sono sul 42,1% (mediana 31,8%). È quindi importante fissare un prezzo efficiente al momento dell’Ipo — né troppo prudenziale né speculativo (è un segnale positivo per il mercato). Inoltre, è necessario preparare un piano credibile di acquisizioni per una strategica di crescita esterna. È fondamentale che permanga un nucleo di controllo forte e autorevole fra i soci. Incrementare la copertura degli analisti nel corso del tempo è altresì importante per l’efficacia delle attività di investor relations. È bene che gli amministratori non abbiano ruoli analoghi in altre quotate. Ultimo ma non ultimo, favorire la diversità (di genere e anagrafica) nel CDA risulta premiante.

Quanto consigliato non prescinde dal mantenere un vantaggio competitivo.

Orientare chi si avvicina al mercato dei capitali

Chiosa Giancarlo Giudici, professore ordinario Politecnico di Milano School of Management e referente scientifico della ricerca: «L’analisi statistica condotta su 363 matricole ci ha permesso di identificare alcune correlazioni robuste tra determinate scelte di governance, struttura dell’operazione e strategie post-quotazione da un lato, con la capacità di creare valore nel tempo dall’altro». Le buone pratiche che Intermonte e il Politecnico propongono costituiscono «una sintesi empirica di comportamenti che hanno storicamente distinto le quotazioni di maggiore successo, ovviamente accompagnati da un solido piano industriale orientato alla crescita e da capacità manageriali adeguate a renderlo concreto».

L’auspicio è che possa orientare le scelte di chi «si avvicina al mercato dei capitali, contribuendo a rendere la quotazione un percorso di crescita sostenibile e non solo un evento finanziario; in Italia occorre attrarre nuovi investitori professionali e nuovi capitali specializzati sulle piccole e medie imprese quotate».

In base ai dati di Borsa Italiana, il numero complessivo di società quotate è attualmente pari a 411 (lo scorso anno erano 421): 199 sul mercato principale (di cui 62 sul segmento Star) e 212 su EGM.