Il fattore età incide inevitabilmente sull’orizzonte temporale degli investimenti, con tutto ciò che ne consegue. Abbiamo approfondito il tema l’economista e formatore di Smileconomy, Andrea Carbone

“La costruzione del portafoglio deve quindi tenere conto di orizzonti temporali che possono andare da pochi anni (se si guarda ai 65-75 anni), fino a oltre 30 anni se si guarda alla extra-longevità”, ha dichiarato Carbone, “in questo senso, anche per chi è avanti negli anni si configura la possibilità di effettuare pianificazioni di lungo periodo”.

Investire pensando al lungo periodo: giustissimo. Quando l’obiettivo è guadagnare molto sui mercati in poco tempo, i rischi crescono a dismisura, rendendo le probabilità di successo simili a quelle di una scommessa. Investire con l’ottica di lungo periodo, come spesso si consiglia nei manuali è decisamente più facile all’inizio della vita lavorativa, quando si inizia a risparmiare e la prospettiva della pensione e del decumulo del risparmio è lontana ancora diversi decenni. Per un trentenne di oggi non è difficile immaginare altri 40 anni di vita attiva, considerando la necessità di innalzare progressivamente l’età minima per andare in pensione. Buona parte di chi ha messo già da parte un consistente patrimonio, però, si trova già nettamente più in là con gli anni. Continuare ad affidarsi a una gestione ambiziosa, con un’elevata componente azionaria espone al rischio di non avere un numero sufficiente di anni per recuperare l’impatto di una crisi economico-finanziaria.

Come muoversi allora? Qual è il rapporto fra costo e opportunità man mano che con l’avanzare dell’età si passa da gestioni più dinamiche (leggi: rischiose) a gestioni più prudenti? Ne abbiamo parlato con l’economista e divulgatore di Smileconomy, Andrea Carbone.

I giovani dovrebbero considerare investimenti con maggiore potenziale di crescita a lungo termine, mentre i soggetti più anziani avrebbero più vantaggi privilegiare la protezione del capitale?

Gli ultimi tre anni ci hanno mostrato che l’imprevedibilità può entrare in modo significativo nelle nostre vite: pandemia, guerra, inflazione, tassi di interesse e così via. Nonostante tutto, però, alcuni principi dell’investimento finanziario sembrano esserne usciti indenni: il rischio, soprattutto nel medio e nel lungo periodo, paga. E’ quindi corretto il principio secondo il quale più anni mancano al proprio obiettivo di investimento (pensionistico e non), maggiore dovrebbe essere il profilo di rischio scelto. Al contrario, all’abbreviarsi dell’orizzonte temporale bisognerebbe fare scelte di maggiore cautela e di tutela del capitale. Ci sono tuttavia considerazioni aggiuntive che si possono fare, in relazioni all’età dell’investitore, guardando sia alle esigenze di vita, sia alle caratteristiche dei prodotti offerti dal mercato.

Quali sono le considerazioni da fare per mettere in relazione l’età con la costruzione del portafoglio?

Se parliamo di obiettivi di vita, gli anni della pensione non vanno più intesi come un unico blocco che inizia intorno ai 65 anni. Ormai si parla innanzitutto di un primo periodo di transizione che va dai 65 ai 74 anni, nel quale si passa dal mondo del lavoro all’inizio della pensione. La vecchiaia ormai inizia verso i 75 anni, per i successivi dieci, fino all’attesa di vita media di circa 85 anni. Ma per un investitore su due si apre una terza fase, quella della extra-longevità, che può portare fino ai 95 anni. Per poi aprire un’ulteriore eventuale fase che porta potenzialmente ad essere centenari e oltre. La costruzione del portafoglio deve quindi tenere conto di orizzonti temporali che possono andare da pochi anni (se si guarda ai 65-75 anni), fino a oltre 30 anni se si guarda alla extra-longevità. In questo senso, anche per chi è avanti negli anni si configura la possibilità di effettuare pianificazioni di lungo periodo.

Naturalmente sarebbe bene considerare anche il livello di rischio longevità che ci si vuole assumere: un investimento che dia una rendita vitalizia mette al riparo dal rischio buono di “sopravvivere al proprio reddito”, mentre un investimento tradizionale espone al rischio di vedere il proprio capitale esaurirsi in caso di sopravvivenza per molti anni.

Portafogli “maturi”, non solo conservativi

Per chi si trova nella terza età in quale misura l’azionario dovrebbe trovare spazio?

Se l’analisi dei bisogni è stata effettuata correttamente, suddividendo il proprio patrimonio per ogni fase della propria longevità, in effetti c’è spazio per eventuali investimenti azionari, che hanno per obiettivo la valorizzazione del patrimonio in ottica di extra-longevità. L’orizzonte di investimento di un 65enne che punti a diventare centenario è paragonabile a quello di un 30enne che accantoni per la propria età della pensione, a 65 anni. Alcuni strumenti di investimento assicurativo presenti sul mercato consentono tra l’altro di gestire l’eventuale scomparsa dell’investitore durante il periodo di investimento, attivando garanzie di protezione del capitale qualora il decesso avvenga in coincidenza di un momento di crollo dei mercati.

Secondo la vostra esperienza l’avanzare dell’età porta naturalmente ad essere più avversi al rischio anche in materia di investimenti?

Tante ricerche nazionali e internazionali dell’ultimo decennio sembrano confermare che raggiunta l’età della pensione, la propensione al rischio in materia di investimenti sembri calare. Se si guarda al mondo dei fondi pensione attraverso i numeri della COVIP 2022 di giugno 2023, tra i 30 e i 54 anni quasi la metà degli investimenti è in forme a rischio basso o garantito, per poi diventare prevalente dai 55 anni in su. E le donne sembrano più prudenti di circa un 10-15% rispetto agli uomini. Inoltre, le ricerche dicono che all’aumentare del valore del proprio patrimonio, cresce anche l’avversione al rischio. La propensione al rischio dovrebbe però avere anche fondamenta oggettive e statistiche, in grado di mostrare ad un risparmiatore l’impatto delle proprie scelte di rischio-rendimento sul capitale ottenibile.

Come cambia la ricchezza attesa a 50, 60 e 70 anni: la simulazione

Abbiamo per prima cosa simulato due profili di lavoratori 50enni e 60enni che abbiano rispettivamente 10.000 e 20.000 euro da investire una tantum. In uno scenario probabilistico equilibrato con metodo rolling ex-post, all’aumentare dell’orizzonte temporale e del profilo di rischio, aumenta anche la ricchezza.

In tale scenario si considera la media di tutte le combinazioni simulate, sia di quando i mercati vanno bene, sia di quando vanno male. Questo scenario è quello “medio”, che statisticamente dovrebbe verificarsi con maggiore frequenza.

In questo scenario, confrontando ad esempio la differenza tra investire in un azionario mondiale (100% MSCI World) o in un obbligazionario europeo (100% FTSE EMU Government Bond Index), si andrebbe dal +15% di un 60enne che investisse 20.000 euro per soli 5 anni, fino ai 65 (21.218 con un rischio basso, 24.298 con uno alto) fino al +254% di un 50enne che investisse 10.000 su un orizzonte di 35 anni fino agli 85 (15.245 euro con rischio basso, 53.939 con rischio alto).

Le cose cambiano se si usa invece uno scenario probabilistico prudenziale, che considera tutte le combinazioni di quando i mercati vanno male, sotto la media, e solamente i due terzi dei casi nei quali i mercati vanno bene, sopra la media. In questo modo il rendimento medio è inferiore, in quanto più “pessimistico” su come potranno andare i mercati.

Se le cose andassero quindi “male”, il 60enne che effettuasse un investimento di 5 anni, rischierebbe di perdere il 10% scegliendo una linea ad alto rischio (18.115) rispetto ad una a basso rischio (20.217).

Le elaborazioni riassumono alcuni dei dilemmi per chi investe, nei casi simulati, su orizzonti fino a 15 anni: meglio un rischio basso, che protegge in scenari negativi di mercato, o un rischio elevato, che in “tempi normali” garantisce maggiori rendimenti, ma lascia esposti a rischi di erosione del capitale in scenari negativi?

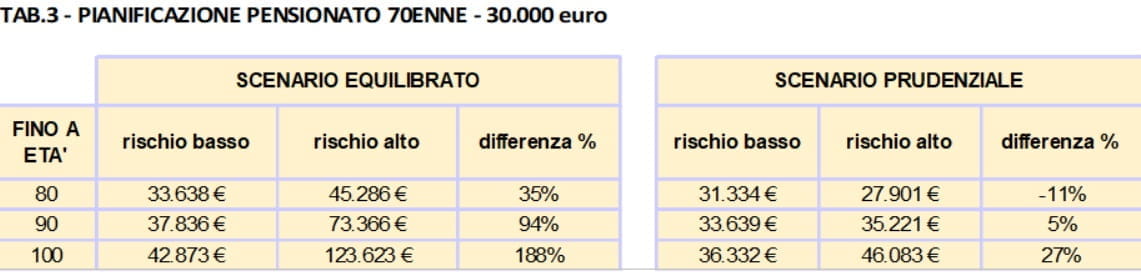

L’ultimo caso simulato è quello di un pensionato 70enne che volesse comprendere gli effetti del profilo di rischio sull’investimento di 30.000 euro una tantum su orizzonti di 10, 20 o 30 anni

Anche qui, in uno scenario equilibrato, all’aumentare del profilo di rischio, aumenterebbe la ricchezza potenziale: dal +35% di chi investisse per 10 anni (45.286 euro invece di 33.638), fino al +188% di chi investisse per 30 (123.623 euro invece di 42.873).

Ma in uno scenario prudenziale, che considerasse meno scenari positivi di mercato, un rischio alto darebbe una ricchezza inferiore (27.901) rispetto ad uno basso (31.334), mentre con durate più lunghe il premio al rischio sarebbe comunque rispettato, anche se con minori differenze.

Le simulazioni ci ricordano quindi quanto sia importante, per un risparmiatore, avere il supporto di un consulente in grado di unire riflessioni qualitative e quantitative coerenti con i propri bisogni e orizzonti temporali.

LE OPPORTUNITÀ PER TE.

Come calibrare un buon equilibrio fra bond e azioni?

Come investire in oro senza incappare nelle truffe?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA