Solo nel secondo trimestre dell’anno, 177 società quotate sull’S&P 500 hanno discusso di Ai durante le loro earning call

Nel 2000 i bilanci di molte dotcom companies restituirono risultati deludenti. Il Nasdaq lasciò sul terreno in tre giorni quasi il 9%

L’entusiasmo per l’intelligenza artificiale ha alimentato quest’anno un’importante crescita dei titoli tecnologici, con una ristretta cerchia di aziende statunitensi in testa. Solo nel secondo trimestre, 177 società quotate sull’S&P 500 hanno tra l’altro discusso di Ai durante le loro earning call (l’annuncio degli utili agli investitori, ndr), quasi il triplo della media quinquennale secondo alcuni dati raccolti da Visual Capitalist. Le stesse società hanno visto salire il prezzo delle loro azioni del 13,3% da dicembre 2022 a settembre 2023, a fronte dell’1,5% di quelle che non l’hanno fatto. C’è chi si domanda se siamo di fronte alla prossima grande bolla, memori delle dotcom. Ma ci sono tre motivi per cui la situazione attuale diverge da quanto assistito tra la fine degli anni ’90 e l’inizio del nuovo millennio.

Lo scoppio della bolla delle dotcom

Facciamo un passo indietro. Come raccontato sul sito della Consob, nel 1994 la quotazione di Netscape (società cui si deve il primo browser commerciale per internet) diede il via a un nuovo ciclo economico noto come “New economy”. In pochi anni, nacque un sorprendente numero di aziende che ruotavano intorno a internet o, più in generale, intorno al settore informatico, chiamate “dotcom companies”. L’euforia favorì le aspettative di futuri e continui aumenti del valore dei titoli emessi dalle aziende del comparto. Inaspettatamente, però, nella primavera del 2000 i bilanci di diverse aziende restituirono risultati deludenti. Le quotazioni iniziarono a calare e il Nasdaq lasciò sul terreno in tre giorni quasi 9 punti percentuali. L’anno successivo molte dotcom companies chiusero o furono oggetto di operazioni di acquisizione e fusione. Nel 2004, appena il 50% delle società quotate nel 2000 erano ancora attive.

Le valutazioni sono più contenute

Cosa cambia questa volta? Innanzitutto, le valutazioni dei titoli sono molto più contenute rispetto al picco della bolla delle dotcom, indice che gli investitori “danno maggiore importanza agli utili e che i titoli sono meno a rischio di sopravvalutazione”, spiegano da Visual Capitalist. Per esempio, il rapporto prezzo/utili del Nasdaq 100 (l’indice tecnologico costituito da 100 delle più grandi società quotate al Nasdaq) è significativamente inferiore a quello del 2000, come evidenziato in tabella.

Fonte: Visual Capitalist

Gli investitori sono più titubanti

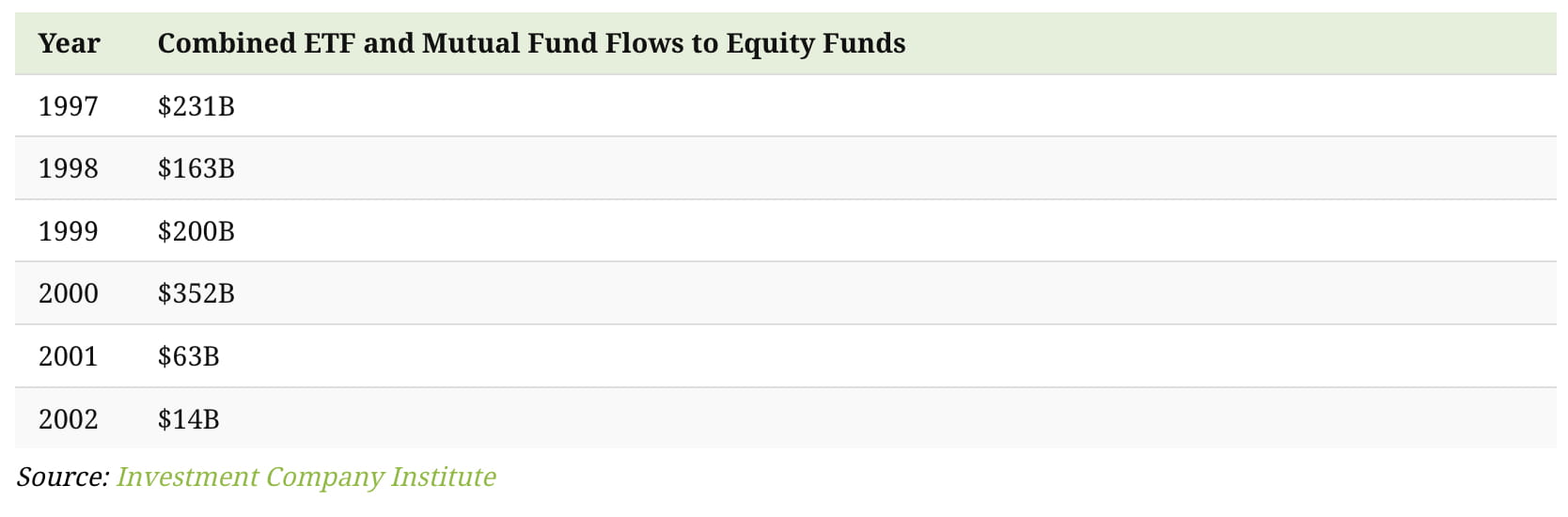

Durante la bolla delle dotcom, inoltre, i flussi verso i fondi azionari sono impennati del 76% dal 1999 (200 miliardi di dollari) al 2000 (352 miliardi).

Fonte: Visual Capitalist

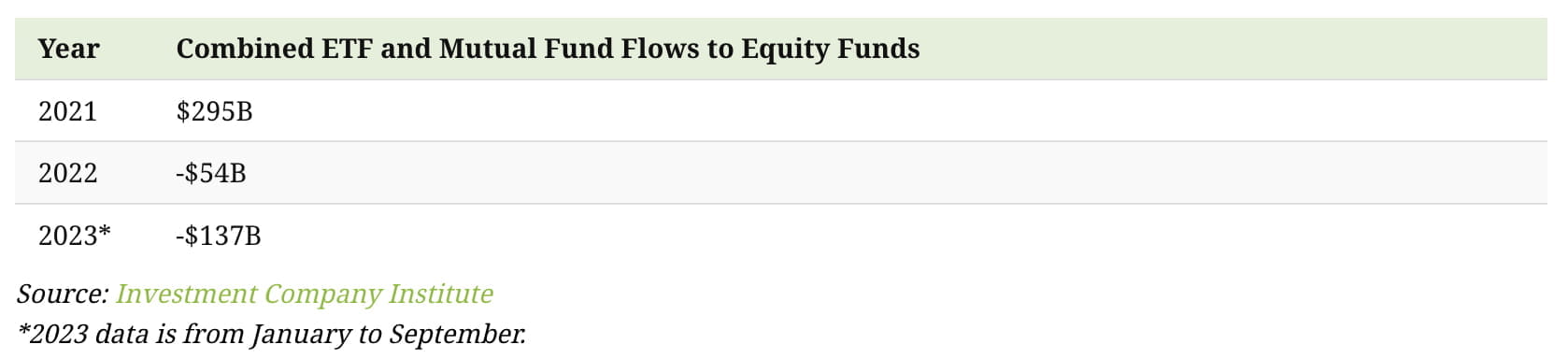

Al contrario, i flussi combinati di Etf e fondi comuni di investimento verso i fondi azionari sono stati negativi nel 2022 (-54 miliardi) e nel 2023 (-137 miliardi al mese di settembre).

Fonte: Visual Capitalist

Le aziende sono più consolidate

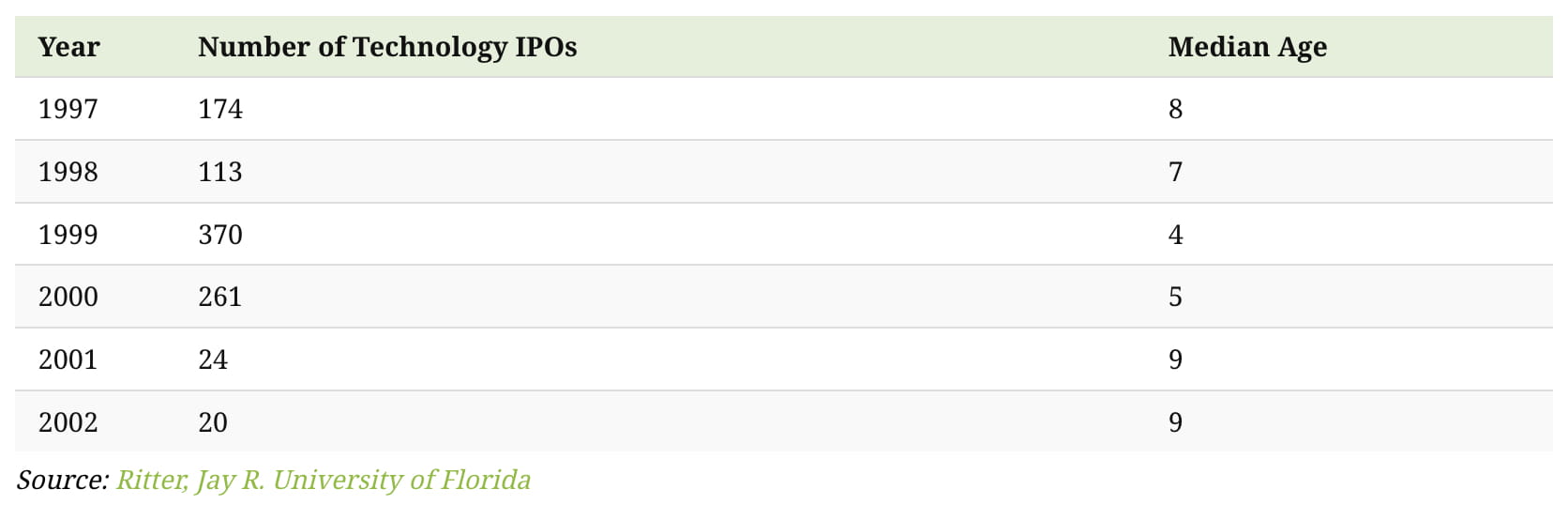

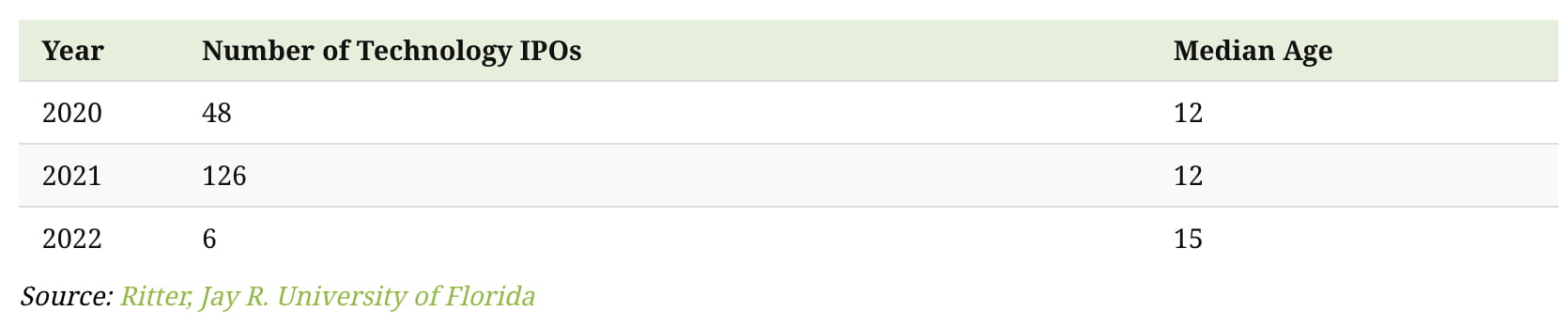

Prima della bolla delle dotcom, il numero di Ipo (offerte pubbliche iniziali) tecnologiche è letteralmente impennato, fino a toccare quota 370 nel 1999. Molte di queste società, però, erano relativamente nuove se si considera che l’età media era di quattro anni. Al culmine della bolla nel 2000, tra l’altro, solo il 14% di esse era redditizio.

Fonte: Visual Capitalist

Negli ultimi anni le Ipo tecnologiche sono state invece molto meno numerose, in quanto le aziende sono in attesa di condizioni di mercato più favorevoli. Per quelle che invece sono sbarcate in Borsa, l’età media è comunque molto più alta. “Le valutazioni, i flussi azionari e la scarsità di Ipo tecnologiche suggeriscono che l’Ai non si sta trasformando nella prossima bolla delle dotcom”, spiega Visual Capitalist. Tuttavia, avverte, il rischio permane. “Solo il 33% delle società tecnologiche quotatesi nel 2022 è stato redditizio”, osserva. “Gli investitori possono gestire il rischio mantenendo un portafoglio diversificato, piuttosto che investire in singole azioni”.

Fonte: Visual Capitalist