L’esito delle elezioni indiane, le più grandi di tutti i tempi per numero di persone coinvolte, si è concluso con un risultato probabilmente meno favorevole ai mercati. Il partito del premier Narendra Modi, artefice nei suoi primi due mandati del rinnovamento economico del Paese, non è riuscito a conquistare la maggioranza assoluta dei seggi nella camera bassa del parlamento indiano. La notizia, immediatamente seguita da un brusco calo dell’indice azionario Nifty 50, ha spinto alcuni analisti a temere che le elevate valutazioni del mercato indiano non siano più adeguate in vista di un governo di coalizione potenzialmente meno amico del business.

Azioni dell’India, il partito degli scettici

Secondo Gautam Chhaochharia, Head-Global Markets di Ubs, “l’esito di un parlamento privo di una maggioranza netta per il partito di Modi comporterà che alcune delle riforme più impegnative potrebbero passare in secondo piano o richiedere tempo”, ha affermato a Cnbc. Ubs ha confermato il suo sottopeso di portafoglio sul mercato indiano in seguito alle elezioni, affermando che le valutazioni delle azioni indiane, che hanno raggiunto il massimo valore in rapporto alla media delle azioni dei mercati emergenti, non sono giustificate sulla base delle previsioni sugli utili, considerate “ordinarie”.

Negli ultimi cinque anni l’indice Nifty 50 ha guadagnato oltre il 93%, esclusi i dividendi. Questa performance è riuscita a superare quella messa a segno dall’S&P 500 nello stesso periodo (85%), così come quella del FTSE MIB (68,9%). Impietoso, poi, il confronto con l’indice cinese CSI 300, che negli ultimi cinque anni ha ceduto l’1,7%.

La crescente centralità indiana

Che le valutazioni delle azioni indiane siano elevate in una prospettiva storica è un dato di fatto. Ad aver contribuito a questa ascesa è stata proprio l’aspettativa che il Paese guidato da Modi possa sempre più sostituirsi alla Cina come destinazione degli investimenti diretti delle imprese, e diventare una base per le produzioni manifatturiere. Nel corso del 2023, il crollo degli afflussi di capitale diretti che ha colpito la Cina ha fatto sì che l’India oggi abbia un peso pressoché equivalente al Dragone in termini di investimenti esteri su attività d’impresa. “Le tensioni geopolitiche rendono preziosa la diversificazione delle catene di fornitura dalla Cina all’India”, hanno affermato gli analisti di Bank of America in un rapporto del 31 maggio, “la spinta all’attività manifatturiera di Modi aumenta l’incentivo a diversificare le catene di fornitura in India”.

La forte crescita economica e demografica dell’India incoraggia sempre più gli investitori a posizionare il portafoglio sul Paese: “L’India è l’unica grande economia, oltre agli Stati Uniti, che ha registrato una crescita costante del 7% composto (in termini di dollari) dal dicembre 1992”, hanno affermato gli analisti di BofA, con un “modello di crescita abbastanza bilanciato” che ha evitato “alcuni dei rischi affrontati da altre grandi economie asiatiche”.

India, il potenziale futuro

“L’India sta beneficiando di due forze e gli investitori dovrebbero includerla in un portafoglio ben diversificato”, dichiara a We Wealth il market analyst di eToro, Gabriel Debach, “i suoi solidi fondamentali, con una crescita economica vicina al 7%, 1,4 miliardi di abitanti e un mercato azionario ampio e vivace incentrato sul settore dei consumi” sono “aspetti positivi che compensano la già elevata valutazione del rapporto prezzo/utili”.

Una popolare misurazione di quanto il mercato indiano possa considerarsi costoso, il Cyclically Adjusted Price-to-Earnings, punta su livelli addirittura più elevati dell’azionario americano, “scambiando a 36,91 volte gli utili, oltre le 33,73 volte del mercato americano e le 19,96 di quello italiano”, spiega Debach. Sulla carta, un mercato caro espone a maggiori rischi di ribasso qualora le aspettative di guadagno degli investitori non si realizzino. “Questo elevato multiplo non necessariamente denota una sopravvalutazione, ma indica un prezzo più alto rispetto alla media storica degli utili”, afferma Debach, “un’alta valutazione, inoltre, non preclude la possibilità di ulteriore crescita”. Di fatto, le valutazioni, in quanto tali, non si dimostrano molto precise nel predire il futuro andamento di un’azione o di un mercato nel suo complesso.

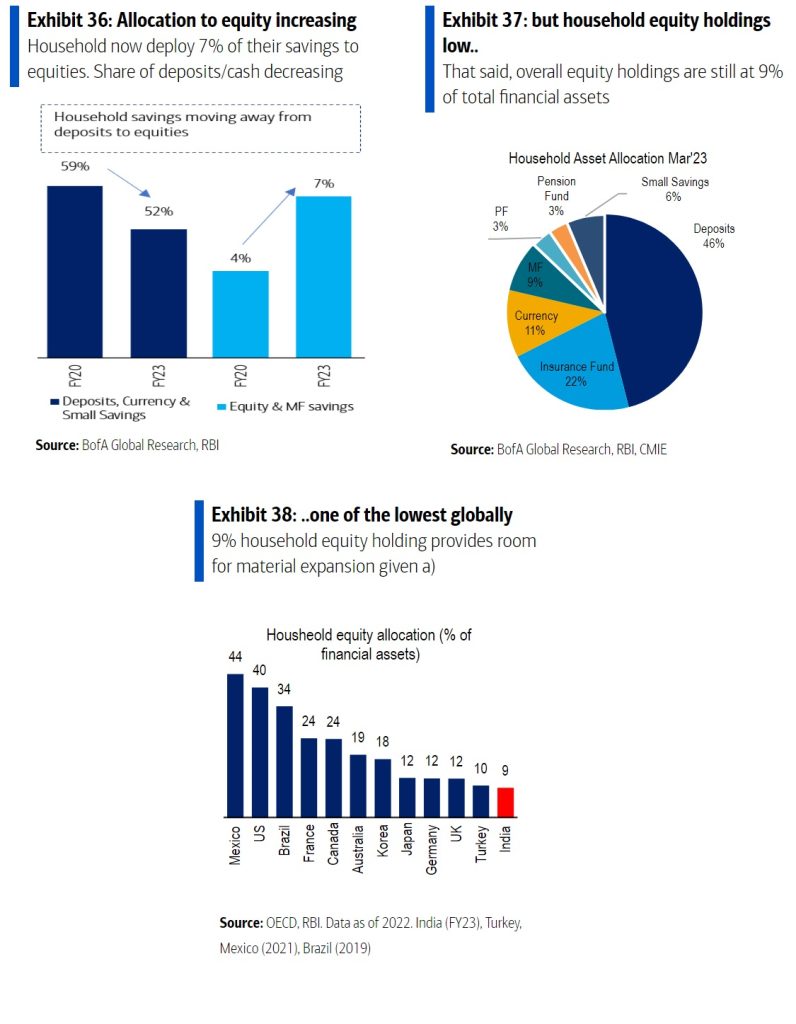

Bank of America ha sottolineato come l’esposizione delle famiglie indiane al mercato azionario stia rapidamente crescendo, pur avendo ancora molto spazio per crescere: fra il 2020 e il 2023 la quota di risparmio investita in azioni è salita dal 4 al 7%. Anche i fondi pensione e altri investitori istituzionali potrebbero incrementare gli afflussi sulle azioni indiane, con un contributo stimato di 28 miliardi di dollari nel 2024, secondo BofA.

Guardando all’India che verrà dopo le ultime elezioni, anche Debach non ritiene l’esito elettorale indiano come “un passo falso” sul percorso di una robusta valorizzazione della Borsa del Paese: “questo imporrà alla politica la dose necessaria per ripristinare la stabilità e rafforzare la fiducia degli investitori”. La costruzione della prossima squadra di governo sarà seguita con attenzione per comprendere in quale misura l’esecutivo perderà la sua impostazione pro-business.