Sono davvero gli Etf a muovere le azioni? Il dibattito che divide il mercato

La crescita degli Etf ha cambiato profondamente il funzionamento dei mercati finanziari. Secondo diverse stime di settore, oltre metà dei flussi azionari nei mercati sviluppati transita oggi attraverso strumenti indicizzati, una quota in costante aumento negli ultimi dieci anni.

In questo contesto, una domanda ricorre con sempre maggiore frequenza tra analisti e operatori: sono ormai gli Etf a muovere le singole azioni? E, di conseguenza, che ruolo resta allo stock picking e all’analisi fondamentale?

Il tema è tornato al centro del dibattito con la pubblicazione del report Follow the Flow – An Etf-led rally di Bank of America Global Research, datato 16 gennaio 2026.

Bank of America: il rally è guidato dai flussi Etf

Nel report, Bank of America afferma che «la recente salita degli asset rischiosi è guidata principalmente dagli afflussi negli Etf».

L’analisi è firmata da Ioannis Angelakis, head of European credit strategy, Barnaby Martin, head of developed market rates strategy, e Mohit Agarwalla, cross-asset strategist, tutti di Bank of America Global Research.

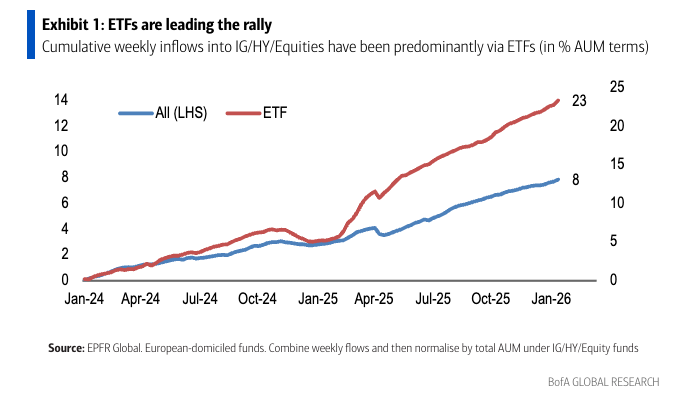

I dati Epfr rielaborati dalla banca mostrano che i fondi Investment grade hanno registrato 29 settimane consecutive di afflussi, con una sola settimana di deflussi nelle ultime 39. Sul fronte azionario, gli Etf equity contano 20 settimane consecutive di raccolta positiva, mentre l’ultima rilevazione rappresenta la settimana di afflussi più elevata per gli Etf su azioni europee da maggio 2025.

Secondo Angelakis, Martin e Agarwalla, questi numeri indicano che la dinamica dei mercati è oggi fortemente influenzata dal canale passivo.

Investitori “pigri” o allocazione razionale a basso costo

L’interpretazione di questo fenomeno divide il mercato. Da un lato, alcuni commentatori osservano che l’investitore medio privilegia sempre più strumenti semplici e a basso costo.

Il Wall Street Journal ha definito questa tendenza una forma di free riding, in cui gli investitori «beneficiano implicitamente della ricerca altrui senza sostenerne i costi».

Secondo questa lettura, la crescita degli Etf favorisce comportamenti sempre più omogenei, con flussi che si concentrano sugli stessi titoli inclusi nei principali indici, indipendentemente dalle valutazioni relative.

Se comandano gli Etf, che fine fa lo stock picking

Il tema emerge anche come spunto di riflessione nel documento Ww daily call, che sottolinea come la raccolta Etf non sia più soltanto un fenomeno distributivo, ma uno dei principali driver della salita dei mercati.

Se gli acquisti avvengono sempre più tramite “pacchetti” indicizzati, la domanda diventa inevitabile: quanto spazio resta per chi cerca la singola società top performer?

Diversi studi di mercato mostrano che le mega cap, fortemente rappresentate negli indici principali, assorbono una quota sproporzionata dei flussi, mentre Pmi e small cap, meno presenti negli Etf, intercettano una parte marginale della raccolta.

In questo scenario, il lavoro di selezione basato su valutazioni e fondamentali diventa più complesso, perché i prezzi riflettono sempre più le decisioni aggregate degli investitori.

La visione alternativa: l’analisi fondamentale non scompare

Una lettura opposta emerge da diverse analisi del Financial Times, secondo cui la crescita della gestione passiva non elimina il ruolo dello stock picking, ma ne modifica il contesto. In particolare, il quotidiano britannico osserva che nelle fasi di cambiamento macro o di rotazione settoriale, i fondamentali tornano a essere determinanti, anche in mercati dominati dagli Etf.

Anche secondo Bloomberg, l’aumento della gestione passiva tende a comprimere le dispersioni nel breve periodo, ma può amplificarle nel medio-lungo termine, creando opportunità per chi è in grado di individuare disallineamenti tra prezzi e fondamentali.

L’attenzione della Bce su co-movimento e volatilità

Nel dibattito si inserisce anche la Bce. Nei suoi report sulla stabilità finanziaria, l’istituzione ha evidenziato che la crescita degli Etf può «aumentare il co-movimento dei prezzi degli asset e amplificare la volatilità in caso di shock».

Secondo la Bce, questo effetto diventa più rilevante quando una quota significativa dei portafogli è costruita su strumenti indicizzati. L’analisi sottolinea che il rischio non riguarda lo strumento in sé, ma l’interazione tra concentrazione dei flussi, comportamenti sincronizzati e liquidità nei momenti di stress.

Flussi positivi, ma segnali di prudenza nei portafogli

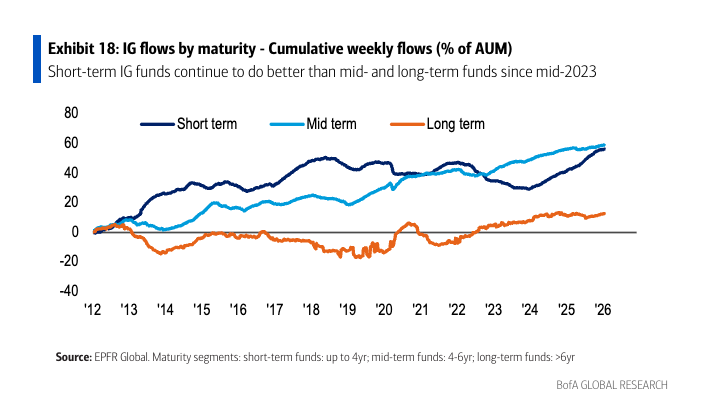

Nel report, Bank of America Global Research evidenzia anche segnali di cautela. «Viviamo in un mondo di big longs e valutazioni stretched», scrivono Angelakis, Martin e Agarwalla. L’analisi dei flussi mostra che, all’interno dell’universo Investment grade, la raccolta si concentra prevalentemente su scadenze brevi e intermedie, mentre resta più contenuta sulle duration lunghe.

Secondo la banca, questa distribuzione indica che gli investitori continuano a entrare nei mercati, ma limitando l’esposizione al rischio di tasso, in un contesto di valutazioni già elevate.

Una questione aperta per il 2026

I dati e le analisi convergono su un punto: gli Etf hanno oggi un ruolo centrale nella dinamica dei mercati. Resta però aperta la questione di fondo per investitori e wealth manager: se i flussi passivi guidano sempre più i prezzi, lo stock picking diventa marginale o semplicemente più selettivo?

Come osservano Bank of America, Bce, Financial Times e Wall Street Journal, la crescita degli Etf è un fatto misurabile. Le sue implicazioni sulla formazione dei prezzi e sul valore dell’analisi fondamentale restano uno dei principali temi di riflessione per il mercato nel 2026.