Nel primo semestre del 2025, il Gruppo Credem conferma la propria traiettoria di crescita ‘core’ e il consolidamento nel segmento del private banking e del wealth management. La banca emiliana ha chiuso il semestre con un utile netto consolidato di 371,8 milioni di euro, in crescita del +14,8% su base annua. Tuttavia, questo risultato è influenzato positivamente dalle cessioni di merchant acquiring al netto delle quali l’utile si è contratto del 14,1%. Nel trimestre l’utile normalizzato è cresciuto del 5,1%

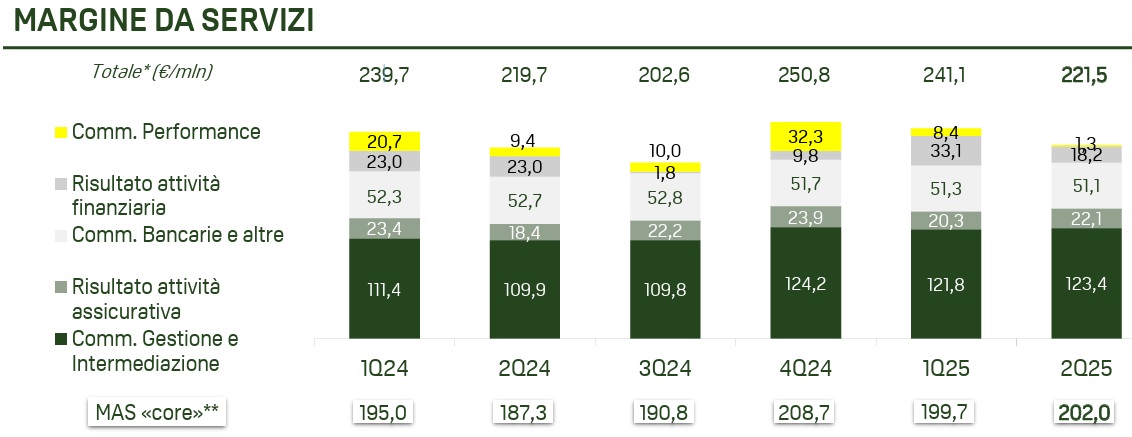

Il margine finanziario è cresciuto del 2,5% rispetto al trimestre precedente, nonostante la pressione al ribasso sui tassi anche se nel semestre il dato è negativo del 16,8%. Il margine da servizi “core” risulta in aumento dell’1,2% nel trimestre e del 5,1% nella prima metà dell’anno. Il totale dei ricavi registra un lieve calo del 2,9% rispetto al primo trimestre, influenzato da minori commissioni di performance e dal risultato del trading.

Il titolo quotato a Piazza Affari sovraperforma, attorno alle 15 e 30, l’andamento generale della seduta il 6 agosto, in scia ai conti, a 1,42 euro (+1,21%).

Private Banking: masse in crescita e nuova linfa professionale

Credem Euromobiliare Private Banking, la controllata specializzata nei servizi per grandi patrimoni, chiude il semestre con 47 miliardi di euro di masse complessive e un utile netto pari a 22,8 milioni di euro. Supportano questa crescita una raccolta netta robusta di oltre 1,3 miliardi di euro e il costante rafforzamento della struttura commerciale: al 30 giugno 2025, Cepb contava 684 professionisti, tra cui 373 private banker e 311 consulenti finanziari, operativi in 74 filiali e centri finanziari distribuiti sul territorio nazionale.

Prosegue, inoltre, l’attività di reclutamento mirato “di figure senior con portafogli significativi, a l’attività di reclutamento di figure di elevato profilo professionale e portafoglio pro- capite”.

Wealth Management: stabilità degli utili e spinta Esg

L’area Wealth Management di Credem ha generato 52,4 milioni di euro di utile netto nel primo semestre, rispetto ai 67,1 milioni dello stesso periodo 2024. Al netto delle commissioni di performance andate a deteriorarsi quest’anno, il risultato si attesta a 45,9 milioni, più o meno in linea con i 46,7 milioni dell’anno precedente.

La raccolta netta dell’area è stata comunque significativa, pari a 1,265 miliardi di euro, le masse gestite totali si attestano a 32,5 miliardi di euro, con una forte spinta sui prodotti e servizi con caratteristiche Esg, che toccano 15 miliardi di euro, in crescita del 13% rispetto allo stesso periodo del 2024.

Strategia Re-Wealth e digitalizzazione: il futuro si gioca sull’efficienza

Sul piano strategico, il Gruppo ha confermato la prosecuzione del programma “Re-Wealth”, che prevede la creazione di un Centro Unico Gestorio per armonizzare e potenziare l’offerta di prodotto e le sinergie tra le fabbriche. Nel primo semestre è stata avviata anche una nuova struttura di Wealth Governance di Gruppo, all’interno della capogruppo, con il compito di guidare l’evoluzione strategica di quest’area e presidiare gli aspetti regolamentari.

L’evoluzione del modello phygital è uno degli altri fronti d’investimento: la strategia punta sull’integrazione tra reti fisiche e canali digitali, con l’obiettivo di migliorare l’esperienza del cliente, ampliare i punti di contatto e rafforzare la capacità di origination. Questo sforzo si innesta in un più ampio progetto di digital transformation, che include interventi in ambiti come intelligenza artificiale, data governance e automazione.

M&A, Morellini: “Continuità strategica e apertura a mirata”

Il nuovo direttore generale Stefano Morellini non ha escluso, nel corso della conference call con gli analisti che Credem possa guardarsi intorno e cercare nuove acquisizioni: “La diversificazione del nostro modello ci lascia ampia flessibilità di valutare anche opportunità di integrazione verticale. L’importante è che qualunque operazione sia di valore e accrescitiva e non comprometta i nostri punti di forza, come la qualità degli asset e la solidità patrimoniale”, ha dichiarato Morellini.

“L’attuale risiko bancario mette ancor più in evidenza il tema della scala dimensionale, e la crescita per linee esterne può essere un fattore abilitante per il futuro, per beneficiare di economie di scala e migliorare ulteriormente il nostro posizionamento”, ha aggiunto il dg, “valuteremo anche la possibile acquisizione di sportelli che potranno arrivare sul mercato per motivi antitrust: l’acquisizione di sportelli è una delle possibili strade per aumentare la nostra scala dimensionale. L’Ops di UniCredit su Banco BPM, ora tramontata, poteva essere un’opportunità in tal senso. Siamo pronti a valutare, non solo per sportelli, ma anche per altre operazioni. Sappiamo che possiamo sfruttare questi momenti per acquisire quote di mercato che si disperderanno fisiologicamente con le operazioni di M&A”.