C’è tempo fino a mercoledì 12 luglio per prenotare l’acquisto dei nuovi Btp in emissione a luglio sulle scadenze medio lunghe

Previste una nuova emissione a 3 anni e le nuove tranche dei titoli da 7, 15 e 30 anni (con vita residua di 26 anni), con cedole previste che vanno dal 3,25 al 3,85%

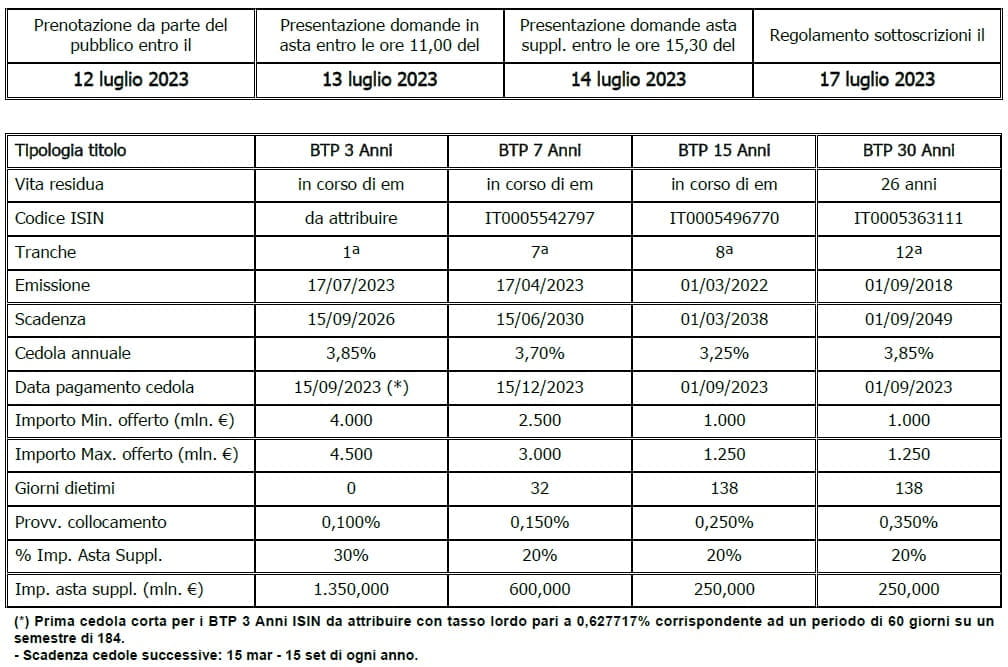

C’è tempo fino a mercoledì 12 luglio per prenotare l’acquisto dei nuovi Btp in emissione a luglio sulle scadenze medio lunghe. Il ministero dell’Economia ha segnalato che proporrà agli investitori quattro tagli con le seguenti scadenze: una nuova emissione a 3 anni e le nuove tranche dei titoli da 7, 15 e 30 anni (con vita residua di 26 anni), con cedole previste che vanno dal 3,25 al 3,85%.

Complessivamente verranno emessi fino a 10 miliardi di euro con il meccanismo di collocamento dell’asta marginale, che prevede la determinazione discrezionale del prezzo di aggiudicazione e della quantità emessa all’interno dei predetti intervalli di emissione. In altre parole, non si potrà avere la garanzia di poter acquistare tutto l’ammontare richiesto nella fase di prenotazione.

Il Btp Valore, che a inizio giugno ha raccolto 18 miliardi di euro, offriva nei quattro anni di durata, un rendimento lordo del 3,75% (contando anche il premio fedeltà previsto per chi mantiene il titolo dall’emissione alla scadenza). Le nuove emissioni come si confrontano rispetto al popolare titolo riservato alle famiglie? Per il Btp a tre anni (Isin ancora da assegnare) la cedola offerta è ancor più sostanziosa: 3,85%.

Btp, è il momento di tornare sui titoli a lunga scadenza?

Per la scelta della scadenza l’investitore intenzionato a mantenere il titolo di Stato per la sua intera durata dovrebbe considerare il proprio orizzonte temporale, tenendo conto di quando si prevede che la somma dovrebbe essere spesa, o comunque tornare disponibile.

Tuttavia, una gestione più opportunistica dell’obbligazione potrebbe suggerire tattiche differenti, che prevedono la vendita anticipata del titolo se questo avrà raggiunto un prezzo più elevato rispetto a quello di acquisto). In questa logica, l’ipotesi di una recessione, che potrebbe indurre un’inversione della politica monetaria della Bce, potrebbe far propendere su scadenze un po’ più lunghe. D’altro canto, le vulnerabilità specifiche dell’Italia potrebbero limitare la compressione dei rendimenti dei Btp in questo scenario recessivo, sempre che non si osservi lo scenario diametralmente opposto, come aveva sostenuto alcune settimane fa il team di analisti di Goldman Sachs.

Se la recessione è in arrivo, su quali scadenze conviene puntare, allora? “La risposta dipende invece da che tipologia di recessione e di scenario futuro ci si attende”, ha dichiarato l’analista di Consultique Scf, Rocco Probo, “se si attende una recessione generalizzata e un rapido intervento della Bce a sostegno dell’economia con una interruzione del processo di rialzo e addirittura un taglio dei tassi allora il posizionamento lungo sui titoli di Stato sicuramente può rappresentare una scelta vincente”. Purtroppo non si può essere così sicuri che tutte queste condizioni si verificheranno. “Se, invece, la recessione, ad esempio, risulta focalizzata sull’economia italiana con fenomeni di allargamento degli spread di credito e un intervento più blando della Bce giustificato ad esempio da un’inflazione dell’area euro ancora non sotto controllo”, ha dichiarato Probo, “allora l’effetto sarebbe diametralmente opposto con pesanti impatti negativi sui prezzi dei titoli di Stato italiani, anche sulle lunghe scadenze”.

Di fronte a questa incertezza, sulla quale conteranno anche variabili “politiche” come l’eventuale utilizzo dello scudo anti-spread da parte della Bce per sostenere i Btp, Consultique ha deciso di mantenere l’approccio più cauto: “Il nostro posizionamento sull’obbligazionario continua ad essere prudenziale in termini di duration, quindi evitando posizionamenti su scadenze troppo lunghe, e diversificato in termini di emittente, andando quindi oltre il solo titolo di Stato italiano, per tenerne monitorata la sua esposizione complessiva”.

LE OPPORTUNITÀ PER TE.

Quali sono le principali alternative al Btp?

Quali sono i rischi di concentrare troppo l’esposizione allo Stato italiano?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RACCONTACI IL TUO BISOGNO

Il dettaglio delle quattro emissioni

- Il Btp a 3 anni di nuova emissione prevede una cedola del 3,85%, per un’emissione massima da 4,5 miliardi di euro. La scadenza prevista è 15 settembre 2026.

- Il Btp a 7 anni, settima tranche del titolo emesso il 17 aprile 2023 (Isin IT0005542797), prevede una cedola del 3,7% con scadenza al 15/06/2030. Saranno emessi fino a 3 miliardi.

- Il Btp a 15 anni, ottava tranche del titolo emesso il 1° marzo 2022 (Isin IT0005496770), offre una cedola del 3,25% con scadenza al 1°marzo 2038. Verranno emessi per questo titolo fino a 1,25 miliardi.

- Infine, il titolo a 30 anni, ma con vita residua da 26 anni, è la dodicesima tranche del titolo emesso il 1° settembre 2018, con scadenza al 1° settembre 2049: prevede una cedola del 3,85% e un importo massimo emesso da 1,25 miliardi.

Si può notare come per quest’ultimo titolo, nonostante la sua lunga durata, la cedola sia equivalente a quella offerta dal titolo a 3 anni. Questo è possibile in considerazione del fatto che, trattandosi di un’emissione successiva di un titolo lanciato nel 2018, la cedola rappresenta le condizioni di mercato di allora. In ogni caso, va tenuto a mente che il rendimento complessivo non coincide con il solo tasso cedolare.