Dopo tantissimo tempo di inflazione e tassi bassi, siamo tutti vittime di aumento dei prezzi e dei tassi. Cosa fare per proteggersi? Il successo dell’ultimo Btp Italia 2022 con scadenza al 22 novembre 2028 parla chiaro sulle preferenze degli Italini. Ma fanno bene?

Non pochi osservatori ritengono che i rendimenti del bond governativo italiano siano arrivati alle stelle per effetto dell’aumento dell’inflazione. Come sostiene l’avvocato Roberto Lenzi, dello Studio Lenzi e Associati. “Se per i primi 6 mesi i sottoscrittori potrebbero ancora vedere rendimenti apprezzabili, è verosimile che ciò non si replichi negli anni futuri, dato l’inevitabile prima o poi rientro dell’inflazione nei ranghi. A quel punto, la tentazione di cedere in anticipo il bond potrebbe alienare il premio fedeltà che rende il prodotto particolarmente attrattivo. Ci ha guadagnato chi aveva già in mano un Btp Italia (magari comprato in emissione) durante il periodo di rialzo dell’inflazione, ma attenzione a guardare al passato aspettandosi che si replichi nel futuro. Quanto mai e quanto a lungo potrà ancora crescere l’inflazione? Ciò che sembra un investimento sicuro perché un bond governativo, in realtà è una scommessa sull’inflazione”.

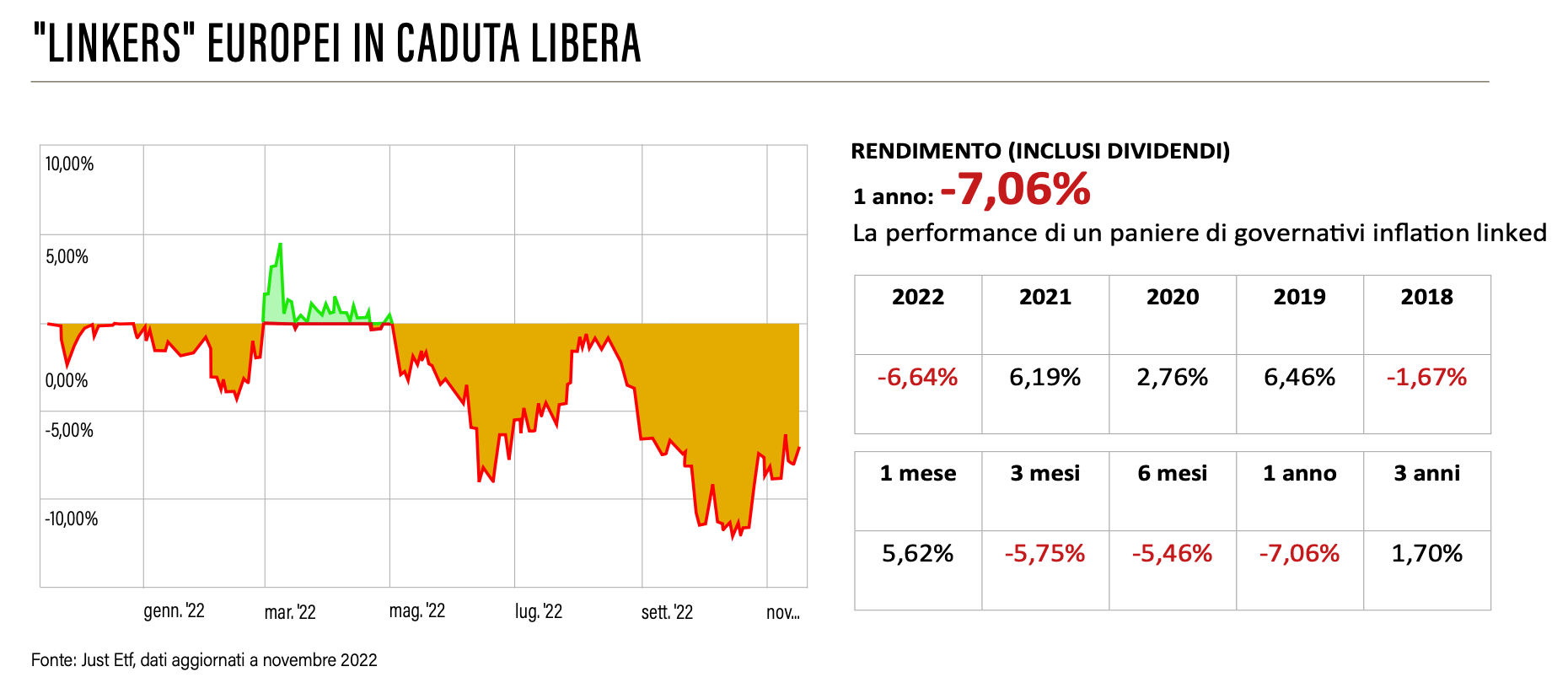

La tabella pubblicata da Altro Consumo non sembra contraddirlo e allora come proteggersi? Ci risponde Roberto Malnati, analista finanziario presso Royalfid SA, società ticinese di gestione patrimoniale. “Se persino gli etf che investono in un mix di bond governativi infltion linked di Francia, Germania, Italia e Spagna, con 1,76 miliardi di market cap, perdono il 7% a 1 anno e solo a 3 anni mostrano un timido andamento positivo, 0,27%, significa che l’idea che gli investimenti indicizzati genericamente all’inflazione siano sempre protettivi è tutta da rivedere. Per poter catturare in media un beneficio dall’inflazione quando improvvisamente si presenta, bond e obbligazioni devono avere una durata lunga, ma proprio a causa della durata lunga, questi investimenti restano molto esposti ai tassi, che oggi non presentano un trend discendente favorevole. Un rialzo di due punti colpisce il valore delle obbligazioni già emesse con rimborso previsto 10 anni negativamente per circa un -20%.”

<p

L’unica soluzione è dividere il capitale, a seconda della propria predisposizione al rischio, tra liquidità e azioni. Liquidità per il breve termine e azioni per il lungo. “Noi stiamo lavorando prevalentemente su asset azionari con una percentuale anche elevata di liquidità (30%-40%)”, si inserisce l’Avv. Lenzi, “variabile in base al profilo di rischio del cliente. Liquidità al 40% può sembrare alta ma ci siamo dati almeno i prossimi 6 mesi per vedere come evolverà la situazione dei tassi. La liquidità oggi è fondamentale sia per far fronte ad emergenze sia per cavalcare eventuali opportunità date dalla volatilità dei mercati. Importante però anche diversificare settorialmente (e geograficamente) tra USA, Europa e qualche Paese fuori da queste aree. Una situazione complessa per chi, come molti investitori italiani, ha un profilo di rischio più da risparmiatore che da cacciatore. Secondo Roberto Malnati oggi il profilo di rischio assegnato alla clientela che si dichiara “prudente” implica un grande equivoco. “Come facciamo a costruire un profilo di rischio sbilanciato verso gli investimenti obbligazionari, quando il rendimento obbligazionario è stato calcolato per un lungo periodo di tempo in cui i tassi erano in continua discesa? I Btp a 10 anni rendevano il 10%, ma una parte significativa del rendimento in conto capitale, veniva originato dal ribasso dei tassi. Di fatto, il mercato obbligazionario si sta riprendendo quello che aveva regalato in passato. E’ la mentalità di approccio al rischio che deve cambiare. Il rendimento senza il rischio non esiste e non esiste nemmeno un modo sicuro per non essere toccati dalla volatilità. Un anno su cinque, storicamente, mostra il segno meno per i mercati azionari. E’ la prospettiva che rammenda la perdite, sul medio e lungo periodo le azioni hanno pagato sempre. </p

Senza bisogno di scomodare grandi esperti, possiamo notare che l’indice Msci World che sintetizza le Borse mondiali e che può venire investito come etf, ha guadagnato storicamente in media l’8%, esprimendo una percentuale di crescita vicina all’attuale valore dell’inflazione, ma, naturalmente, è volatile. È nella media che dobbiamo valutare il risultato, mai nel day-by-day o year-by-year. Non sono state le obbligazioni, ma gli indici borsistici dei Paesi già colpiti da inflazione a due cifre che hanno dimostrato di crescere in maniera proporzionale al valore medio annuale dell’inflazione da cui sono stati colpiti. Guardate per esempio l’Etf in Euro della borsa Turca.” L’ultima domanda la rivolgiamo di nuovo all’Avvocato Lenzi. Che ruolo hanno i real asset?

“Di per sé investire nei beni reali come nel private equity ha senso e fa bene all’economia del Paese, ma bisogna stare attenti a capire bene dove si mette il proprio denaro. Spesso ci si trova a dover valutare i cosiddetti multistrategy, magari a 10 anni, senza che sia possibile davvero sapere che cosa c’è nel sottostante. E senza contare i costi: il 4% o 5% su 10 anni fa il 40%-50%. Il tutto condito dal fatto che è discriminante conoscere bene la storia e l’expertise dei promotori nello specifico settore. A mio parere, ha sicuramente ancora senso come spunto di diversificazione l’investimento in un certo tipo di iniziative immobiliari (anche qui valutando e conoscendo bene i promotori e la loro storia) per esempio in prodotti veicolo di società immobiliari specializzate in ristrutturazioni di immobili, a 18-24 mesi. Il rendimento poi arriva alla rivendita dell’immobile. In questi casi non solo sai cosa in cosa stai investendo, ma puoi anche an- dare a vedere giorno per giorno come avanzano i cantieri. Senza esagerare, sapere dove si mette il proprio denaro in periodi di così grande incertezza è una garanzia, almeno di minor ansia.” Dubbi sorgono anche sul revival dei conti depo- sito, cui sembra rivolta molta attenzione da parte dei risparmiatori italiani. I conti deposito vincolati a 60 mesi, infatti, sono arrivati a garantire un rendimento del 4%. Ma con l’inflazione oggi al 9, il 4% lordo (pari a un 2,96 netto) non salva dall’erosione del potere di acquisto, oltre a vincolare per 5 anni spesso senza opzione di riscatto anticipato. Se la duration diminuisce, diminuisce di conseguenza anche il rendimento, quindi di nuovo, vale la pena?

(articolo tratto dal magazine We Wealth di dicembre)