Il 2025 delle maggiori banche italiane si è chiuso con un utile aggregato di 6 miliardi di euro nel quarto trimestre, in rialzo del 14% su base annua escludendo l’effetto delle acquisizioni e delle poste straordinarie. Nell’intero esercizio, calcola Morningstar DBRS analizzando i bilanci di Intesa Sanpaolo, UniCredit, Bper e Mps, la redditività media del comparto è scesa dal 14% al 13%, riflettendo un contesto di normalizzazione dopo l’eccezionale spinta dei tassi elevati nel biennio precedente.

La composizione dei ricavi conferma uno spostamento strutturale: il contributo del margine d’interesse è sceso dal 59% al 55% del totale, mentre crescono le componenti commissionali e le attività non legate direttamente allo spread sui crediti. Un riequilibrio che rende il modello di business meno dipendente dal ciclo monetario, ma che al tempo stesso segnala che la fase di massimo beneficio dai tassi potrebbe essere alle spalle.

Prima ancora dei conti, qualcosa sembra essere cambiato nell’orientamento degli investitori, che per anni hanno premiato il comparto bancario come principale proxy del rialzo dei tassi. Da inizio anno al 10 febbraio, l’indice Ftse Italia Banche ha registrato una performance inferiore a quella del Ftse Mib, e questo prima ancora del selloff dell’11 febbraio innescato da un’ondata internazionale legata al tema intelligenza artificiale. La sovraperformance delle banche italiane non è scomparsa, ma appare meno marcata: dal 30 settembre 2025 all’11 febbraio l’indice settoriale ha guadagnato l’11,1% contro l’8,9% dell’indice generale. Un vantaggio ancora presente, ma più contenuto rispetto al passato.

Dividendi record e fondamentali rafforzati

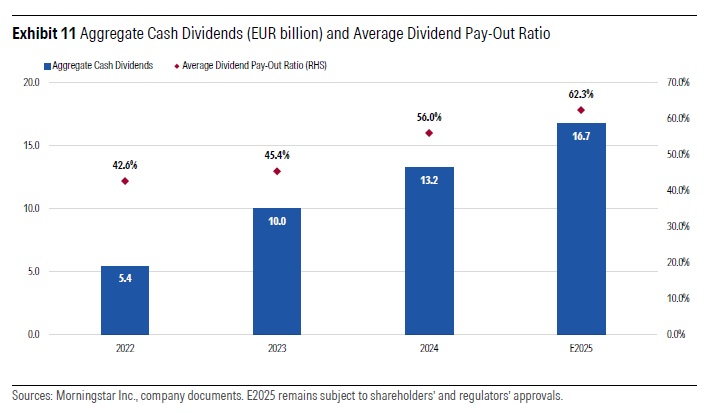

Nel valutare il comparto, tuttavia, non si può ignorare la forza della remunerazione agli azionisti. Per gli utili 2025 le banche italiane prevedono di distribuire dividendi cash per 16,7 miliardi di euro, in aumento del 26% su base annua, con un payout medio salito dal 56% al 62%. Se si guarda indietro, la progressione è significativa: nel 2022 le distribuzioni si fermavano a 5,4 miliardi con un payout del 42,6%. Una dinamica che ha contribuito in modo decisivo alla sovraperformance azionaria del settore negli ultimi anni. Il punto ora è capire fino a che punto questa combinazione di utili solidi e payout generosi potrà sostenere il rally nel nuovo contesto.

Tra gli elementi favorevoli va ricordato che la fase di allentamento monetario della Bce sembra essersi stabilizzata, contribuendo a fissare un nuovo equilibrio per i margini sui crediti, mentre i volumi di prestiti tornano a crescere. Sul fronte della qualità dell’attivo, il costo del rischio è sceso a 32 punti base, minimo storico recente, grazie a insolvenze contenute e a un portafoglio crediti più prudente rispetto al passato. Nel quarto trimestre, inoltre, gli accantonamenti su future perdite sono aumentati del 44% su base annua, rafforzando ulteriormente i cuscinetti patrimoniali in vista di possibili impatti derivanti da dazi, tensioni commerciali o rallentamenti economici.

2026: stabilizzazione degli utili e rischi sotto controllo

Nel complesso, Morningstar DBRS non si aspetta una nuova accelerazione degli utili, quanto piuttosto una fase di consolidamento. “Ci attendiamo che la redditività resti adeguata nel 2026, grazie a una ripresa della crescita dei prestiti e al perdurare di commissioni dinamiche”, scrivono gli analisti. “Le sinergie derivanti dalle integrazioni pianificate e le maggiori efficienze di costo legate a strategie operative più digitalizzate possono costituire leve fondamentali per assorbire i fattori avversi, qualora ben eseguite. Bilanci solidi, ampi eccessi di capitale e consistenti riserve di liquidità pongono le banche in una posizione di forza nel 2026 e potrebbero aprire la strada a un’ulteriore fase di consolidamento nel settore, nonostante l’aumento della remunerazione agli azionisti”.

E i rischi? Gli analisti citano “un possibile rallentamento macroeconomico, potenzialmente innescato dalle tensioni commerciali globali, nonché l’impatto ritardato dei tassi più elevati sui debitori più vulnerabili, nonostante i recenti tagli”. Ma rispetto al passato il sistema appare meglio attrezzato: “Prevediamo solo un lieve deterioramento degli indicatori di qualità del credito, poiché le banche continueranno a implementare azioni di derisking a bilancio, a mantenere livelli prudenziali di copertura dei prestiti e a beneficiare di una progressiva ripresa dei volumi di credito”.

Il quadro che emerge è dunque quello di un settore che non corre più come nel pieno della fase di rialzo dei tassi, ma che entra nel 2026 con fondamentali solidi, capitale abbondante e una crescente capacità di generare ricavi meno ciclici. La domanda per il mercato non è se le banche siano ancora solide, ma quanto spazio resti per sorprendere ancora al rialzo.