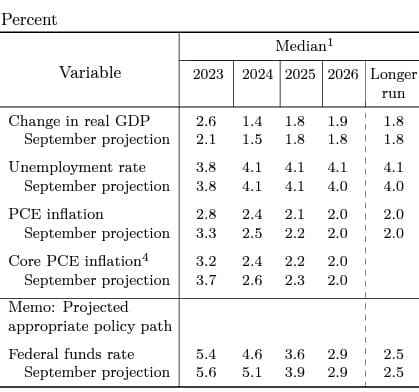

La Federal Reserve ha lasciato invariati i tassi, ma questo esito era già scritto nelle aspettative di tutti gli economisti: l’elemento cruciale della riunione del Fomc lo hanno offerto le nuove proiezioni macroeconomiche, che sono state riviste in senso miglirativo per l’inflazione del 2024, sia per la componente di fondo sia per quella generale, previste entrambe al 2,4%. Il tasso finale per il 2024 passa da una previsione mediana al 5,1% al 4,6%.

L’altro elemento fondamentale per tracciare una rotta aggiornata sui futuri tagli ai tassi, attesi nel 2024 è arrivato dal cosiddetto dot plot, la mappatura sulle aspettative dei singoli membri del Fomc. Se nell’ultimo dot plot la previsione mediana implicava un ulteriore rialzo nel 2023 e tagli pari a mezzo punto percentuale nel 2024 che avrebbe portato il range a 5-5,25%, l’attesa si è fatta più accomodante: equivalente di fatto a tre tagli.

Gli investitori hanno interpretato la svolta nelle previsioni come accomodante, e l’euro ha guadagnato lo 0,85% sul dollaro portandosi a un massimo intraday a 1,0894.

Anche Wall Street è scattata in avanti portando S&P 500 e Nasdaq Composite oltre un progresso dell’1% nel corso della conferenza del presidente della Fed, Jerome Powell.

Nuovi rialzi ai tassi non sono stati formalmente esclusi, anche se gli investitori considerano ormai improbabile un nuovo rialzo, da adesso in avanti.

Rimane ancora un ampio divario con quelle che erano le attese dei mercati sull’andamento dei tassi Fed nel 2024: secondo i dati impliciti dalle posizioni sui future il tasso finale più probabile sarebbe nel range 4-4,25%, vale a dire cinque tagli da 25 punti base da qui al prossimo dicembre. La reazione di mercato, tuttavia, sembra aver guardato più al “bicchiere mezzo pieno” premiando il cambio di registro da parte della Fed.

LE OPPORTUNITÀ PER TE.

Con tassi previsti in discesa, su quali megatrend conviene investire?

L’Iass rappresenta un’opportunità di investimento: come fare?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Inflazione ed economia, i dati fin qui

L’ultima riunione dell’anno del Fomc è stata anticipata, martedì, da un dato sull’inflazione al consumo leggermente al di sopra delle attese a novembre, con un rialzo mensile dello 0,1% (in aumento dall’andamento invariato di ottobre) e un tasso annuo del 3,1%. L’inflazione di fondo è aumentata anch’essa di un decimale sul confronto mensile dallo 0,3 allo 0,4%, con un tasso annuo al 4% come registrato a ottobre. Le prospettive della vigilia non sembravano così favorevoli a un cambio deciso nei toni, mantenuti fin qui dal presidente Powell, nonostante i progressi registrati nel rientro dell’inflazione verso l’obiettivo di lungo termine al 2%. “I banchieri centrali sono consapevoli che tagliare troppo presto il costo del denaro potrebbe comportare pressioni al rialzo sui prezzi e l’inflazione core, al momento, è ben al di sopra dell’obiettivo del 2%”, aveva scritto il senior market strategist di IG Italia, Filippo Diodovich, “inoltre, a sostenere la tesi che sia troppo presto per impegnarsi a un taglio del costo del denaro, sono i dati macroeconomici che hanno mostrato un’economia e un mercato del lavoro Usa resilienti rispetto alle condizioni restrittive promosse dalla Fed”. Nel terzo trimestre il Pil americano è cresciuto oltre le attese, spingendo del 5,2%, mentre il tasso di disoccupazione a novembre è nuovamente sceso dal 3,9 al 3,7%. Si tratta di una combinazione favorevole al sostegno dei consumi, al potere contrattuale dei lavoratori a caccia di retribuzioni più elevate e, in sintesi, a un’inflazione persistente al di sopra dell’obiettivo.